Czy zastanawialiście się kiedyś jaką część wzrostu Waszego dochodu „zjadają” coraz wyższe ceny czynszów, comiesięcznych rachunków lub kredytów hipotecznych? W jakim stopniu wzrost Waszej zamożności niweluje boom nieruchomościowy i rosnące ceny mieszkań? Australijczycy to policzyli. I nie jest dobrze. A jak jest w Polsce?

Ze wszystkich statystyk wynika, że w ostatnich kilkudziesięciu latach nastąpiła kumulacja bogactwa w stosunkowo nielicznych rękach. Bogaci stają się coraz bogatsi, biedni też „zamożnieją”, ale znacznie wolniej. W Australii doszli do wniosku, że jedną z głównych przyczyn tego trendu jest… boom nieruchomościowy. Albo zrobimy coś, by ceny mieszkań przestały rosnąć, albo nie zwalczymy nierówności.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czytaj więcej o nierównościach: Globalne zabójstwo klasy średniej dokonuje się na naszych oczach. Oto scenariusz ostatecznej zagłady. Skończy się wojną lub rewolucją?

Grupa doradców rządu australijskiego urzeźbiła w ostatnich tygodniach raport zatytułowany „Rising Inequality”. Myślą przewodnią – zgodnie zresztą z tytułem – jest spostrzeżenie, iż w ostatnich 30-40 latach kraj kangurów stał się bardziej nierówny jeśli chodzi o dochody i zamożność obywateli.

W ramach uzupełnienia tego raportu inna grupa ekonomistów zajęła się zbadaniem w jakim stopniu kwestia kosztów związanych z mieszkaniem – a więc głównie czynszu i kredytu hipotecznego – wpływała na tempo bogacenia się społeczeństwa. Tylko w ciągu ostatnich 15 lat ceny mieszkań w największych miastach Australii poszły w górę dwukrotnie.

Z danych statystycznych wynika, że w ciągu niespełna 30 ostatnich lat średnie dochody 10% najbiedniejszych gospodarstw domowych w Australii wzrosły o 54%. Z kolei średnie dochody rodzin znajdujących się wśród 10% najlepiej zarabiających – wzrosły o 85%. Nie jest to może mało, ale nie można też powiedzieć, że bogaci odjeżdżali biednym w tempie kosmicznym.

W Australii – tak jak wszędzie – koncentracja dochodów jest spora. Najbogatsze 10% ludzi kontroluje 45% majątku narodowego. Zaś biedniejsza połowa obywateli dysponuje tylko 11% majątku.

O ile wolniej się bogacisz z powodu boomu nieruchomościowego?

Badacze jednak nie poprzestali na tej prostej konkluzji i postanowili policzyć tempo bogacenia się społeczeństwa po uwzględnieniu ich kosztów mieszkaniowych. Wiadomo, że w naszych budżetach koszty związane z kredytem na mieszkanie i czynszem mają znaczenie. Przedmiotem analizy było więc ustalenie o ile mniejszy był w Australii wzrost majątku „netto”, czyli po uregulowaniu miesięcznych kosztów mieszkaniowych.

Wyniki okazały się miażdżące. Otóż średnie dochody ludzi w ostatnich niemal 30 latach po odjęciu kosztów mieszkaniowych wzrosły jedynie o 30% w decylu najmniej zamożnych oraz o 81% w najzamożniejszym decylu. Porównując to z danymi „wyjściowymi”: koszty mieszkaniowe nie miały większego wpływu na rosnące dochody dla najzamożniejszych (81% vs 85%). Koszty mieszkaniowe „zjadły” tylko kilka procent ze wzrostu ich bogactwa).

Dla najmniej zarabiających koszty mieszkaniowe miały natomiast wielkie znaczenie dla tempa wzrostu ich zamożności. A konkretnie – spowolniły je o niemal połowę (30% vs 54%). Poniżej w tabelce macie dane dotyczące ludzi z krainy kangurów, zaliczających się do wszystkich decyli dochodowych. Im kto ma mniej pieniędzy, tym większą część wzrostu jego bogactwa „zjadł” boom nieruchomościowy.

Więcej na ten temat: czytaj w australijskiej wersji CNN News

Oryginalny artykuł z TheConversation.com znajdziesz tutaj

O co tu chodzi? Zamożni częściej są właścicielami domów i mieszkań, co przyniosło im korzyści w postaci dochodu z wynajmu oraz wzrostu majątku, a biednym – koszty związane z wyższymi kosztami najmu (bo wyższe ceny nieruchomości to większa wartość kredytów na ich zakup, wliczana przez wynajmujących w czynsz najmu).

Australijscy badacze twierdzą, że jeśli władza chce coś zrobić z nierównościami, to nie ma co rzeźbić wyłącznie w progresji podatków dochodowych (tzn. żeby bogaci oddawali proporcjonalnie większą część dochodów na podatki), trzeba coś zrobić z kosztami mieszkaniowymi.

Okazuje się, że zwiększenie liczby niedrogich mieszkań na wynajem (żeby ograniczyć wzrost czynszów) może mieć większe znaczenie dla równomiernego wzrostu bogactwa, niż nam się wydaje. Australijczycy mówią też o konieczności rzeźbienia programów zakupu mieszkań dla osób o umiarkowanych dochodach, ale tu akurat obawiam się, że łatwo można łatwo przedobrzyć. Choć być może ograniczenie wzrostu cen nieruchomości powinno być celem nadrzędnym? Tylko czy tym da się w ogóle skutecznie sterować?

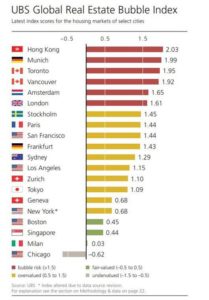

Ostrzeżeń o tym, że ceny nieruchomości rosną w wielu miejscach świata zbyt szybko – choć trudno mówić o „zbyt” szybkim wzroście, gdy tak kształtuje je rynek – jest wiele. Najróżniejsze indeksy pokazują duże ryzyko, iż ceny nieruchomości są tu i ówdzie w fazie bańki spekulacyjnej. Duży tekst o tym był niedawno w Zerohedge. Tutaj wkleję tylko dwa wykresy z tego artykułu, pokazujące gdzie ryzyko bańki jest największe.

Czytaj też: Czy na rynku nieruchomości jest już bańka? Ceny mieszkań tak szaleją, że w górę ruszyły koszty wynajmu

Czytaj: Bezpiecznie kupić mieszkanie w Polsce? To często niemożliwe. Niepokojące dane

Czytaj też: Pożyczyć na mieszkanie więcej, niż jest warte? Teoretycznie to niemożliwe, ale… wystarczy ten prosty trik

Jak bezpiecznie wziąć kredyt hipoteczny? Tu znajdziesz bardzo dobry przewodnik od A do Z od Marcina Iwucia. Polecam!

W Polsce też koszty mieszkaniowe zjadają wzrost bogactwa?

Zastanawiam się jak wyglądałaby analogiczna statystyka dla Polski. Może znajdzie się ktoś kto nałoży wzrost naszego bogactwa na wzrost cn czynszów i cen mieszkań oraz pokaże to na tle decylowych grup Polaków od najwyższych do najniższych dochodów.

Patrząc na te dane, które są łatwo dostępne i nie wymagają przetwarzania mogę podejrzewać, że w Polsce doszlibyśmy do podobnych wniosków, co w Australii. Choć u nas wzrost cen nieruchomości jest chyba mniejszy, niż tam. Ostatnie statystyki BIK pokazują np., że średnia wartość zaciąganego dziś kredytu hipotecznego wynosi już 255.000 zł i jest o 9% wyższa, niż rok temu. Wyższy kredyt to wyższe raty. Wszystko się zgadza.

Jeśli weźmiemy GUS-owskie cyferki o wzroście naszego dochodu rozporządzalnego i zestawimy to z – deklarowanymi, więc nie do końca precyzyjnymi – danymi o tym jak zmieniały się koszty utrzymania polskich rodzin w ostatnich latach możemy dojść do podobnych wniosków, co Australijczycy. Jeśli macie jakieś dokładniejsze dane – dawajcie znać, będę dostawiał kolejne wyliczenia.

Tutaj więcej o deklarowanych kosztach życia Polaków

Czytaj więcej: Wynajmujesz mieszkanie i płacisz rzetelnie czynsz? Oni ci za to zapłacą

Czytaj też: Wynajem mieszkania dla początkujących. Jak nie dać się właścicielowi?

Czytaj też: W Polsce boom na condohotele i apartamenty na wynajem. Czy na tym można stracić?