Od czasu do czasu dostaję od Was pytania: czy to jest dobry moment na zakup mieszkania? Moja odpowiedź w takich sytuacjach jest zwykle taka, że na zakup wymarzonego mieszkania dobry moment jest zawsze (bo druga okazja może się nie zdarzyć), a do zakupu takiego, na które Was nie stać – dobry moment nie jest nigdy. Przy obecnych cenach niestety to zaczyna być spore ograniczenie, zwłaszcza jeśli korzystamy nie tylko ze swoich pieniędzy.

Czy na rynku nieruchomości jest już bańka cenowa?

Liczby nie kłamią: coraz trudniej jest bezpiecznie kupić mieszkanie na kredyt. Bezpiecznie, czyli nie przeciążając domowego budżetu w kontekście nadchodzących podwyżek stóp procentowych.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czytaj: Bezpiecznie kupić mieszkanie w Polsce? To często niemożliwe. Niepokojące dane

Czytaj też: Pożyczyć na mieszkanie więcej, niż jest warte? Teoretycznie to niemożliwe, ale… wystarczy ten prosty trik

Jak bezpiecznie wziąć kredyt hipoteczny? Tu znajdziesz bardzo dobry przewodnik od A do Z od Marcina Iwucia. Polecam!

Z cenami nieruchomości jest tak, jak z kursami akcji na giełdzie – nigdy tak naprawdę nie wiadomo czy w danym momencie są niskie czy wysokie, choć dziś wiele wskazuje na to, że rynek wszedł w fazę jakiegoś rodzaju bańki spekulacyjnej. Albo przynajmniej jest w jej przededniu. Czytałem ostatnio ciekawą rozmowę z architektem, który wyjaśnił to w sposób najprostszy z możliwych.

„Wydaje mi się, że rynek się przegrzewa, bo popyt jest generowany sztucznie. Nie przez prawdziwe zapotrzebowanie na mieszkania, ale z przyczyn inwestycyjnych. To z kolei powoduje, że ceny rosną w zawrotnym tempie”

– mówi ów ekspert, pan Zbigniew Maćków. Dziś u deweloperów nie rządzą klienci indywidualni kupujący mieszkania na kredyt, lecz hurtownicy, biorący po kilka mieszkań na wynajem, płacących gotówką wyjętą z bankowej lokaty. Taki popyt, wynikający po części z niskich stóp procentowych, a po części z nieumiejętności inwestowania w cokolwiek innego, co nie byłoby mieszkaniem na wynajem, ani lokatą bankową, napędza wzrost cen.

Do tego dochodzą obietnice deweloperów, którzy właśnie na takich inwestorów-oportunistów przekierowują całą swoją marketingową machinę, obiecując nierzadko długoterminowe gruszki na wierzbie.

Trochę to zaczyna przypominać sytuację sprzed 10-11 lat, kiedy banki i pośrednicy finansowi masowo oferowali kredyty we frankach na tyle duże i na tyle tanie, że część klientów zaczęła nimi finansować zakup mieszkań na wynajem. Jak to się skończyło – wiemy. Czy będzie powtórka z rozrywki? Niewykluczone:

„Ostatnio działki w przetargach są sprzedawane kilkukrotnie powyżej ceny wywoławczej. Jak wytłumaczyć, że cena wywoławcza jest przebijana czterokrotnie? Jeżeli podzielić powierzchnię działki na mieszkania, to wychodzi, że metr kwadratowy już na starcie kosztuje 4.000 zł. A to tylko grunt. Projekt? Budowa? Zysk? Koszty miękkie, marketing, biuro sprzedaży? Jeżeli powstaną tam mieszkania, będą musiały kosztować co najmniej 12.000 zł za metr”.

Jeśli deweloper drogo kupuje grunt, to i drogo sprzedaje mieszkania. To z kolei w przyszłości oznaczać będzie konieczność śrubowania czynszów (by możliwie szybko uzyskać zwrot zainwestowanego w drogi zakup kapitału). Na krótką metę skutkiem jest wzrost „drapieżności” wynajmujących „prywaciarzy”.

Inwestycyjne zakupy sprawiają, że dziczeje… wynajem

I chyba właśnie zaczynamy tę przypadłość obserwować. Dostałem ostatnio kilka próśb, bym przyjrzał się praktykom panującym na rynku najmu mieszkań w Warszawie. Co prawda od dawna panował tu „dziki zachód”, ale teraz podobno robi się jeszcze bardziej dziko.

„Przeraża mnie to co się dzieje w Warszawie. Pomagam koledze znaleźć pokój lub kawalerkę w Warszawie. Teraz już najemca nie dobiera sobie współlokatora, tylko właściciel ma 5-pokojowe mieszkanie i wynajmuje je na pokoje. Po 1150-1200 zł za każdy pokój. Cena nie do negocjacji, bo pan ma 138 pokoi w Warszawie”.

A kawalerki? Podobno ceny najmu skoczyły drastycznie i teraz kawalerki są już po 1650-1800 zł jeśli mówimy o „standardzie”, który można określić jako „zapuszczona ruina brudasa” oraz ponad 2000 zł jeśli mówimy o czymś we w miarę dobrym stanie. Widać to dość dobrze jeśli porówna się ceny wynajmu sprzed jeszcze kilku lat z tymi obowiązującymi i raportowanymi dziś (jako ceny wywoławcze).

Otóż mieszkanie do 40m2 położone w Warszawie kosztuje dziś średnio 2184 zł. Zaledwie trzy lata temu średnia cena wynosiła 1750 zł. Wzrost wynosi ponad 400 zł, czyli 20% przy praktycznie zerowej w tym czasie inflacji. W przypadku mieszkań 40-60m2 średnia cena podskoczyła z 2400 zł do niemal równo 3000 zł. A więc prawie o jedną czwartą. Można powiedzieć: wolny rynek. Ale można też powiedzieć: pompowanie bańki.

źródło grafiki: opracowanie Bankier.pl i OtoDom

Warszawa jest rynkiem specyficznym, tutaj popyt na mieszkania jest zawsze największy, bo jesteśmy krajem bardzo scentralizowanym. Ale np. we Wrocławiu sytuacja jest podobna. Trzy lata temu mieszkanie do 40m2 kosztowało średnio 1200 zł. Dziś – prawie 1770 zł. Mówimy o wzroście ceny prawie o połowę! Mieszkanie 40-60m2 w 2014 r. było wyceniane przez wrocławskich „kamieniczników” na 1750 zł, dzisiaj już na ponad 2200 zł.

„Wynajem pokoi i biznes z tym związany nadaje się do wysokiego opodatkowania, bo zainteresowanie zarabianiem na wynajmie jest tak wielkie, że tworzą się „kołchozy” dla młodych, dla których Warszawa staje się bardzo nieprzyjaznym miaste. Przeciętny student nie ma pojęcia jak negocjować ceny. Zamiast uczyć w szkole o pantofelku powinny być zajęcia o tym jak negocjować cenę mieszkania, żeby nie dać się stłamsić cwaniakowi, który chce mieć 10% rocznego zysku z najmu zamiast 1,5% w banku”

– pisze do mnie jeden z czytelników. Jestem bardzo źle nastawiony do tezy, że wszystko powinno być centralnie sterowane przez państwo, ale na rynku najmu autentycznie brakuje jakichkolwiek sensownych standardów i chyba rządzący – zamiast żyć od miesięcznicy do miesięcznicy – powinni się tym problemem zająć.

Czy rząd powinien zniechęcać do zarabiania na najmie? A może brakuje nam najmu instytucjonalnego?

Weszliśmy w błędne koło. Oprocentowanie pieniędzy w bankach jest rekordowo niskie (bo władza wprowadziła drakoński podatek bankowy i banki odbiły to sobie na deponentach). Polacy się bogacą i chcą inwestować pieniądze, ale władza jest niestabilna emocjonalnie i robi głupie rzeczy, więc… głupio inwestować np. w nowe przedsięwzięcia. Jedynym pewnikiem wydają się być mieszkania. Każdy kto ma więcej pieniędzy rzucił się więc do zarabiania na wynajmie.

Efekt? Zamiast robić tak, żeby ludzi było stać na bycie mobilnym i żeby podział dochodów był w miarę demokratyczny, władza – podobno „sprawiedliwa i prawa” – umacnia przepływ pieniędzy od coraz bardziej ubogich (bo płacących coraz więcej za mieszkanie) ludzi na dorobku do kamieniczników, którzy (co naturalne) wyciskają z tego interesu ile się da.

W tym kontekście rodzi się pytanie: czy dochód z najmu powinien nadal być niżej opodatkowany, niż dochód z pracy? Te wątpliwości mam nawet ja, osoba inwestująca oszczędności również na rynku nieruchomości. Po drugiej stronie jest kwestia potrzeb mieszkaniowych – brakuje nam mieszkań, ludzie zbyt często mieszkają do 40-tki przy mamusi. Im więcej mieszkań na wynajem – cywilizowany! – tym mniejszy ten ból. Może więc ludzie inwestujący w mieszania na wynajem robią dobrą robotę i trzeba im raczej ułatwić, niż podkładać podatkowe kłody?

„Niektórzy moi znajomi, choć nie są deweloperami, mają po 20-30 mieszkań i żyją z najmu. Coraz mniej mieszkań sprzedaje się pojedynczo. Przychodzi klient z gotówką, którą dziesięć lat temu zainwestowałby w restaurację czy rowerową firmę kurierską. Dziś prosi o dziesięć mieszkań w jednej klatce schodowej. Negocjuje odpowiedni rabat, bo deweloperowi opłaca się bardziej sprzedać hurtem, niż użerać się pojedynczo z każdym grymaszącym klientem”

Taki inwestor robi sobie apartamenty na krótkoterminowy wynajem, albo wynajmuje mieszkania studentom czy młodym pracownikom korporacji. I ma z tego większy przychód, niż gdyby biernie ulokowali kapitał, a jednocześnie bardziej pewny, niż gdyby zainwestował w produkcję czegoś-tam, czyli otworzył własną firmę.

A być może problem jest w ogóle gdzie indziej? Może przede wszystkim brak rozwiniętego rynku najmu instytucjonalnego? Podatki – gdyby obłożyć nimi „mieszkaniowych hurtowników” – i tak byłyby przerzucane na najemców. Nam nie potrzeba droższych (wyżej opodatkowanych) mieszkań, potrzeba standardów.

A standardów nie wypracują indywidualni inwestorzy kupujący mieszkania pod wynajem (oni mają krótkoterminową perspektywę finansową), lecz dużi gracze hurtowi (z długoterminową perspektywą), którzy będą oferowali może i rynkowe ceny, ale przy znacznie lepszych, cywilizowanych warunkach transakcji. I te standardy rozpowszechniłyby się na całym rynku.

Czytaj i oglądaj: Kupić mieszkanie czy lepiej jednak wynajmować? Liczę!

A może… wszystko jest w porządku? Rośnie popyt, rosną ceny. Spadnie popyt…

Jest też trzeci element. Skoro rośnie liczba mieszkań na wynajem, a jednocześnie rosną ceny, to być może po prostu w krótkim terminie mamy nadwyżkę popytu nad podażą, którą wolny rynek próbuje „zalepić”? I może nie trzeba nic regulować, a po prostu pozwolić siłom popytu i podaży działać? Jeśli mieszkań na wynajem będzie za dużo, co ceny same spadną, nie potrzeba magicznej ręki rządu?

Dziś mamy rekordowo niskie bezrobocie i milion (albo i więcej) Ukraińców, którzy tutaj przyjechali do pracy. Przy tak dobrej koniunkturze trudno robić zarzut, że ceny są „z kosmosu”. Jak sytuacja się zmieni, z ręką w nocniku zostaną inwestorzy na rynku nieruchomości na wynajem, bo ceny z kolei spadną.

To mocny argument, ale trzeba pamiętać, że na rynku najmu zwykle spotykają się – tak jak w banku – strony o różnej „sile negocjacyjnej”. Najemca zwykle ma słabszy dostęp do informacji, nie ma umiejętności negocjacyjnych. To może dodatkowo wpływać na to w którym miejscu pojawi się równowaga cenowa.

Dwa problemy rynku nieruchomości

Żeby było jasne:

a) mam świadomość, że każdy podatek jest przerzucany na konsumenta, więc w tym przypadku przełożyłby się na wyższe czynsze najmu

b) mam świadomość, że rynek jest przegrzany nie tylko dlatego, że ludzie nie chcą w nic inwestować poza mieszkaniami, ale też dlatego, że po prostu rośnie popyt (Ukraińcy i spadek bezrobocia)

c) mam pewność, że rynek lepiej lub gorzej zadziała, tzn. za kilka lat część dzisiejszych domorosłych „deweloperów” obudzi się z ręką w nocniku i rentownością najmu na poziomie 1-3% w skali roku przy oprocentowaniu depozytów (po wzrośnie wskaźnika WIBOR) na poziomie 4-6%.

Tym niemniej…

Niezależnie od tego jak oceniamy sytuację na rynku nieruchomościowym i najmu – ważne jest, byśmy pamiętali o dwóch rzeczach lub – moim zdaniem – problemach. Po pierwsze rynek, na którym nie ma sensownych standardów, jest nieefektywny (a więc może ustalić cenę na wyższym poziomie, niż wynikałoby to z „czystej” relacji popytu i podaży).

Po drugie: sytuacja, w której niemal wszyscy posiadacze większej gotówki zachłystują się rosnącymi cenami i kupują mieszkania, jest na dłuższą metę niezdrowa, a może i niebezpieczna. Dużo sprawniej działa rynek, który nie podlega wahaniom „od ściany do ściany”. I jest w tym jakaś – większa lub mniejsza – rola państwa, by te wahania mitygować.

Nieruchomości: największa bańka w historii świata?

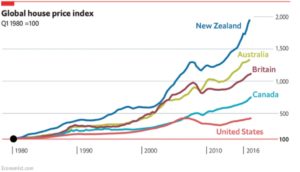

Na pocieszenie muszę napisać, że ten przepływ pieniędzy od posiadaczy rąk do pracy do posiadaczy nieruchomości trwa w najlepsze od wielu lat na całym świecie. To jest po prostu globalny trend przerywany mniej lub bardziej gwałtownymi korektami.

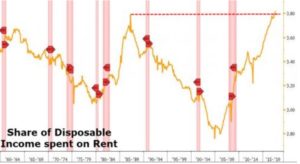

Na poniższym wykresie macie wzrost cen nieruchomości w różnych krajach w perspektywie ostatnich mniej więcej 40 lat. Jak widać ceny nominalnie powiększyły się od czterokrotności na bardzo zdrowym rynku amerykańskim do ponad 10-krotności na innych rynkach.

Oczywiście: na to trzeba by nałożyć wartość pieniądza, bo 100 dolarów kiedyś miało większą wartość, niż 500 dolarów dzisiaj. Ale trend jest dość oczywisty. A poniżej rosnący udział kosztów wynajmu mieszkania w budżecie domowym przeciętnego amerykańskiego konsumenta. Jak widzicie to, co dziś dzieje się na polskim rynku nieruchomości można bez problemu wpisać w globalne trendy. I to jest w sumie najsmutniejsze. I piszę to ja, posiadacz nieruchomości na wynajem.