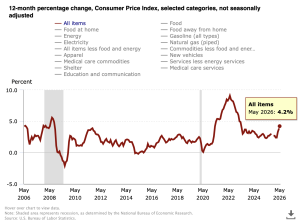

USA i Iran zapowiadają, że już blisko do pokojowego porozumienia, które zakończy blokadę cieśniny Ormuz. Czy to ostatni moment na uniknięcie kłopotów z inflacją? W USA w maju skoczyła ona do 4,2% w skali roku, czyli do poziomu najwyższego od trzech lat. Inwestorzy coraz bardziej obawiają się wyższych stóp procentowych w Ameryce – kraju, który wydaje już prawie jedną trzecią pieniędzy podatników na odsetki od długu. Europejski Bank Centralny już podwyższył stopy procentowe. Analitycy zaczynają mówić o tym, że inflacja w USA może zachęcić banki centralne do miniwyścigu do wyższych stóp procentowych

Z amerykańskich danych wynika, że wzrost inflacji do 4,2% jest w dużej mierze efektem droższej energii i paliw. Inflacja bazowa w USA – ta pomijająca ceny energii – pozostaje znacznie niższa i wynosi tylko 2,9%. To dla amerykańskich bankierów centralnych argument, by nie panikować i cierpliwie poczekać z podwyżkami stóp procentowych. Jeśli dojdzie do zawieszenia konfliktu, ceny ropy spadną i inflacja też może się uspokoi (skoro na razie nie „rozlała się” na całą gospodarkę).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wyższa inflacja w USA. Banki centralne wciąż czekają: „spokojnie, to tylko krótki szok”

Podobne argumenty podawał ostatnio szef NBP Adam Glapiński. Nasza Rada Polityki Pieniężnej pozostawiła w czerwcu stopy procentowe na dotychczasowym poziomie. Ale w Polsce stopa referencyjna (na poziomie 3,75%) jest wciąż wyższa od inflacji (3,1% w maju). W Ameryce sytuacja banku centralnego jest mniej komfortowa – inflacja już wyskoczyła powyżej poziomu stóp procentowych.

Czy w takim razie możemy spać spokojnie? Niekoniecznie. Nawet jeśli Rada Polityki Pieniężnej nie ruszy stóp procentowych, to wyższa inflacja w USA będzie oznaczać droższego dolara, wyższe ceny surowców i energii oraz utrzymywanie się globalnej presji inflacyjnej. To może też oznaczać, że banki centralne na całym świecie będą zmuszone do podwyższania stóp – naszego nie wyłączając. Kto wie, czy to nie ostatnie okienko, żeby tego uniknąć, poprzez zawarcie porozumienia w wojnie w Zatoce Perskiej.

Miesięczny wzrost inflacji w USA pokazuje, że gdyby w takim tempie, jak ostatnio, rosły ceny w dalszej części roku, inflacja roczna łatwo mogłaby dotrzeć nawet do poziomu 5-6%. Najwyższy ostatnio wskaźnik 9,1% zanotowano w czerwcu 2022 roku (to była najwyższa inflacja w USA od listopada 1981 roku). Na razie prognozy rynkowe nie wskazują na to, by dynamika cen z okresu marzec- maj 2026 roku miała powtórzyć się w dalszej części roku, ale dużo zależy od dalszego rozwoju sytuacji na Bliskim Wschodzie.

CZYTAJ O INFLACJI W POLSCE:

Problemem dla Fed jest to, że inflacja zmieniła kierunek i rośnie. Ale kłopot polega też na tym, że Fed nie jest w stanie od kilku lat sprowadzić dynamiki cen do celu inflacyjnego, wynoszącego 2%. A to miało się wydarzyć już na początku 2027 roku. Inwestorzy czekają na komunikat po zbliżającym się posiedzeniu Komitetu Otwartego Rynku (FOMC, ten organ podejmuje decyzję o stopach procentowych w USA) i pierwsza konferencja prasowa nowego szefa Fed Kevina Warsha. Inwestorzy będą chcieli zobaczyć, jak bardzo jest on zaniepokojony nowymi danymi o inflacji.

Czy Fed będzie musiał podnieść stopy? Argumentem „za” jest na pewno inflacja ponad dwukrotnie wyższa od celu inflacyjnego 2%. Argumenty „przeciw”? Wzrost ogólnego wskaźnika wynika głównie ze wzrostu cen paliw i energii, podczas gdy inflacja bazowa jest w miarę stabilna. A to na inflację bazową mają wpływ decyzje Fed.

Kluczowe oczekiwania inflacyjne konsumentów. Co z nimi?

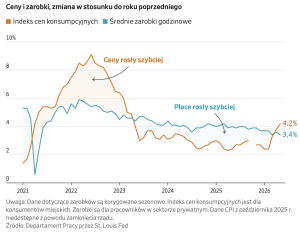

Kluczowe dla przyszłego przebiegu inflacji mogą być nastroje konsumentów amerykańskich. Jeśli będą oczekiwać coraz wyższych cen i ustawiać pod to oczekiwanie swoje decyzje zakupowe i biznesowe, to inflacja może rozlać się szerzej w amerykańskiej gospodarce. Amerykanie już teraz są coraz bardziej zaniepokojeni wysokimi cenami paliw, a dodatkowo okazało się, że tracą właśnie cały dotychczasowy potencjał podwyżek wynagrodzeń.

„The Wall Street Journal” wyliczył, że skorygowane o inflację średnie zarobki godzinowe spadły w maju do poziomów ze stycznia 2025 roku, czyli z początku prezydentury Donalda Trumpa. Majowy wzrost inflacji (4,2%) był znacznie wyższy niż wzrost średnich godzinowych zarobków w maju (3,4% w skali roku). To wynik najgorszy od lutego 2023 roku. Pokazuje to wykres WSJ poniżej:

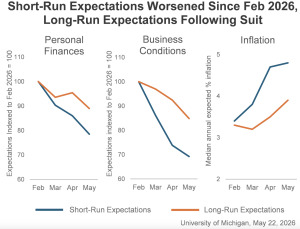

W ciągu ostatnich trzech miesięcy pogorszyły się znacznie wskaźniki nastrojów konsumentów. Charakterystyczny pod tym względem jest wskaźnik nastrojów Uniwersytetu w Michigan. Oczekiwana przez konsumentów inflacja wzrosła do 4,8%, podczas kiedy w lutym wynosiła jeszcze tylko 3,4%. Natomiast oczekiwania długoterminowe inflacji wzrosły z 3,5% do 3,9%, czyli są wyraźnie powyżej poziomów obserwowanych w 2024 roku, kiedy ankietowani Amerykanie wskazywali przedział 2,8-3,2%.

To właśnie ten wzrost może najbardziej zaniepokoić bankierów centralnych z Fed. Bank centralny może przez dłuższy nawet czas tolerować wzrost cen paliw, traktując takie zjawisko jako szok zewnętrzny, na który polityka pieniężna i tak nie ma wpływu. Ale znacznie bardziej można obawiać się sytuacji, gdy gospodarstwa domowe zaczynają wierzyć, że wysoka inflacja zostanie na dłużej.

Nieco spokojniejszy jest wydźwięk innego badania, opublikowanego 8 czerwca przez oddział Fed z Nowego Jorku. To badanie pokazuje, że mediana oczekiwań inflacyjnych spadła w maju symbolicznie do 3,5% w horyzoncie rocznym. Na tym samym poziomie 3–3,1% pozostały oczekiwania w horyzoncie trzyletnim i pięcioletnim. Natomiast wyraźnie wzrosła mediana oczekiwań wzrostu cen domów, o 0,5 pkt proc., do 3,5%. To najwyższy odczyt w tej kategorii badania od lipca 2022 roku.

Uniwersytet w Michigan mierzy nastroje konsumentów i jest bardzo wrażliwy na ceny benzyny oraz bieżące emocje. Natomiast oddział Fed w Nowym Jorku stosuje bardziej rozbudowaną metodologię, bierze pod uwagę szersze pole badawcze i zwykle pokazuje bardziej stabilne oczekiwania. Dlatego ekonomiści często patrzą na oba wskaźniki jednocześnie.

Czy grozi powtórka z rozrywki: spóźniona reakcja banku centralnego?

Wskaźnik oczekiwanej inflacji Uniwersytetu w Michigan skoczył od końca lutego, czyli od początku wojny z Iranem, do poziomu z połowy 2021 roku. Wtedy wśród Amerykanów zaczynała rosnąć świadomość potężnego popandemicznego wzrostu cen. Ale Fed wtedy spokojnie wtedy czekał, obserwując tylko rosnącą inflację. Dopiero po trzech kwartałach Fed rozpoczął cykl zacieśniania polityki pieniężnej i był to najbardziej agresywny cykl od 41 lat.

Pierwsze podwyżki stóp procentowych odbyły się dopiero w momencie kulminacji oczekiwań inflacyjnych, które rosły nieprzerwanie od grudnia 2020 roku. Fed zareagował pierwszą podwyżką stóp procentowych dopiero półtora roku później, kiedy oczekiwania inflacyjne Amerykanów osiągnęły poziom 5,4%. W tym czasie faktyczny wskaźnik inflacji osiągnął już poziom 8% i był to najwyższy poziom od 40 lat.

Czy urzędnikom z Fed grozi powtórka z rozrywki, czyli opóźnienie reakcji na rosnącą inflację i zbyt długie obserwowanie sytuacji zamiast działania? Poprzednio decydenci Komitetu Otwartego Rynku potrzebowali niemal roku, żeby zareagować, a kiedy wreszcie zaczęli podnosić stopy, robili to pospiesznie, żeby nadrobić stracony czas. Jerome Powell był wielokrotnie krytykowany za to, że Fed pozwolił inflacji dojść aż do 8%, zanim nastąpiła odpowiednia reakcja banku centralnego. Czy teraz może być podobnie?

O ile poziom oczekiwanej przez Amerykanów inflacji jest obecnie dosyć wysoki (4,7% dla inflacji rocznej, czyli znacznie powyżej faktycznego wskaźnika 4,2% w maju), o tyle tym razem jest to wynik nagłego szoku zewnętrznego, który wpłynął błyskawicznie na nastroje gospodarstw domowych. Znacznie większym zagrożeniem byłoby trwałe „odkotwiczenie” oczekiwań inflacyjnych. Na razie mamy gwałtowny skok – zarówno inflacji, jak i oczekiwań. Pytanie, co dalej. Być może to ostatni moment na zakończenie wojny, odblokowanie cieśniny Ormuz i zażegnanie ryzyka utrwalenia oczekiwań inflacyjnych.

Czy wyższa inflacja w USA może „przepłynąć” do Polski?

Czy wyższa inflacja w USA może przełożyć się na wyższe stopy procentowe w Polsce? Bezpośrednio nie, ale pośrednio jest to możliwe. Przede wszystkim przez spadek wartości złotego do dolara. Droższy dolar to automatycznie wyższe ceny sprowadzanych do Polski surowców energetycznych: ropy i gazu, a także innych surowców i produktów importowanych. Jeśli konsumenci odczuwają coraz wyższe ceny, pogarszają się ich nastroje. W konsekwencji rosną oczekiwania inflacyjne, a to nakręca kolejne etapy inflacji.

Dolar dwa razy umocnił się w czerwcu wobec złotego, głównie z powodu zakładów inwestorów o bardziej stanowczą reakcję Fed. Te dwa momenty widać na wykresie Investing.com. Często po pierwszej reakcji rynków, bardziej zdecydowanej, następuje uspokojenie i częściowy powrót na wcześniejsze pozycje, ale przy dosyć dobrej koniunkturze na amerykańskim rynku pracy dolar może się umacniać. A to oznacza dla polskiej gospodarki dodatkowe zagrożenie wyższą inflacją:

Majowy skok inflacji w USA nie oznacza jeszcze, że Rezerwa Federalna natychmiast powróci do podwyżek stóp procentowych. Amerykańska inflacja, choć pozornie jest zjawiskiem odległym, pozostaje ważnym wskaźnikiem także dla polskich kredytobiorców, inwestorów i eksporterów. Może on ośmielić banki centralne w różnych krajach do podnoszenia stóp procentowych.

Analitycy Banku Pekao w opublikowanej kilka dni temu zapowiadają „zrzucenie kotwicy na rynkach stopy procentowej”. Nazywają w ten sposób mini-cykl podwyżek stóp procentowych (o 0,5-0,75 punktu procentowego, w zależności od kraju), które zainicjowały lub wkrótce zainicjują główne banki centralne świata. Kilka dni temu podwyżkę stóp procentowych ogłosił już Europejski Bank Centralny.

Ekonomiści drugiego największego polskiego banku stawiają tezę, że cykle koniunkturalne w gospodarce działają już inaczej, niż przed pandemią. „Nawet przygnieciona szokiem energetycznym, problemami strukturalnymi i ciasną polityką pieniężną strefa euro nie wpadła w recesję. Do tego pojawiły się mocniejsze argumenty za wyższymi stopami procentowymi, od polityki fiskalnej, po boom AI i jego konsekwencje dla kosztu kapitału” – piszą analitycy.

Co sygnalizuje wyższa inflacja w USA? Banki centralne się nie zawahają?

Co to oznacza dla inwestorów? „Że podwyższone stopy procentowe z nami zostaną” i „nie ma mowy o powrocie do trendu spadku stóp, który w poprzedniej dekadzie pozwalał zarabiać krocie posiadaczom obligacji„. Podwyższanie stóp procentowych oznacza słabsze wyniki funduszy inwestujących w obligacje – tych samych, które przez ostatnie trzy lata wypracowywały dla polskich inwestorów po 9-10% rocznych zysków. I tych samych, w których jest większość pieniędzy polskich ciułaczy ulokowanych w fundusze.

Na szczęście Polacy inwestują głównie w funduszach obligacji krótkoterminowych, a one są mniej wrażliwe na zmiany inflacji i stóp procentowych. No i trzeba pamiętać, że na razie wzrost stóp procentowych obejmuje raczej rynki rozwinięte, do Polski może nie dojść tak szybko (o ile w ogóle). Zatem to może być kłopot w pierwszym rzędzie dla tych inwestorów, którzy mają pieniądze w funduszach lokujących w obligacje emitowane w USA i Europie Zachodniej.

Nieco droższy pieniądz, o ile banki centralne nie przesadzą z podwyżkami, może nie zaszkodzi hossie na rynkach kapitałowych (być może spółki wliczą wyższą inflację w ceny, zawsze to lepsze niż deflacja). Zatem perspektywy dla rynku akcji wyglądają może nie kwitnąco, ale lepiej, niż dla rynku obligacji. Pytanie, jak wpłynie na to wzrost cen surowców, który dziś widzimy. Wyższe stopy procentowe, o ile nie zaszkodzą koniunkturze na rynku akcji, mogą zniechęcać do inwestowania w złoto i nieruchomości.

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło zdjęcia: Patrick Tomasso/Unsplash