Poziom długu publicznego w Polsce rośnie w zastraszającym tempie. Czy można to wytłumaczyć wyłącznie zbrojeniami? Czy to wciąż jeszcze „odpowiedzialne finansowanie potrzeb państwa”? Jest ryzyko, że w końcu ktoś nam wystawi rachunek — najpierw inwestorzy kupujący obligacje, potem agencje ratingowe, a na końcu obywatele, którym trzeba będzie wytłumaczyć, że życie na kredyt kiedyś może się źle skończyć. Jak daleko jesteśmy jeszcze od ściany? I co możemy zrobić, żeby zmniejszyć ryzyko nieprzyjemnego scenariusza? Ile czasu nam jeszcze zostało?

Czy Polska jest jeszcze krajem, który rozsądnie korzysta z kredytu, czy już takim, który można porównać z konsumentem uzależnionym od kredytu, który spłaca jedną kartę kredytową drugą, podwyższając wciąż limity kredytowe, a przy okazji opowiadając rodzinie, że to „element długofalowej strategii finansowej”? Czy możemy wierzyć politykom, którzy uspokajają, że nie ma się co przejmować, bo przecież „wyrośniemy z długu”, gdyż gospodarka będzie rosła i pieniędzy na spłacanie obligacji będzie coraz więcej?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czy wydatki na obronność są wiarygodnym i wystarczającym wyjaśnieniem szybko rosnącego zadłużenia Polski? I najważniejsze: czy zdążymy sami uporządkować finanse państwa, zanim zrobią to za nas zagraniczni spekulanci, którzy sprawdzą w końcu naszą siłę finansową? Nad tym zastanawiali się ekonomiści z największych banków podczas Europejskiego Kongresu Finansowego. Mam dla Was kilka praktycznych wniosków, które wyłoniły się z rozmowy o tym czy Polska ma już duży problem finansowy.

Czy Polska może utonąć w długu? Jak wyglądamy na tle Europy?

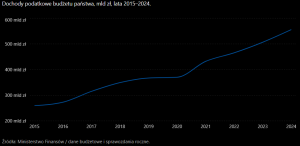

Polska nie zbankrutuje w najbliższym czasie. Sprzedajemy obligacje (popyt na nie jest duży), obsługujemy odsetki, mamy dostęp do największych rynków finansowych świata, złoty jest mocny, banki „produkują” po 40 mld zł zysków rocznie, a przede wszystkim mamy wciąż przyzwoite tempo wzrostu gospodarki. A to oznacza, że z roku na rok coraz wyższe są wpływy z podatków. Ekonomiści największych polskich banków mówią, że właśnie to jest najbardziej zdradliwe.

Kryzysy finansów państwa rzadko zaczynają się od spektakularnego bankructwa. Częściej zaczynają się od tego, że wszyscy przez długi czas mówią: „jeszcze nie jest źle”. A potem nagle okazuje się, że „jeszcze nie jest źle” rośnie do rozmiarów, których nie da się już załatwić nowelizacją budżetu, wprowadzeniem jednego podatku albo sztuczką księgową polegającą na przesunięciu wydatków poza budżet. Czy już jesteśmy w takim momencie?

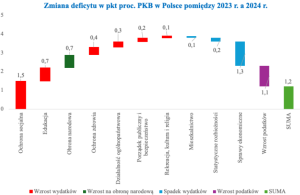

W 2025 r. deficyt (czyli dziura budżetowa) rządu i samorządów wyniósł w Polsce 7,3% PKB, czyli około 284 mld zł. O tyle mniej państwo i samorządy zebrały z podatków i otrzymały z innych źródeł, niż wydały. To był drugi najwyższy deficyt w całej Unii Europejskiej. Przed nami w niechlubnym rankingu była tylko Rumunia, gdzie deficyt wyniósł 7,9% PKB. Dla porównania: średni deficyt w Unii Europejskiej wyniósł 3,1% PKB.

Jeszcze gorzej wygląda dynamika tempa zadłużania się Polski. Robimy to coraz szybciej. W 2022 r. deficyt budżetu wynosił w Polsce 3,4% PKB. W 2023 r. było to już 5,2% PKB, rok później 6,4% PKB, zaś w zeszłym roku już 7,3% PKB. Cztery lata z rzędu topienia finansów publicznych w nowych długach. To nie jest jednorazowy poślizg ani przejściowe odchylenie od równowagi. To jest recydywa.

Raport przygotowany przez Ludwika Koteckiego, Marka Skawińskiego i Pawła Wojciechowskiego („Zagrożenia nadmiernego długu publicznego 2026”) zaprezentowany podczas tegorocznego Europejskiego Kongresu Finansowego nazywa ten moment „fiskalnym punktem zwrotnym”. To dość eleganckie określenie na sytuację, w której państwo jeszcze się nie przewraca, ale coraz szybciej traci równowagę. Problem nie polega na tym, że Polska już dziś jest niewypłacalna, lecz na tym, że zaczyna przyzwyczajać się do deficytu, który w normalnych warunkach powinien zapalać lampki ostrzegawcze.

Na koniec 2025 r. dług publiczny Polski według unijnej metodyki (EDP) wyniósł 59,7% PKB. Uspokajający argument tych, którzy uważają, że „można więcej” brzmi: „No dobrze, ale przecież inni mają znacznie więcej”. To prawda. Średnie zadłużenie krajów Unii Europejskiej wyniosło w zeszłym roku 81,7% PKB, a dla krajów strefy euro – 87,8% PKB. Grecja – najbardziej zadłużony kraj – miała dług na poziomie 146,1%. PKB, Włochy – 137,1% PKB, a Francja 115,6% PKB. Zadłużenie powyżej wartości całorocznej produkcji dóbr i usług w kraju miała też Belgia (107,9% PKB) oraz Hiszpania (100,7% PKB).

Na tle Stanów Zjednoczonych polski dług również wydaje się niski. General governement debt w USA wynosi około 120,8% PKB, czyli mniej więcej dwa razy tyle – w proporcji do wartości gospodarki – niż polski dług w relacji do PKB. Ale Stany Zjednoczone mają luksus, którego Polska nie ma: emitują dług w najważniejszej walucie rezerwowej świata. A amerykański rynek obligacji jest „najgłębszym” rynkiem długu na świecie.

Na amerykańskie Treasuries wciąż gigantyczny popyt zgłaszają banki centralne, fundusze inwestycyjne i emerytalne, firmy ubezpieczeniowe z całego świata, instytucje finansowe i inwestorzy prywatni chcący bezpiecznie ulokować nadwyżki finansowe. Polska nie ma dolara, tylko złotego. Nie jest on walutą, w której świat parkuje oszczędności w czasie paniki. I nie gromadzi w polskich obligacjach swoich rezerw dewizowych.

Mogłoby się wydawać, że Polska – z długiem poniżej 60% PKB – wygląda jak rozsądny kredytobiorca, który przyszedł do banku w garniturze, z dobrą historią kredytową i mówi, że potrzebuje jeszcze trochę gotówki. Tyle że rynki finansowe nie patrzą tylko na tę jedną liczbę – poziom zadłużenia. I tutaj zaczyna się mniej przyjemna część opowieści.

Płacimy odsetki dwa razy wyższe niż Niemcy. Jakie są tego przyczyny?

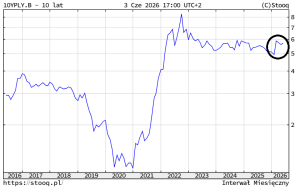

Najbardziej wymowny sygnał nie znajduje się w samej relacji długu do PKB, tylko w rentownościach obligacji, które emituje polski rząd. Rentowność polskich obligacji 10-letnich wynosi obecnie ok. 5,7%. W tym samym czasie niemieckie obligacje 10-letnie dają rentowność na poziomie 3%, hiszpańskie euroobligacje mają rentowność ok. 3,4%, portugalskie mniej więcej tyle samo. Nawet greckie, choć to wciąż potwornie zadłużony kraj, mają rentowność 3,7%. Na pocieszenie: amerykański rząd płaci za swoje 10-letnie obligacje ok. 4,5%, czyli nie tak dużo więcej, niż Polska.

Polska ma dług publiczny znacznie niższy niż Grecja, Włochy, Francja czy Stany Zjednoczone, a mimo to za 10-letnie pożyczanie pieniędzy płaci więcej niż wiele państw znacznie bardziej zadłużonych. Grecja — ta Grecja, którą przez lata pokazywano jako straszak dla nieodpowiedzialnych finansów publicznych — ma dług ponad dwukrotnie wyższy niż Polska, ale jej 10-letnie obligacje są oprocentowane niżej niż polskie. Włochy mają dług przekraczający 130% PKB, ale finansują się taniej niż Polska. Poniżej rentowność rynkowa polskich obligacji 10-letnich.

No dobrze, ale dlaczego płacimy więcej? Pierwszy powód jest taki, że naszą walutą nie jest euro. Tak samo jak większość naszego długu (ok. 20% jest w walutach zagranicznych). Kraje strefy euro emitują dług w walucie, za którą stoi Europejski Bank Centralny. Polska emituje dużą część długu w złotym (ok. 80%), więc inwestor zagraniczny bierze na siebie ryzyko kursowe. Jeśli złoty się osłabi, jego zysk w euro albo dolarze może stopnieć. Za to ryzyko trzeba dopłacić.

Nie tak dawno Polska emitowała trochę euroobligacji i wtedy płaciła poniżej 3% w skali roku. Program pożyczkowy SAFE – także wyrażony w euro – przewiduje koszty pożyczek rzędu 3,1-3,4% w skali roku. A więc pożyczać w euro możemy taniej, ale to bardziej ryzykowne dla nas. Do tego dochodzi mniejsza płynność polskiego rynku obligacji, premia za inwestowanie w regionie mniej zamożnym, o wyższym poziomie inflacji. mniejszej przewidywalności polityki gospodarczej.

Dług w złotych oczywiście ma też swoje zalety (przynajmniej dla rządu). Spadek wartości krajowej waluty nie powoduje takiego spadku zainteresowania kupowaniem długu, jak w przypadku obligacji denominowanych w złotym i kupowanych przez Polaków. Taki dług można również częściowo zdewaluować poprzez dodruk pieniądza. To wywoła inflację, czyli spadek realnej wartości długu (o ile jego oprocentowanie jest niższe od inflacji).

Na koniec i tak ktoś za to zapłaci. W tym przypadku zwykły Polak. Im biedniejszy, tym bardziej ucierpi. Inflacja jest ukrytym podatkiem. Uderza w oszczędności, dochody emerytów, wynagrodzenia. Podnosi rentowności obligacji i może prowadzić do spirali płacowo-cenowej. Stabilność cen jest elementem wiarygodności fiskalnej. Jeśli ta spadnie, wzrost kosztów finansowania i konieczność zaciskania pasa i tak przyjdą. Dług w złotych pozwala przetrwać dłużej, ale też nie bez końca.

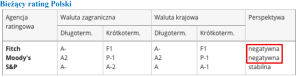

W tym roku prawdopodobnie doczekamy się w końcu obniżek ratingów od głównych agencji oceniających ryzyko inwestowania w polskie obligacje i ryzyko niewypłacalności państwa. W ostatnim roku agencje ratingowe obniżały nam perspektywy ratingu, ale samą ocenę pozostawiały bez zmian.

Rosnące koszty obsługi długu, czyli niekończąca się kula śnieżna

Stąd też samo porównanie długu do PKB może być mylące. Państwo z długiem wynoszącym 60% PKB może być bezpieczne, jeśli ma niski deficyt budżetowy (czyli jego zadłużenie rośnie wolno), tani dostęp do finansowania lub wiarygodny plan wychodzenia z długów. Ale państwo z długiem 60% PKB może też zacząć pachnieć problemem, jeśli co roku dokłada 6–7% PKB wynikające z deficytów w kolejnych budżetach, coraz drożej roluje dług i próbuje wmówić wszystkim, że jakoś to będzie zamiast przedstawić plan na przyszłość.

Średnia stopa oprocentowania istniejącego długu Polski (sektora general governement) wynosi około 4,5%. To średnia, czyli wciąż obejmuje obligacje emitowane w czasach niższych stóp procentowych. Nowe emisje są już jednak znacznie droższe — rentowności wynoszą około 5–5,5%. Z czasem tańszy „stary” dług będzie zapadał i trzeba go będzie zastępować droższym nowym długiem. Autorzy raportu szacują, że koszty obsługi długu – czyli same odsetki – mogą wzrosnąć z około 2,5% PKB w 2025 r. do około 3% PKB w 2029 r.

Dziesiątki miliardów złotych rocznie, zamiast pracować w gospodarce, będą szły na odsetki. Każdy dodatkowy punkt procentowy PKB przeznaczony na obsługę długu to pieniądze, których nie będzie na ochronę zdrowia, kolej, energetykę jądrową, modernizację armii, wynagrodzenia nauczycieli, badania naukowe, mieszkalnictwo albo obniżenie podatków. Odsetki nie otworzą nowego szpitala, nie zbudują elektrowni, nie kupią amunicji i nie poprawią jakości edukacji. Odsetki są rachunkiem za wczorajsze decyzje.

Ten mechanizm potrafi sam się nakręcać. Wysoki deficyt budżetowy oznacza większe potrzeby pożyczkowe państwa. Większe potrzeby pożyczkowe oznaczają, że trzeba wyemitować więcej obligacji. Większa podaż obligacji przy słabnącej wiarygodności państwa oznacza wyższe rentowności tych papierów. I wyższe koszty obsługi długu. Wyższe koszty obsługi długu powiększają deficyt. I kółko się zamyka.

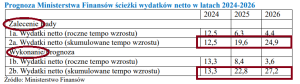

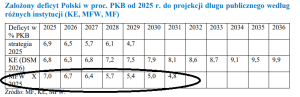

Czy już jesteśmy w takiej sytuacji? W pewnym stopniu tak, bo w ostatnich latach skumulowany wzrost wydatków polskiego budżetu był wyższy niż wynikało to z planów i prognoz dla polskiej gospodarki. Jak wynika z tabeli zamieszczonej w raporcie, nawet jeśli w 2026 r. nasze tempo wzrostu wydatków będzie niższe od zaleconego przez Radę Unii Europejskiej (a raczej nie będzie), to i tak skumulowany wzrost wydatków względem roku 2023 będzie wyższy.

Ratować nas może wzrost gospodarczy – czyli coraz wyższe dochody z podatków. Kłopot w tym, że makroprognozy dla Polski nie są szczególnie kojącym plasterkiem. Konsensus prognostyczny Europejskiego Kongresu Finansowego pokazuje gospodarkę, która nadal rośnie, ale coraz wolniej. Najwyższe tempo rozwoju mamy już raczej za sobą: w kolejnych latach wzrost PKB ma stopniowo zsuwać się z okolic 3,5% w stronę mniej więcej 2,5–3%.

To komunikat, że wzrost gospodarki nie będzie już w stanie „przykrywać” budżetowych grzechów. Jeśli ktoś liczy na to, że szybki wzrost gospodarczy i wzrost dochodów z podatków sam rozwiąże problem długu, to te prognozy pozbawiają złudzeń. Brzmią jak uprzejme, ale stanowcze: „proszę nie fantazjować”.

Za wzrostem gospodarki stoją dwa silniki, które w Polsce zwykle robią najwięcej roboty: konsumpcja i inwestycje. Konsumenci nadal będą wydawać pieniądze, ale już bez takiej fantazji, a inwestycje po mocniejszym odbiciu mają ponownie zwolnić. Politycy lubią zakładać, że gospodarka „jakoś dowiezie” — firmy zainwestują, gospodarstwa domowe wydadzą pieniądze, podatki napłyną, a budżet odetchnie. Tyle że w prognozach EKF tego nie widać.

Źródło: Raport Makroekonomiczne wyzwania i prognozy dla Polski (edycja czerwiec 2026 r.)

Polski problem składa się więc z kilku elementów. Deficyt (czyli dziura w budżecie) jest bardzo wysoki. Ma w dużej mierze charakter strukturalny, a więc nie wynika jedynie z chwilowego spowolnienia gospodarki. Rok w rok po prostu wydajemy za dużo. Koszty obsługi długu rosną. Do tego dochodzą gigantyczne potrzeby: modernizacja armii, transformacja energetyczna, rosnące wydatki zdrowotne, inwestycje infrastrukturalne. Dlatego Polska nie „wyrośnie z długu”. Komisja Europejska prognozuje, że jeśli czegoś nie zrobimy, to za 10 lat będziemy państwem tak zadłużonym jak Francja.

Jak pomóc Polsce wyjść z długu?

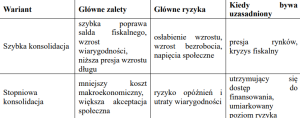

Sposób na uniknięcie kryzysu nie polega na tym, żeby wziąć topór i ciąć wszystko równo niczym drwal. Polska nie potrzebuje ślepej polityki zaciskania pasa bez rozróżnienia między wydatkami rozwojowymi a zwykłym przejadaniem pieniędzy. Potrzebuje stopniowego, wiarygodnego i trwałego obniżania deficytu (czyli dziury w kolejnych budżetach) przy jednoczesnym zachowaniu zdolności gospodarki do wzrostu.

Najgorszy wariant to czekać, aż decyzje o takich działaniach wymusi rynek, czyli inwestorzy kupujący polskie obligacje. Wtedy rząd straci luksus wyboru tempa i struktury dostosowania się do nowej sytuacji. Gdy trzeba szybko poprawić wynik, najłatwiej tnie się inwestycje. Można odsunąć budowę drogi, linii kolejowej, elektrowni, sieci przesyłowej, projektu cyfrowego. A to najgorszy rodzaj oszczędności. Budżet może przez chwilę wyglądać lepiej, ale gospodarka w przyszłości rośnie wolniej. A jeśli rośnie wolniej, to dług w relacji do PKB stabilizuje się trudniej. I tak oszczędność może długoterminowo zamienić się w samobója.

Sławomir Dudek, przewodniczący Rady Fiskalnej przy premierze, twierdzi że lata 2025–2026 dawały najlepszą przestrzeń do przeprowadzenia głębszej korekty budżetu, bo gospodarka nadal rosła, a napływ środków unijnych wzmacniał inwestycje:

„Niestety, chyba się trochę spóźniliśmy, bo najlepsze momenty do większej konsolidacji już są za nami. Takie momenty były w 2025 roku i 2026 roku. W 2026 roku mamy „w bilansie” 3% PKB, które otrzymamy w funduszach unijnych. To był najlepszy moment na wyższą restrukturyzację budżetu, który niestety zmarnowaliśmy”

Lepsze byłoby dostosowanie wydatków w skali po 0,5–0,8 pkt proc. PKB rocznie przez kilka lat niż gwałtowne cięcie o 1,5–2 pkt proc. PKB wtedy, gdy inwestorzy stracą cierpliwość. Rynki nie oczekują, że Polska w jeden rok stanie się fiskalnym mnichem i zacznie chodzić boso po nadwyżce budżetowej. Oczekują wiarygodnej ścieżki pokazującej, że dług zostanie ustabilizowany, a dziura budżetowa nie będzie wiecznym sposobem finansowania politycznej wygody.

Źródło:

Źródło: Transfery społeczne i emerytury. Jak ograniczyć wydatki mądrze?

Najtrudniejszy politycznie obszar to transfery społeczne. Polska przez lata budowała system świadczeń powszechnych. Problem nie polega na tym, że państwo wspiera rodziny, seniorów czy osoby o niższych dochodach. Problem polega na tym, że część pieniędzy trafia także do tych, którzy wsparcia nie potrzebują. A potem brakuje pieniędzy tam, gdzie potrzeby są duże.

Państwo powinno przejść od logiki „każdemu po równo, bo tak jest politycznie bezpiecznie” do logiki adresowania świadczeń. Jeśli celem świadczenia jest ograniczanie ubóstwa, pieniądze powinny trafiać przede wszystkim do grup zagrożonych ubóstwem. Jeśli celem jest demografia, trzeba uczciwie sprawdzić, czy dany instrument rzeczywiście zwiększa dzietność. Jeśli celem jest rekompensata inflacji, świadczenie nie powinno na stałe przyklejać się do budżetu.

Najbardziej racjonalny kierunek to progi dochodowe albo mechanizmy wygaszania świadczeń dla gospodarstw o wysokich dochodach. Nie musi to oznaczać gwałtownej likwidacji programów socjalnych. Może oznaczać stopniowe zamrażanie nominalne, indeksację „włączaną” tylko dla osób o niższych dochodach, ograniczenie świadczeń dla najzamożniejszych albo przesuwanie części pieniędzy z transferów gotówkowych na usługi publiczne: żłobki, przedszkola, opiekę długoterminową, transport lokalny, zdrowie psychiczne dzieci, edukację i mieszkalnictwo.

To jest mniej efektowne niż przelew na konto, ale często znacznie bardziej rozwojowe. Dobry żłobek, dostępny transport i sprawna szkoła mogą zrobić dla rodziny więcej niż kolejny program, który wszyscy dostają bez względu na dochód, a którego koszt potem grzecznie dopisujemy do deficytu.

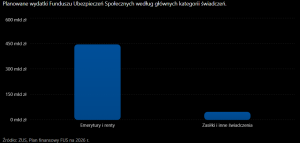

Jeśli transfery społeczne są trudne, to emerytury są politycznym polem minowym. Starzenie się społeczeństwa to jeden z największych długoterminowych problemów finansów publicznych. Polska będzie miała coraz więcej emerytów i relatywnie mniej osób pracujących. To oznacza presję na system emerytalny, ochronę zdrowia i opiekę długoterminową. Nawet jeśli dzisiejszy deficyt uda się ograniczyć, demografia będzie przez lata działała przeciwko budżetowi.

Najbardziej oczywisty temat to wiek emerytalny. Polska ma niski wiek emerytalny kobiet na tle wielu państw europejskich. Utrzymywanie bardzo wczesnego wyjścia z rynku pracy przy rosnącej długości życia oznacza jedno z trzech: niskie emerytury, rosnące dopłaty z budżetu albo jedno i drugie. Politycy wiedzą to doskonale. Tylko że wiedzieć, a powiedzieć to wyborcom, to dwie różne dyscypliny sportu.

Podniesienie wieku emerytalnego jest politycznie toksyczne, ale można zacząć od rozwiązań mniej konfliktowych: silniejszych zachęt do dłuższej pracy, likwidowania barier zatrudniania osób po 60. roku życia, elastycznego łączenia pracy z emeryturą, ograniczania przywilejów branżowych i wyrównywania efektywnego wieku przechodzenia na emeryturę. Jeśli ludzie mają pracować dłużej, państwo musi stworzyć warunki, w których dłuższa praca będzie opłacalna, możliwa i społecznie akceptowalna.

Drugim elementem jest przegląd dodatkowych świadczeń emerytalnych. Trzynaste i czternaste emerytury stały się trwałym elementem systemu, ale nie są dobrze powiązane z długoterminową równowagą finansów publicznych. Bardziej racjonalne byłoby skoncentrowanie dodatkowego wsparcia na emerytach o najniższych świadczeniach, zamiast utrzymywać szerokie transfery niezależnie od sytuacji majątkowej.

Podatki, czyli zachcianki szwedzkie, a dochody polskie

Restrukturyzacja budżetu nie może opierać się wyłącznie na cięciach. To byłaby politycznie wygodna bajka dla jednych i koszmar dla drugich. wskazuje na podstawowe napięcie: Polska próbuje finansować coraz szerszy zakres wydatków, nie mając trwałej bazy dochodowej charakterystycznej dla państw o rozbudowanym modelu usług publicznych. Mówiąc prościej: chcielibyśmy mieć państwo, które dużo robi, ale nie bardzo chcemy odpowiedzieć na pytanie, kto i jak ma za to płacić.

Nie oznacza to, że rozwiązaniem jest proste podniesienie podatków wszystkim. System podatkowy powinien być stabilny, przewidywalny i szeroki. Polska ma problem z wyjątkami, preferencjami, arbitrażem między formami opodatkowania i nieustannymi zmianami prawa. Jeśli podobny dochód z pracy jest opodatkowany zupełnie inaczej w zależności od „formy prawnej” podatnika (czyli ryczałt, działalność gospodarcza, etat, umowa o dzieło), system zachęca nie do produktywności, tylko do kombinowania. A potem wszyscy udają zdziwienie, że baza podatkowa przecieka.

Pierwszy kierunek to poszerzanie bazy podatkowej, a nie tylko podnoszenie stawek. Trzeba ograniczać preferencje podatkowe, które nie mają uzasadnienia rozwojowego ani społecznego. Drugi kierunek to większa neutralność między różnymi formami zatrudnienia i działalności gospodarczej. Trzeci to opodatkowanie majątku, zwłaszcza nieruchomości, przy ochronie osób o niskich dochodach. Czwarty to lepsza egzekucja podatków sektorowych i koniec traktowania wybranych branż jak bankomatów, do których państwo podchodzi, gdy akurat brakuje gotówki.

Podatki sektorowe mogą dać krótkoterminowy efekt, ale nie rozwiążą luki fiskalnej rzędu ponad 4% PKB. Jeśli stabilizacja długu wymaga dziesiątek lub ponad 100 mld zł, to pojedynczy podatek od banków, energetyki czy dużych firm jest tylko drobną częścią układanki. Nadmierne poleganie na takich daninach grozi ograniczeniem inwestycji i przerzuceniem kosztów na konsumentów. Czyli znów: politycy mówią, że opodatkowali wielki biznes, a obywatel płaci w cenie usługi.

Obronność i inwestycje. Czy można na tym oszczędzać?

Polska nie może zrezygnować z wysokich wydatków obronnych. Położenie geopolityczne, wojna za wschodnią granicą i zmiana priorytetów USA powodują, że bezpieczeństwo militarne jest realnym zobowiązaniem państwa. To nie jest temat do księgowego minimalizowania. Problem polega na tym, że wydatki obronne trzeba finansować w sposób trwały, a nie wyłącznie na zasadzie: „teraz pożyczmy, potem się zobaczy”.

Zakup sprzętu wojskowego to dopiero początek. Czołgi, artyleria, samoloty, systemy obrony powietrznej czy amunicja generują później koszty utrzymania, serwisu, infrastruktury, szkolenia, wynagrodzeń i modernizacji. Dzisiejsza decyzja inwestycyjna tworzy jutrzejszy wydatek bieżący. Jeśli państwo finansuje skokowy wzrost wydatków obronnych długiem, ale nie wskazuje trwałych źródeł dochodów albo oszczędności w innych obszarach, to tworzy problem na dekady.

Dlatego potrzebne jest wieloletnie planowanie obronne z jasnym podziałem na wydatki inwestycyjne i bieżące. Inwestycje w krajowy przemysł obronny mogą mieć wyższy efekt gospodarczy niż import gotowego sprzętu: wskaźniki wzrostów gospodarczych za sprawą inwestycji w zbrojenia są dodatnie, ale mniejsze niż w przypadku klasycznych inwestycji infrastrukturalnych). Niemniej jednak, nie powinny być pretekstem do nieefektywności.

Państwo musi wiedzieć, które wydatki wzmacniają potencjał krajowej gospodarki, a które są czystym kosztem importowym. Im więcej wydatków obronnych zostanie powiązanych z krajową produkcją, technologią i eksportem, tym mniejszy będzie ich koszt netto dla gospodarki.

Polska potrzebuje oszczędności, ale nie przez zniszczenie inwestycji publicznych. To byłby klasyczny błąd: poprawić wynik w krótkim terminie, a w długim obniżyć potencjał gospodarki. Inwestycje w energetykę, sieci przesyłowe, kolej, porty, cyfryzację, przemysł obronny, edukację techniczną i zdrowie publiczne zwiększają potencjalny wzrost PKB. A wyższy potencjalny wzrost jest jednym z warunków stabilizacji długu.

Najważniejsze jest rozróżnienie między wydatkiem a inwestycją. Nie każdy wydatek publiczny jest zły i nie każda oszczędność jest dobra. Jeśli państwo tnie inwestycje kolejowe, energetyczne albo cyfrowe, może przez chwilę poprawić deficyt, ale osłabia produktywność. Jeśli natomiast ogranicza transfery dla gospodarstw o wysokich dochodach albo likwiduje nieskuteczne dopłaty sektorowe, zmniejsza deficyt bez niszczenia przyszłego wzrostu.

Większy ciężar dostosowania powinien spaść na wydatki bieżące o niskim tzw. mnożniku fiskalnym i uporządkowanie dochodów, a nie na inwestycje publiczne o wysokiej stopie zwrotu. Ludwik Kotecki, Marek Skawiński, Paweł Wojciechowski oraz Sławomir Dudek podkreślili, że mnożniki fiskalne transferów społecznych są niskie, podczas gdy wydatki infrastrukturalne mają znacznie wyższy wpływ na PKB.

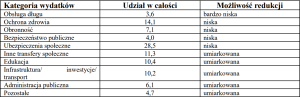

Wniosek? Jeśli już trzeba oszczędzać, to przynajmniej nie na tym, co daje gospodarce tlen. Poniżej tabela stworzona przez autorów raportu ukazująca, gdzie można szukać cięć budżetowych. Połowę wszystkich wydatków polskiego budżetu można określić jako „sztywne”, czyli trudne albo bardzo trudne do zredukowania.

Jak Polska może wyjść z długów? Już nie może. Co więc zrobić?

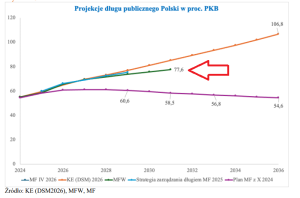

Jak wyrazić w konkretnych liczbach to, co należy zrobić, żeby wyprowadzić Polskę ze spirali wzrostu zadłużenia? To już bardzo trudne, w zasadzie na wzrost zadłużenia jesteśmy skazani – chyba, że zgodzimy się na drastyczny spadek poziomu wydatków społecznych, ale to mało prawdopodobne. Oby tylko ten wzrost zadłużenia był wolniejszy. Choćby taki, jak prognozuje Międzynarodowy Fundusz Walutowy.

To ta zielona linia. Różowa to ta, o której w zeszłym roku myślało polskie Ministerstwo Finansów, ale nie jest w stanie zrealizować tej koncepcji. Pomarańczowa to ścieżka wzrostu zadłużenia do poziomu „francuskiego”, rysowana przez Komisję Europejską jeśli nic nie zrobimy.

Gdyby się okazało, że już za 10 lat osiągamy zadłużenie takie jak Francja w proporcji do wielkości gospodarki, ale nadal płacimy za ten dług odsetki dwa razy wyższe, niż Francja, to nasze obciążenie tymi odsetkami przekraczałoby 3,2% PKB. To byłoby do zniesienia tylko w przypadku, gdyby nasza dziura budżetowa nie przekraczała 1-2% PKB (dla porównania: w tym roku przekroczy 7% PKB).

Dziury budżetowe musiałyby być z roku na rok coraz mniejsze. A więc powinny spaść z obecnego poziomu grubo ponad 7% PKB rocznie do poziomu 4-5% PKB. Co to oznacza w praktyce? Że w tym roku przy poziomie PKB szacowanym na 4,2 biliona zł powinniśmy mieć dziurę budżetową nie przekraczającą 210 mld zł. W przyszłym roku, gdy PKB wzrośnie nominalnie do 4,45 biliona zł, dziura nie mogłaby przekraczać 220-230 mld zł. I tak dalej.

Tymczasem plan rządu na ten rok przewiduje 272 mld zł dziury w budżecie (dochody niecałe 650 mld zł, wydatki 920 mld zł), a do tego dochodzi jeszcze większy dług samorządów – w tym np. szpitali zarządzanych przez władze lokalne. W dodatku w połowie maja Ministerstwo Finansów opublikowało komunikat dotyczący wykonania budżetu za okres styczeń-kwiecień 2026 roku, z którego wynika, że zaledwie po czterech miesiącach realizacji budżetu, deficyt w kasie państwa wynosi już blisko 90 mld zł. Gdyby nie przesunięcie części dochodów z VAT z zeszłego roku – byłoby prawie 100 mld zł.

Jest więc realne ryzyko, że w tym roku dziura budżetowa sięgnie okolic 300 mld zł. Mówimy więc o konieczności – jeśli za 10 lat mamy nie stanąć wobec ryzyka bankructwa z długiem przekraczającym 106% PKB – ograniczenia dziury budżetowej o 50-60 mld zł rocznie. Tego się nie da zrobić samym wzrostem gospodarczym.

Kluczowym problemem przestaje być dziś sam poziom długu, a jego dynamika. Tempo jego przyrostu jest na tyle wysokie, że nawet przy solidnym wzroście gospodarczym nie jesteśmy w stanie go zatrzymać. Przy założeniu wzrostu PKB na poziomie około 3% rocznie, relacja długu do PKB i tak wzrośnie nam do 75%. I jedyne co możemy zrobić, to walczyć o to, żeby ją tam ustabilizować.

Na razie robimy „pełzające” podwyżki podatków. Po pierwsze, poprzez zamrożone progi podatkowe, co oznacza, że wraz ze wzrostem wynagrodzeń coraz więcej osób wpada w wyższy, 32-procentowy próg podatku PIT. To automatycznie zwiększa dochody państwa o 0,3% PKB rocznie. Po drugie zamrożone są wynagrodzenia w sferze budżetowej – rosną nominalnie, ale tylko o inflację. W efekcie ich udział w PKB stopniowo maleje. Podobnie jest ze świadczeniami socjalnymi, które nie są waloryzowane. Np. świadczenie 800+ (koszt: 60 mld zł rocznie) nie jest waloryzowane inflacją. Jego udział w PKB będzie spadał.

Według wyliczeń Międzynarodowego Funduszu Walutowego te działania w perspektywie kilku lat mogą dać efekt rzędu ok. 2% PKB – i to jak dobrze pójdzie. Tymczasem aby ustabilizować finanse publiczne potrzebujemy dwa razy większego ścięcia dziury budżetowej – o jakieś 4% PKB rocznie. A te 2% PKB to mniej więcej wspomniane wyżej 60-80 mld zł rocznie.

Ściągawka na wybory. Żebyśmy zatrzymali się przed ścianą

Plan, który miałby realnie zabezpieczyć Polskę przed kryzysem fiskalnym, powinien zacząć się od stabilizacji długu publicznego w relacji do PKB na poziomie 75%. A w tym celu – stopniowego obniżania deficytu (czyli dziur budżetowych) najpierw w okolice 5% PKB rocznie (zamiast dotychczasowych 7-7,5%), a potem do poziomu zgodnego z regułami Unii Europejskiej (3% PKB rocznie). Chodzi o polityczne zobowiązanie wobec wyborców, rozpisane na kilka lat, z konkretnymi działaniami po stronie wydatkowej i dochodowej.

Po stronie wydatkowej konieczny jest przegląd transferów społecznych. Świadczenia powinny być oceniane według skuteczności, kosztu i adresowania – czytam w raporcie o długu publicznym opublikowanego w ramach Europejskiego Kongresu Finansowego. Programy powszechne powinny być stopniowo przekształcane w selektywne. Dodatkowe świadczenia emerytalne powinny być skoncentrowane na osobach o niskich dochodach. Waloryzacje i automatyczne mechanizmy wzrostu wydatków powinny być analizowane pod kątem długoterminowego kosztu.

„Odchudzenie administracji” jest też ważne, ale nie rozwiąże problemu. Może przynieść oszczędności, ale luka fiskalna jest zbyt duża, by zamknąć ją symbolicznymi cięciami. Znacznie większe znaczenie mają transfery, system emerytalny, ochrona zdrowia, obronność, podatki i koszty długu. Po stronie dochodowej potrzebne jest uporządkowanie podatku PIT, zasad pobierania składki zdrowotnej (koniec z „pasażerami na gapę”), przegląd preferencji podatkowych i wzrost opodatkowania majątku. Zatem podatek katastralny jest w drodze. System podatkowy powinien być bardziej przewidywalny i mniej podatny na arbitraż.

W inwestycjach trzeba jasno ustalić priorytety. Nie wszystko da się sfinansować jednocześnie. Państwo musi określić, które projekty mają najwyższą stopę zwrotu strategicznego: energetyka, sieci, obronność, kolej, porty, cyfryzacja, zdrowie, edukacja techniczna. Projekty o niskiej efektywności albo czysto prestiżowe powinny ustąpić tym, które realnie zwiększają potencjał wzrostu.

Każda partia polityczna powinna być zmuszona do pokazania finansowania swoich obietnic. Demokracja nie polega na obiecywaniu wszystkiego wszystkim. Polega też na mówieniu, z czego trzeba zrezygnować, żeby sfinansować coś ważniejszego. Mamy 10 lat, żeby wyhamować pociąg jadący na ścianę. Nie wiemy z czego jest zrobiona ta ściana, ale wiemy gdzie mniej więcej się znajduje.

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

zdjęcie tytułowe: Bank Pekao/EKF

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)