WIBOR pożyje dłużej. Ale co to za życie? Jeśli spłacasz kredyt oparty na stawce WIBOR3M albo WIBOR6M, to możesz odetchnąć z ulgą. Nie będzie majstrowania przy Twojej umowie z powodu „śmierci” wskaźnika WIBOR. Komisja Nadzoru Finansowego oraz GPW Benchmark, czyli spółka wyliczająca ten wskaźnik, ogłosiły już oficjalnie, że będzie on „działał” aż do 2036 r. Natomiast już od początku przyszłego roku nie będzie można wziąć kredytu opartego na stawce WIBOR. Co w zamian?

O „śmierci” wskaźnika WIBOR słyszymy już od kilku lat. Najpierw miała go zastąpić stawka WIRON, a potem zapadła decyzja, że następcą WIBOR-u będzie wskaźnik POLSTR. Jeszcze w zeszłym roku wyglądało na to, że wielka zmiana nie będzie całkiem bezbolesna dla posiadaczy kredytów zmiennoprocentowych, bo WIBOR na początku 2028 r. miał przestać być wyliczany. A to oznaczałoby, że posiadacze kredytów opartych na tej stawce musieliby spisać z bankami aneksy i zmienić wskaźnik na inny. Albo poczekać aż zamiana wskaźnika w umowach nastąpi z mocy prawa.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Część banków już na wszelki wypadek intensywnie podsuwała klientom „aneksy WIBOR-owe” zawierające paragrafy dotyczące postępowania w przypadku zmiany wskaźnika, ale – o ile mi wiadomo – niewielu klientów decydowało się na ich podpisywanie. Po prostu obawiali się bankowych „wrzutek” do tych umów, które mogłyby albo pogorszyć warunki spłaty, albo (ewentualnie) utrudnić walkę o pieniądze osobom, które chciałyby w sądzie „unieważnić” WIBOR i odzyskać trochę grosza.

Klienci banków zastanawiali się też, czy w przypadku „przymusowej” zmiany wskaźników w umowach (na mocy ustawy) nie weszłyby do ich umów jakieś wskaźniki korygujące, które miałyby zagwarantować (głównie bankom), że oprocentowanie kredytów pozostanie mniej więcej takie samo, nawet gdyby nowy wskaźnik strukturalnie różnił się wskazaniami od starego. Było to całkiem prawdopodobne, bo banki nie lubią zmian zasad w czasie gry.

WIBOR pożyje dłużej. Ale co to za życie?

Na szczęście do dantejskich scen w walce o wskaźniki referencyjne nie dojdzie, bo Komisja Nadzoru Finansowego oraz spółka wyliczająca WIBOR (czyli GPW Benchmark) ogłosiły, że wydłużają czas jego wyliczania do 2036 r. To oznacza, że przygniatająca większość produktów finansowych, które na tej stawce są oparte, zdąży wygasnąć i nie będzie trzeba podmieniać w umowach WIBOR-u na inny wskaźnik. Owszem, niektórzy mają kredyty WIBOR-owe zaciągnięte nawet na 25-30 lat, ale prawda jest taka, że średni czas „życia” kredytu hipotecznego w Polsce to kilkanaście lat. Po prostu spłacamy je wcześniej.

Ale przedłużenie wyliczania WIBOR-u do 2036 r. nie oznacza, że wskaźnik ten ma zagwarantowane życie na pełnych prawach. Owszem, WIBOR pożyje dłużej, ale będzie jak pies na łańcuchu. Komisja Nadzoru Finansowego napisała w najnowszym komunikacie, że oczekuje, iż kredyty oparte na stawce WIBOR nie będą oferowane od 2027 r. Zatem jeśli jest wśród czytelników „Subiektywnie o Finansach” jakiś zatwardziały zwolennik WIBOR-u jako wskaźnika referencyjnego dla umów kredytowych, to ma czas na wzięcie kredytu opartego na WIBOR jeszcze tylko do końca roku. Albo i ma go mniej, bo banki mogą zacząć „zwijać” kredyty oprocentowane WIBOR-em z ofert wcześniej.

Wiadomo, że nowym wskaźnikiem oferowanym przez banki będzie POLSTR. W zeszłym roku zapowiadałem, że pierwsze kredyty oparte na POLSTR pojawią się wiosną 2026 r., ale wiosna nastała, a o kredytach na POLSTR ani widu, ani słychu. Owszem, Bank Pekao jakiś czas temu uruchomił kredyty oparte na stawce POLSTR, ale tylko dla przedsiębiorstw. Zatem wciąż nie wiemy, jakie będą warunki takich kredytów.

CZYTAJ WIĘCEJ O TYM:

Czy kredyty na POLSTR będą lepsze niż te na WIBOR?

Co do zasady nie powinno być rewolucji, bo POLSTR tym różni się od WIBOR-u, że odzwierciedla bieżącą cenę pieniądza, a nie oczekiwania banków co do tej ceny w przyszłości. A więc poziom „docelowy” stopy procentowej w przypadku obu wskaźników powinien być podobny, natomiast WIBOR reaguje szybciej w trendzie wzrostu stóp procentowych oraz szybciej w przypadku tych stóp opadania. To właśnie to przesunięcie czasowe stało się przyczyną, dla której premier Mateusz Morawiecki zażądał, żeby coś z tym zrobić.

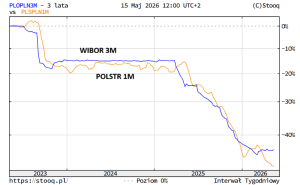

POLSTR jest wyznaczany jako średnia odczytów dotyczących oprocentowania jednodniowych depozytów zawieranych między instytucjami finansowymi. To, że pod uwagę brane są depozyty jednodniowe ma dwie zalety – nie ma ryzyka niskiej płynności (jak bywało w przypadku WIBOR3M albo WIBOR 6M) oraz wskaźnik jest bardziej zrozumiały, bo oparty na bieżącej cenie pieniądza, a nie przyszłej. Chociaż jego dotychczasowe wskazania pokazują, że jest nieco bardziej „niespokojny”, niż WIBOR. Poniżej porównanie stawki WIBOR 3M ze stawką POLSTR1M, która będzie zapewne stosowana w umowach z klientami.

Jak widzicie, nie ma tutaj jakichś radykalnych różnic, które sprawiałyby, że jeden wskaźnik jest „lepszy” dla banków albo dla klientów. Dziś lepsze warunki zapewniałby POLSTR, bo WIBOR już zaczyna uwzględniać ryzyko wzrostu stóp procentowych w wyniku rosnącej inflacji. Zaś POLSTR pokazuje tylko to, co jest dzisiaj (czyli niższą cenę pieniądza). Ale tak na koniec dnia wszystko zależy od tego, jakie marże podyktują w przypadku kredytów opartych na POLSTR banki.

WIBOR, POLSTR, dwa bratanki…

Prawdopodobnie większość udzielanych klientom kredytów hipotecznych – tak, jak od kilku lat – będzie miała stałe stopy procentowe w okresach pięcioletnich (z możliwością zmiany na stopę zmienną, gdyby „nowa stała” okazała się niezbyt atrakcyjna). W 2024 r. takich kredytów było ponad 90% wśród nowo udzielanych „hipotek”, zaś w 2025 r. – mniej więcej 75-80%. Notabene w kredytach o stałej okresowo stopie procentowej i tak jest podana marża tak, jak dla kredytu zmiennoprocentowego.

CZYTAJ TEŻ:

Spojrzałem na jedną z najlepszych dziś rynkowo ofert hipotecznych, czyli tę oferowaną przez Erste Bank. Proponują tam 5,85% stałego oprocentowania lub kredyt oparty na WIBOR3M (wynosi 3,86%) powiększony o marżę rzędu 1,65%. W większości banków marża jest zbliżona bardziej do 2% i odpowiednio wyższe jest też oferowane klientom stałe oprocentowanie. Stałe oprocentowanie uwzględnia już ryzyko wyższej stopy procentowej w przyszłości (bank będzie je sobie dodatkowo zabezpieczał na rynku terminowym).

Z ostatnich danych, jakie podał analityk nieruchomościowy Bartosz Turek, wynika, że przeciętne oprocentowanie kredytu ze stałą stopą przekracza już 6,4%. To o ponad 0,6 pkt proc. więcej niż w przypadku „hipotek” ze zmiennym oprocentowaniem. Te kosztują dziś przeciętnie 5,8% – tak przynajmniej wynika z deklaracji cennikowych banków (bo zawsze można próbować negocjować).

Zobaczymy jak banki podejdą do marży w przypadku kredytów zmiennoprocentowych opartych na POLSTR. Jeśli będą się trochę „bały” tego wskaźnika, to niewykluczone, że marże będą wyższe, niż są dziś w przypadku kredytów zmiennoprocentowych opartych na WIBOR. Ale z drugiej strony w przypadku kredytu stałoprocentowego też trzeba będzie zapisać jakąś marżę w umowie.

To może być ciekawa gra, ale na szczęście w tym przypadku możemy być poza nią, wybierając na pięć lat stałe oprocentowanie i po tym czasie zrefinansować się kredytem innym banku również na stałym oprocentowaniu. To, że WIBOR pożyje dłużej, ma znaczenie głównie dla osób, które już spłacają kredyty oparte na tej stopie.

CZYTAJ TEŻ O KREDYTACH:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Co wtorek „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z ciekawymi ludźmi o pieniądzach, wideokomentarze i felietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. A co ostatnio ukazało się w subiektywnym kanale na Youtube?

zdjęcie tytułowe: Pixabay