Ceny akcji większości spółek technologicznych, dla których wyzwaniem może być sztuczna inteligencja, wciąż spadają. Analitycy banków inwestycyjnych przypisują kolejną falę wyprzedaży raportowi Citrini Research, który zakwestionował modele biznesowe „niezatapialnych”, jak się do niedawna wydawało operatorów płatności. Visa i Mastercard – oraz ich konkurent American Express – mocno tanieją na giełdzie. A Citrini Research ostrzega: opłaty interchange mogą spaść z powodu wpływu agentowej AI i… stablecoinów

Na giełdach akcji kolejna fala strachu. Nie zamieszanie związane z porażką celną Donalda Trumpa przed Sądem Najwyższym zdominowało początek tygodnia, lecz narracja, że negatywny wpływ sztucznej inteligencji rozleje się na kolejne sektory gospodarki. Tym razem nie chodzi o spółki programistyczne oraz samych programistów (co to dla nich oznacza, przeczytaj w tym wywiadzie), lecz działanie agentowej sztucznej inteligencji, która może przeorać modele biznesowe firm na całym świecie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Inwestorzy na całym świecie przechodzą przyspieszony kurs wiedzy o sztucznej inteligencji. Widząc spadające notowania akcji w ich portfelach, zastanawiają się, czy to efekt rzeczywistego zagrożenia, czy raczej naturalna korekta notowań firm, do której inwestorzy „wymyślili” sobie uzasadnienie w postaci tej czy innej odmiany AI.

Do tej pory strach na rynku wywoływała generatywna sztuczna inteligencja, która błyskawicznie generuje odpowiedzi na pytania i może znacznie zwiększyć wydajność pracy (pod warunkiem że użytkownik będzie umieć właściwie obchodzić się z tym narzędziem). Ale w ostatnich dniach inwestorów niepokoi ekspansja agentycznej (lub agentowej) AI, czyli zaawansowanej klasy systemów sztucznej inteligencji, które działają jako autonomiczni agenci, zdolni do samodzielnego planowania, podejmowania decyzji i wykonywania wieloetapowych zadań bez ciągłego nadzoru człowieka.

To już ten rodzaj AI, który nie tyle jest narzędziem w ręku „operatora” i generuje określone strumienie wiedzy, której się od niej żąda. To odmiana AI, która ma rozwiązywać problemy, wyręczając ludzi i być może nawet całe korporacje. Obraz różnic między tymi dwoma systemami sztucznej inteligencji przedstawiłem poniżej:

Źródło: opracowanie własne

Na tej łące nie ma świętych krów

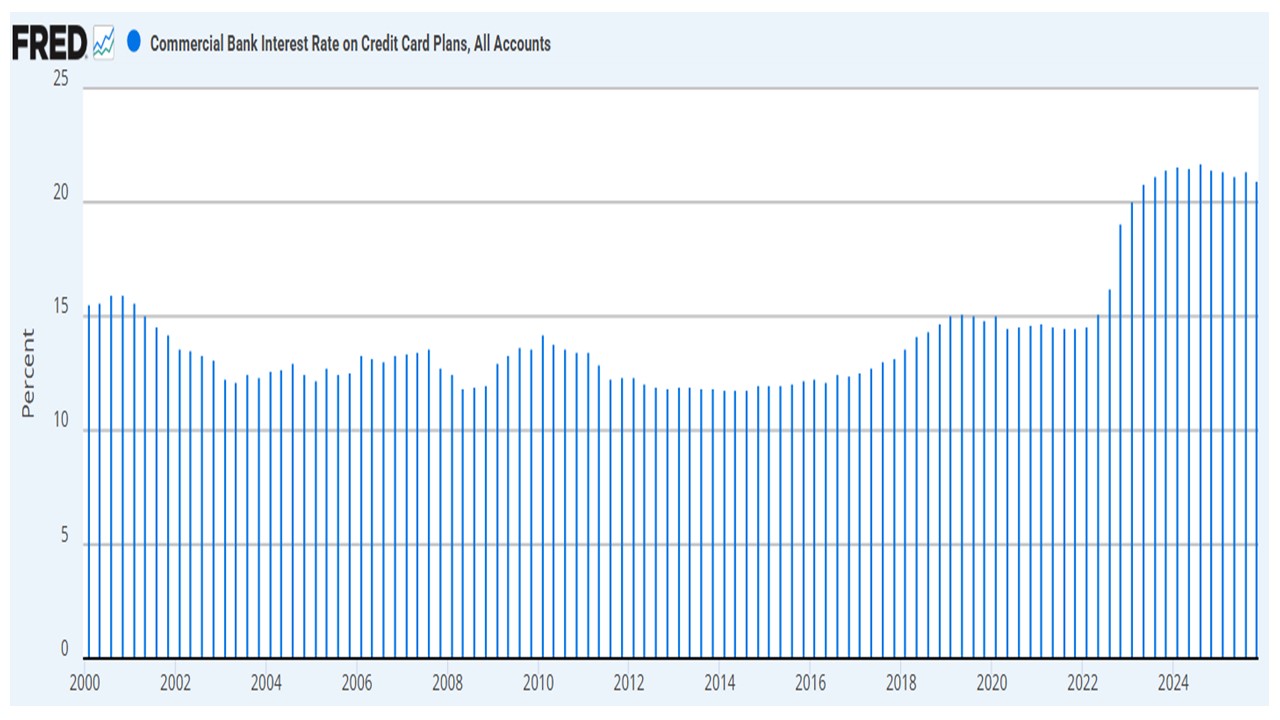

Tak zdaje się mówić Donald Trump, który niedawno wziął na cel bezpośrednio wystawców kart płatniczych i pośrednio operatorów przetwarzających transfery pieniądza. W styczniu tego roku prezydent USA zażądał, aby instytucje finansowe wystawiające karty kredytowe znacząco przycięły maksymalne oprocentowanie „plastiku”, a tym samym ulżyły „właścicielom” zadłużonych sald. „Nie pozwolimy już, aby Amerykanie byli oszukiwani przez firmy obsługujące karty kredytowe, które pobierają oprocentowanie w wysokości 20–30% rocznie, a nawet wyższe” – pisał na platformach społecznościowych.

I zaapelował o wprowadzenie rocznego limitu oprocentowania kart kredytowych w wysokości 10%. Być może prezydenta USA zaczęło uwierać to, że wystawcy kart kredytowych znacząco podnieśli oprocentowanie zadłużenia, do czego pretekstem była ponadnormatywna inflacja w 2022 r. Ostatnio jednak wskaźnik inflacji się obniżył, a banki przegapiły ten fakt i nie dostosowały odsetek kartowych do kosztu pieniądza – statystyczne oprocentowanie długu na karcie kredytowej pod koniec zeszłego roku wciąż wynosiło prawie 21%.

Źródło: FRED

Inicjatywa Trumpa nie była w smak wystawcom kart kredytowych. Podczas szczytu gospodarczego w Davos Jamie Dimon, dyrektor generalny JPMorgan Chase, największego operatora kartowego, który obsługuje salda zadłużenia warte ponad 1,3 bln dolarów, oznajmił, że sprostanie propozycji prezydenta doprowadzi do katastrofy gospodarczej. Dimon ocenił, że obniżka oprocentowania do poziomu postulowanego przez Trumpa ograniczyłaby dostęp do finansowania bankowego 80% Amerykanów.

Electronic Payments Coalition (EPC), organizacja branżowa zrzeszająca wystawców kart kredytowych, podała, że ok. 82-88% otwartych kont kart kredytowych straciłoby dostęp do kredytu przy 10-procentowym limicie. Wskutek tego 175–190 milionów amerykańskich posiadaczy kart straciłoby dostęp do tej metody finansowania, a ci, którzy pozostaliby w systemie, niezależnie od scoringu, i tak stanęliby w obliczu niższych limitów kredytowych czy rygorystycznych standardów oceny zdolności płatniczej.

Wydawało się, że kłopoty banków i branży kartowej już większe nie będą. Ale nic z tych rzeczy. W poniedziałek nastąpiło kolejne, znacznie silniejsze, tąpnięcie kursów firm finansowych, w tym globalnych operatorów płatności kartowych – m.in. Visa i Mastercard oraz wydawcy kart American Express. Akcje Visa tonęły o 4,5%, Mastercard potaniał o 5,8%, a American Express – o 7,2%.

Czy słowo „tonęły” jeśli mówimy o spadkach rzędu 4-7% nie jest przesadzone? Jeśli osadzimy wydarzenia w szerszym kontekście, to okaże się, że jest to bardzo dużo, bo akcje tych firm przeważnie są oazą stabilności. Ich biznes jest nudny, przewidywalny i powtarzalny, więc fluktuacje cen akcji są niewielkie. Ale teraz coś się zmieniło. Inwestorzy wpadli może nie w panikę, ale w stan głębokiej nerwowości. I zaczęli wyprzedawać akcje firm, które zwykle były uznawane za „bezpieczne przystanie”.

Na wykresie poniżej akcje Visa i Mastercard oraz American Express w porównaniu z indeksem S&P500 (na żółto). Na wtorkowej sesji akcje procesorów płatności już nie spadały, ale ustabilizowały się na niskim poziomie. Są najtańsze od mniej więcej roku.

Źródło: TradingView

Citrini Research o modelu biznesowym Visa i Mastercard

Do gruntownej przeceny akcji procesorów transakcyjnych miał przyczynić się raport Citrini Research, który jako jednego z przegranych z powodu upowszechniania się agentycznej AI upatrywał właśnie takie koncerny jak Visa i Mastercard oraz American Express.

Analitycy Citrini są zdania, że agentyczna AI może zdemolować spółki przetwarzające płatności, gdyż ucierpi na tym ich główne źródło dochodów – opłata interchange pobierana od każdej płatności kartą (płaci ją sklep, w którym kupujemy). Aplikacje agentów sztucznej inteligencji dostaną zadanie nie tylko wyszukania najtańszych dla klienta opcji zakupów, ale i optymalizowania płatności.

A jeśli chodzi o opcje płatności, zainteresowanie agentów AI przyciągną zdaniem analityków Citrini stablecoiny (czyli powiązane z wartością dolara i wymieniane na niego przy parytecie 1:1 cyfrowe coiny emitowane przez prywatne firmy) oparte o protokoły solany lub ethereum. To za pomocą kryptopieniędzy ma być realizowana duża część płatności za zakupy internetowe, organizowanych przez agentów AI w imieniu konsumentów.

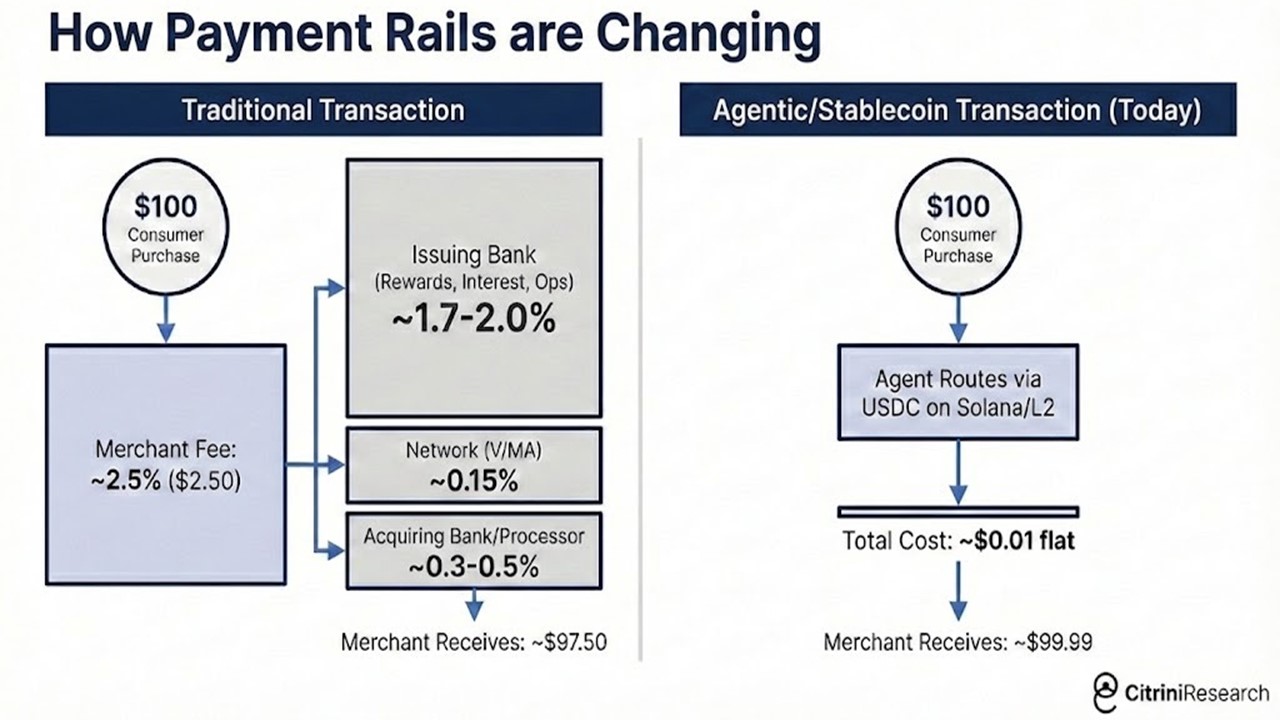

Koszt płatności za pomocą stablecoinów jest stały, wynosi 1 centa za każdą transakcję, co jest poziomem dużo niższym niż w przypadku opłat intechange Visa i Mastercard obowiązujących na rynku amerykańskim (który daje operatorom płatności dużą część zysków). Jak to ma wyglądać, pokazuje poniższa infografika, pokazująca koszt płatności w wysokości 100 dolarów. W tradycyjnym modelu po wszystkich opłatach kupieckich firmie sprzedającej produkt zostaje 97,50 dol. po transakcji. W modelu agentycznym z zastosowaniem stablecoinów jest to już 99,99 dol.

Jednostkowo to niewielka różnica, ale z punktu widzenia masowości transakcji może stanowić istotną korzyść dla biznesu. Pomyślmy o potężnym operatorze e-commerce, który zawiera mnóstwo operacji. Wnioskowanie Citrini Reserach zmierza ku temu, że procesorzy kartowi staną przed presją cenową ze strony agentycznej AI, a w efekcie ich marże (0,3-0,5% obecnie) skurczą się, aby dorównać płatnościom za pomocą stablecoinów.

Źródło: Citrini Research

„Wielka Trójka” pośredników w płatnościach, czyli Visa i Mastercard oraz American Express, wygenerowała w zeszłym roku łącznie 140 mld dolarów ze sprzedaży różnych usług finansowych, w tym przetwarzania płatności. Widmo rywalizacji ze stablecoinami wspieranymi przez agentyczną AI może jawić się jako koszmar dla trwałości i rentowności dotychczasowego, spokojnego i stabilnego biznesu. Ale czy słusznie? O tym przekonamy się za jakiś czas, ale na gorąco przyszło mi do głowy trochę wątpliwości, którymi się dzielę. Z przyjemnością przeczytam Wasze komentarze.

Visa i Mastercard mają problem? Jest sześć „ale”

Idea Citrini Research wygląda może i atrakcyjnie na papierze, ale napotka szereg trudności. Przyjrzymy się zatem tym „ale”. Pierwsze „ale” wiąże się z poziomem adopcji kryptowalut, w tym przywiązanych do wartości tradycyjnych walut stablecoinów. Od czasu wprowadzenia stablecoina tether w 2014 r. minęła już przeszło dekada. I jakoś nie słychać, żeby ten stablecoin dał się poważnie we znaki tradycyjnym walutom płatniczym (emitowanym przez narodowe banki centralne). Nie przekonuje mnie fakt, że agentyczna AI nagle teraz wszystko odmieni.

Problematyczne może być też to, że nowoczesne technologie, a do tego jeszcze odnoszące się do kryptowalut, które niektórzy postrzegają jako zło wcielone, wymagają jednak pewnej umiejętności poruszania się w cyfrowym świecie (spróbujcie wytłumaczyć swoim rodzicom jak wysłać bitcoina z „zimnego portfela” na giełdę i wymienić go na dolary). O skokową adopcję stablecoinów jako sposobu płatności agentów AI może być trudno w przypadku osób starszych.

Drugie „ale” to fakt, że posługiwanie się kartą buduje zdolność kredytową. Jeżeli pieniądze z karty zostałyby zamienione na stablecoiny oparte o solanę lub ethera, to wątpię, czy to zostałoby potraktowane jako operacja przyczyniająca się do budowy zdolności kredytowej klienta w tradycyjnym systemie bankowym.

Trzecie „ale” trochę się z tym wiąże. Wiele kart kredytowych oferuje różne korzyści dla osób intensywnie z nich korzystających. Chodzi o różne programy lojalnościowe, które mają wbudowane cashbacki, bonusy i inne zachęty. Niedawno pisałem o karcie lojalnościowej Walmart+. Daje ona zwrot części pieniędzy zapłaconych w sklepie, ale ten cashback jest dużo większy, jeśli klient posługuje się OnePay CashRewards World Mastercard – „golas” Walmart+ uprawnia do 3% cashbacku, ale jeśli zakupom towarzyszy plastik Mastercardu, to dochodzimy do 5%.

Czwarte „ale” dotyczy akceptacji transakcji za pomocą agentycznie sterowanych stablecoinów. Niektórym sprzedawcom nie będzie się opłacało zawierać transakcji z pominięciem klasycznego obiegu pieniądza, gdyż sami korzystają z linii kredytowych udzielonych przez wystawców kart kredytowych, którzy równocześnie procesują transakcje (w takim mieszanym modelu działa American Express). Instytucja finansowo-płatnicza może niepokornym łatwo zaostrzyć warunki finansowania lub nawet go odmówić.

Kolejnym „ale” jest możliwość utraty portfela stablecoinów, który byłby zapisany na przykład w smartfonie. Złoczyńca zauważa, że na biednego nie trafiło, skoro płacisz za „nówkę-sztukę” Lambo w salonie, po czym rachuje ci kości w ciemnym zaułku, zdobywając telefon, w którym znajduje się hasło do „zimnego portfela”. Pomijam ewentualne przykre historie z włamaniami do portfela online. W przypadku pieniędzy w banku i karty płatniczej masz szansę na blokadę konta i zastrzeżenie karty, a w przypadku portfela stablecoinowego nie masz nawet z kim pogadać.

Wreszcie ostatnim zidentyfikowanym przeze mnie „ale” jest aktywność lobby środowiska finansowego. Ono na pewno tak łatwo nie odpuści, gdy nowi gracze ze świata krypto spróbują podrzynać im biznes. Ferment, który zasiał Citrini Research z pewnością skłania do refleksji, zwłaszcza w kontekście tego, że polski operator płatności BLIK rozważa przeprowadzenie oferty publicznej i sprzedaż akcji inwestorom giełdowym.

Już teraz słychać głosy, że może to stanowić próbę „ubrania” inwestorów detalicznych w akcje „na górce”, gdyż perspektywy tego systemu płatniczego wcale nie są takie obiecujące w kontekście możliwości płacenia bez pośrednictwa banków za pomocą stablecoinów. A teraz dochodzi do tego narracja o ryzyku konkurencyjnym ze strony stablecoinów wspieranych przez agentyczną AI.

Analitycy (na razie) nie widzą zagrożenia. Ich zdaniem akcje są tanie

Warto w tym kontekście przyglądać się reakcjom analitykom. Wysyp obniżek wycen docelowych dla operatorów płatności i rekomendacji „sprzedaj” lub „nie doważaj” sugerowałby, że Wall Street obawia się poważnie negatywnego wpływu sztucznej inteligencji na branżę finansową, a w szczególności na firmy żyjące z przetwarzania miliardów transakcji kartowych – Visa i Mastercard oraz American Express.

Na razie tego zjawiska nie widać. Średnia wycen dostarczanych przez firmy inwestycyjne zakłada, że akcje Visa i Mastercard oraz American Express będą za 12 miesięcy droższe niż wynosi ich aktualny kurs giełdowy – odpowiednio o 31–33% w przypadku Visy i Mastercarda i o 18% w przypadku ich konkurenta oferującego luksusowe karty AmEx. Być może przecena spowodowana „agentyczną” nerwowością inwestorów jest raczej okazją inwestycyjną niż zapowiedzią kłopotów finansowych tych firm?

—————————–

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

zdjęcie: FinanceVisual, Alexas_Fotos/Pixabay, Canva