Amerykański Sąd Najwyższy podważył legalność podstawy prawne rozporządzenia w sprawie taryf celnych Trumpa. Prezydent natychmiast zapowiedział nowe, sięgające 15% cło na cały świat. Ale może je nałożyć tylko na 150 dni. Prezydent stoi przed dwoma problemami. Niesłusznie pobrane daniny celne trzeba zwrócić z odsetkami, co oznacza, że koszty taryf Trumpa niemal w całości pokryją… zwykli Amerykanie. Producenci eksportowanych do USA towarów przenieśli bowiem cła niemal w całości na amerykańskie firmy. A te obciążyły nimi konsumentów. Teraz firmy odzyskają te pieniądze

Stosunkiem głosów 6:3 sędziowie Sądu Najwyższego USA (SCOTUS) zdecydowali, że cła wprowadzone przez administrację prezydencką na podstawie IEEPA – ustawy o międzynarodowych nadzwyczajnych uprawnieniach gospodarczych z 1977 r. – są nielegalne. To pierwszy przypadek, gdy SCOTUS, zdominowany przez prawników z nadania republikańskiego, unieważnia jeden z aktów prezydenckich podczas drugiej kadencji Donalda Trumpa.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Trzech sędziów konserwatywnych i trzech liberalnych opowiedziało się za tym, że IEEPA nie daje prawa głowie państwa do wprowadzenia ceł bez wyraźnej zgody Kongresu. Rumieńców sprawie dodaje fakt, że opowiedzieli się za tym dwaj sędziowie, których powołał do sądu sam Trump w pierwszej kadencji.

SCOTUS odrzucił argumentację administracji prezydenckiej, że ustawa z 1977 r. domyślnie upoważniała prezydenta do wprowadzenia ceł. Zresztą żaden prezydent wcześniej nie odważył się na skorzystanie z tego prawa do wprowadzenia ceł. W reakcji na to orzeczenie Donald Trump nałożył nowe 10-procentowe globalne cło na podstawie sekcji 122 ustawy o handlu z 1974 r., a dzień później zadeklarował, że podwyższy je do 15%.

CZYTAJ WIĘCEJ O TYM:

Nie będzie pieniędzy z taryf Trumpa?

Jest ono tymczasowe – może obowiązywać przez 150 dni, a jego wejście w życie nastąpi 24 lutego 2026 roku. Właśnie ze względu na to, że ta podstawa prawna daje tylko możliwość wprowadzenia tymczasowych ceł, prezydent wcześniej wybrał bardziej ryzykowną ścieżkę i nakładał cła na podstawie IEEPA.

Nowa taryfa będzie dotyczyła większości importowanych do USA towarów, choć istnieje od tego szereg wyjątków (m.in. produkty dostarczane z Kanady i Meksyku w ramach porozumienia USMCA, część minerałów krytycznych, leki i substancje aktywne, niektóre produkty rolne, niektóre zasoby naturalne i nawozy, niektóre urządzenia elektroniczne, niektóre produkty dla lotnictwa).

Po upływie 150 dni administracja rządowa zapewne sięgnie po indywidualne taryfy wobec każdego głównego partnera handlowego na podstawie sekcji 301 ustawy o handlu z 1974 r., co zresztą Trump w swoim wystąpieniu zasugerował.

Skoro zakwestionowano legalność ceł, to co zrobić z nienależnie zapłaconymi cłami, które trafiły do budżetu Skarbu Państwa? Sąd Najwyższy ograniczył się do stwierdzenia, że cła wzajemne, wydane w Dniu Wyzwolenia na podstawie IEEPA, nie były zgodne z prawem.

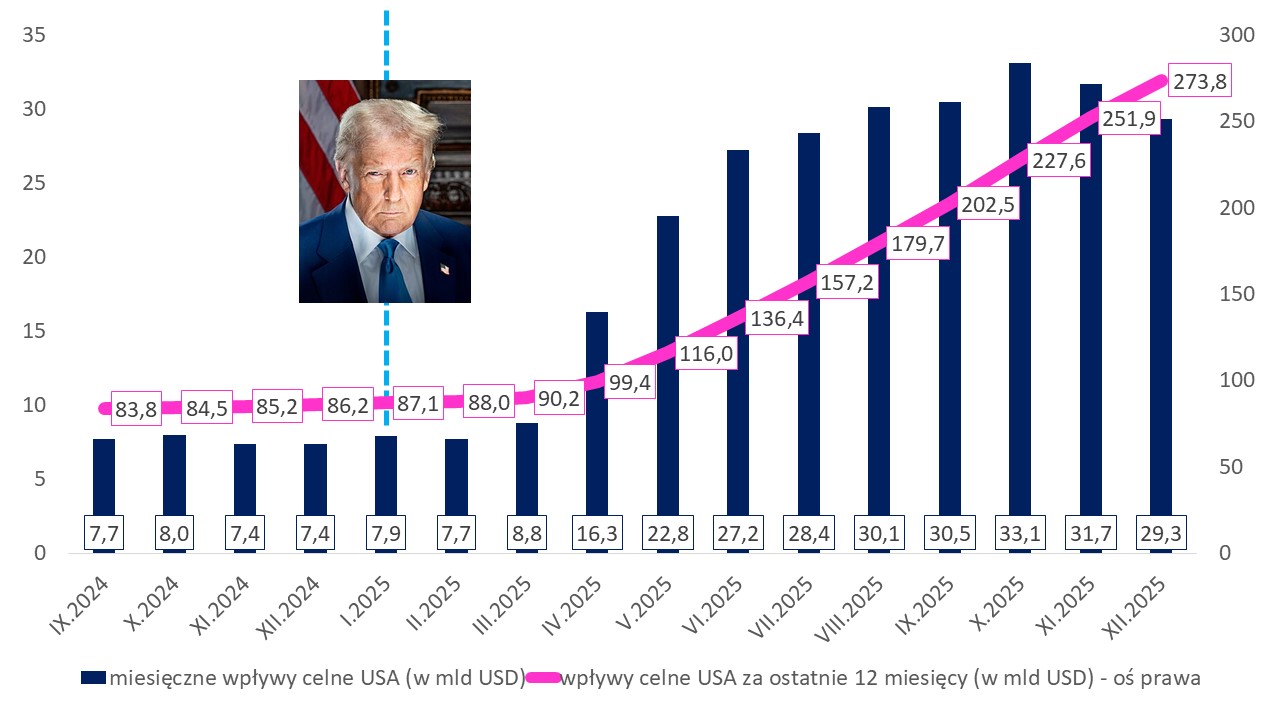

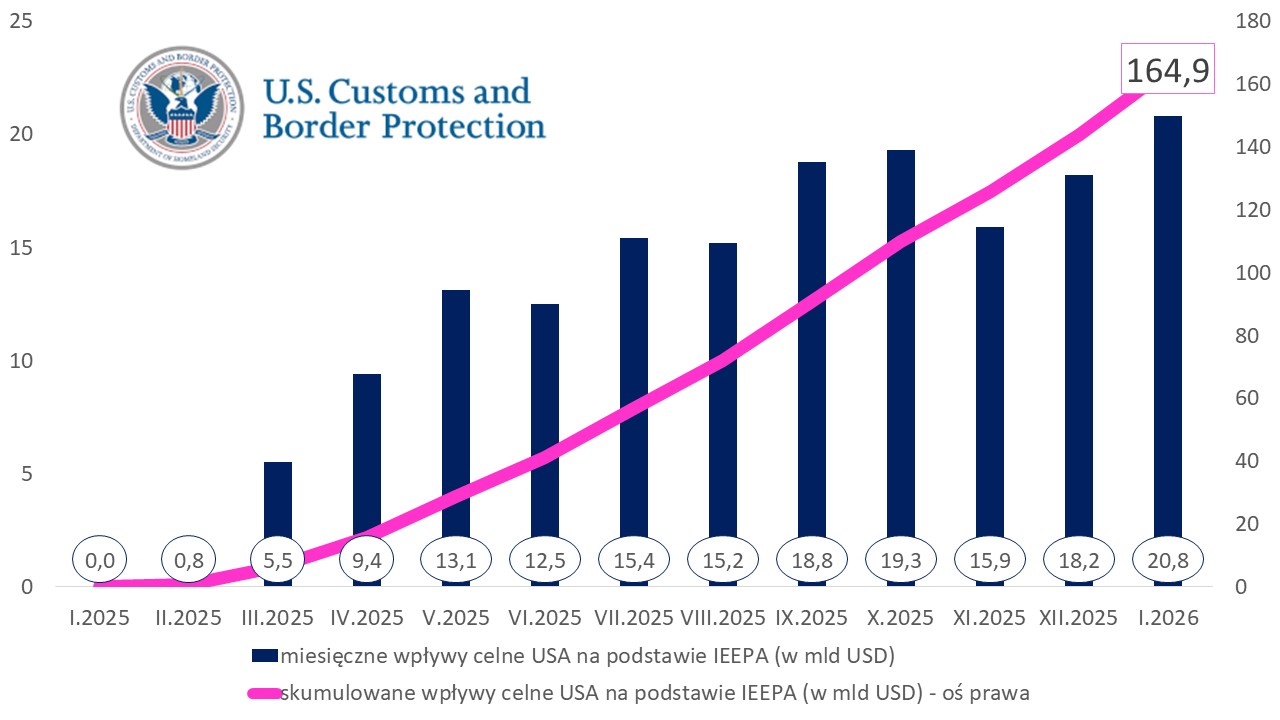

„Decyzja ta uchyla wszystkie cła nałożone na mocy ustawy, […] i zwraca sprawę do Sądu ds. Handlu Międzynarodowego USA, aby rozpatrzyć kwestię zwrotów. Szacujemy, że ponad 160 miliardów dolarów taryf zostało nielegalnie zebranych w ramach IEEPA” – uważają Erica York i Alex Durante, eksperci Tax Foundation. Od czasu rozpoczęcia drugiej kadencji prezydenckiej przez Donalda Trumpa wpływy z ceł stały się istotnym składnikiem dochodów budżetu federalnego. Od maja 2025 Skarb Państwa zasiliło ponad 230 mld dol. pobranych z tego tytułu.

Źródło: opracowanie własne na podstawie CBP

Część z wpływów była związana z aktami prawnymi, które Trump zastał, obejmując prezydenturę, a część była wynikiem nowych taryf, ale wydanych na podstawie innych przepisów niż IEEPA (np. cła sektorowe wymierzone w motoryzację, stal, aluminium i miedź). Stąd specjaliści Tax Foundation wspomnieli o kwocie 160 mld dolarów. Dorzucając orientacyjne 20 mld dolarów ceł pobranych w lutym, dochodzimy do kwoty prawie 185 mld dolarów.

Źródło: opracowanie własne na podstawie CBP

Dziesiątki miliardów dolarów do zwrotu

Trump buńczucznie po werdykcie SCOTUS zapowiadał wprawdzie, że budżet Skarbu Państwa nie odda ani centa z niesłusznie pobranych ceł, ale tak nie będzie. Wielu importerów wystąpi z żądaniem zwrotu pieniędzy, czego będzie domagać się w postępowaniu przed sądami powszechnymi.

W historii Ameryki był już taki precedens, gdy wskutek orzeczenia Sądu Najwyższego z 1998 r. trzeba było zwrócić 750 mln dol. (3 mld dol. w cenach obecnych) z tytułu nienależnych opłat portowych. Tylko że sprawa obejmowała ok. 4 000. pozwów. W przypadku IEEPA wchodzi w grę lawina żądań – ponad 300 000, co stanowić może wyzwanie dla amerykańskiego systemu sądowego.

Poza zwrotem nienależnie pobranych świadczeń powodowie będą prawdopodobnie ubiegać się o odsetki ustawowe. W prawie amerykańskim można naliczyć odsetki ustawowe do daty wydania wyroku i po wydaniu wyroku. Pierwsze zależą od jurysdykcji miejscowej sądu rozpatrującego pozew — na przykład w stanie Nowy Jork to 9% rocznie, z wyjątkiem spraw o dług konsumencki, gdzie wynosi 2%.

Odsetki po wyroku są już skodyfikowane na sztywno (28 U.S.C. 1961). Są one co do zasady jednolite, a podstawą ich wyliczenia jest średnia tygodniowa rentowność rządowych stałokuponowych obligacji skarbowych o rocznym terminie zapadalności (wynosi ona ok. 3,4% rocznie), choć bywają też odstępstwa od tego (np. Iowa dodaje 2 pkt procentowe do tej rentowności).

Przyjmijmy, że łącznie te odsetki sądowe wyniosą 7% rocznie. Od oszacowanych przeze mnie wcześniej 185 mld dolarów daje to dodatkowy wypływ z budżetu w wysokości jakichś 13 mld dol., czyli cała „zabawa” Trumpa w nakładanie ceł kosztować może niemal 200 mld dol. Nie jestem w stanie wcielić się w rozumowanie przeciętnego Amerykanina, lecz gdyby sprawa dotyczyła nieudolności jakiegokolwiek polskiego rządu, to zapewne nie cieszyłbym się z tego.

Gospodarstwa domowe dostaną dwa razy po grzbiecie

Warto wspomnieć o sytuacji gospodarstw domowych. Administracja Trumpa upiera się, że taryfy są nieszkodliwe dla Amerykanów, gdyż eksporterzy z zagranicy są skłonni do ustępstw cenowych, aby mieć możliwość sprzedaży towarów w Stanach Zjednoczonych. Tylko że to nieprawda. Zamiast schodzenia z własnych marż, wolą oni jednak dopisać do faktury koszt cła. Ten wyższy rachunek płacą amerykańscy importerzy, a później… przenoszą go niemal w całości na konsumentów.

Specjaliści niemieckiego Kiel Institut wyliczyli w styczniu br., że 96% taryf Trumpa zostało pochłonięte przez nabywców towarów, a tylko 4% przyjęli na siebie eksporterzy. Z ich opracowaniem zapoznasz się tutaj. Do podobnych wniosków doszedł w lutym br. nowojorski Fed (NY Fed), za co został obrzucony błotem przez Kevina Hassetta, dyrektora Narodowej Rady Ekonomicznej, ciała doradczego dla administracji prezydenckiej, utworzonego za czasu prezydentury Billa Clintona.

Trójka ekonomistów NY Fed – Mary Amiti, Chris Flanagan i Sebastian Heise, działających pod nadzorem Davida Weinsteina, uważa, że w 94% kosztów, które przyniosły taryfy Trumpa w pierwszych ośmiu miesiącach 2025 r., ponieśli odbiorcy finalni, czyli sektor przedsiębiorstw i gospodarstw domowych, a jedynie 6% pokryli zagraniczni dostawcy. Analizę ich autorstwa przeczytasz tutaj.

„Ta analiza to kompromitacja. Myślę, że to najgorsze opracowanie, jakie widziałem w historii Fed. Osoby związane z tym artykułem powinny być zapewne ukarane dyscyplinarnie, ponieważ opublikowały wnioski, które wywołały wiele bardzo stronniczych informacji, opartych na analizach, które nie byłyby akceptowane na zajęciach z ekonomii pierwszego semestru” – skomentował raport Fedu Kevin Hassett.

Nie wiadomo, jak uważali na zajęciach pierwszego semestru ekonomii wywołani do tablicy naukowcy, ale na pewno nie przeszkodziło im to w dalszym pogłębianiu wiedzy, gdyż Amiti i Heise zrobili doktoraty z ekonomii odpowiednio na London School of Economics i Yale University, a Weinstein jest profesorem ekonomii na Columbia University.

Przyjęcie ciężaru nałożonych ceł przez Donalda Trumpa w ramach Dnia Wyzwolenia było pierwszym razem, jaki otrzymali konsumenci. Drugi cios w grzbiet dotyczy kwestii zwrotów bezpodstawnie nałożonych taryf, które Skarb Państwa zwróci. Do zwrotów powiększonych o naliczone odsetki staną się uprawnieni przedsiębiorcy, których odebrali dostawy zagraniczne.

Ciekaw jestem, co to będzie oznaczać dla konsumentów, którzy już ponieśli podwyższone koszty importowanych towarów. Czy przedsiębiorcy zrekompensują im nadmierne wydatki? Jakoś nie chce mi się w to wierzyć.

Celny cyrk taryf Trumpa na kółkach toczy się dalej

W sobotę prezydent Trump zmienił zdanie co do stawki celnej z sekcji 122 ustawy o handlu z 1974 r. Zamiast 10% ceł ogłoszonych w piątek, w sobotę zrobiło się 15% nowych taryf Trumpa. To rodzi pytanie o jakość stanowienia prawa i bardziej przypomina targ samochodowy w Nadarzynie niż cywilizowany proces polityczny.

W normalnym świecie interesariusze analizują różne możliwe rozstrzygnięcia. Nawet jeżeli administracja prezydencka zakładała korzystne dla niej rozstrzygnięcie, to nie pomijała negatywnego scenariusza, zwłaszcza że platformy prognostyczne typu Polymarket i Kalshi sugerowały przegraną. A skoro uwzględniała pesymistyczny wariant, to z wyprzedzeniem powinna przygotować rozwiązania sanujące ubytek dochodów budżetowych z taryf Trumpa.

Czasu na to było aż nadto. W związku z tym można przyjąć, że rozwiązanie ratujące w ramach czarnego scenariusza powinno być dobrze policzone i trwale przemyślane. Zmiana zdania z dnia na dzień, jakiej dokonał Donald Trump, każe raczej powątpiewać w jakość wdrażanych polityk gospodarczych.

A do tego wagę przywiązują inwestorzy. Labilność administracji prezydenckiej generuje dodatkowy czynnik ryzyka, który uwzględnia zapewne część kapitałodawców. Z drugiej strony otoczenie Trumpa za sprawą decyzji Sądu Najwyższego zostało doprowadzone do pionu, co daje nadzieję na większy współudział w stanowieniu prawa przez Kongres i większą autorefleksję twórczą rządu.

Co to utrącenie taryf Trumpa oznacza dla naszych inwestycji? W piątek ceny amerykańskich akcji nieznacznie zyskiwały na wartości (zapewne efekt oczekiwań na zwrot pieniędzy spółkom), a rentowność dziesięcioletnich obligacji skarbowych minimalnie poszła w górę (do 4,09%). Być może na bazie rosnącej niepewności zwiększy się rentowność bardziej długoterminowych obligacji. Dolar minimalnie osłabił się w stosunku do euro (do ok. 1,18 dolara za euro). Część inwestorów pewnie schroni się w bezpiecznych przystaniach — cena złota urosła o 2%.

Gdyby wraz z utrąceniem przez SCOTUS ceł wydanych na podstawie IEEPA nie poszła reakcja w postaci nowych taryf, to można byłoby przyjąć, że odpadł czynnik podwyższający inflację konsumencką, co otwierałoby większą przestrzeń do obniżek stopy procentowej Fed. To byłoby korzystne dla akcji (zwłaszcza uzależnionych od importu dóbr — przykładem może być Costco i Abercombie) oraz dla stałokuponowych obligacji skarbowych i korporacyjnych. Tak jednak raczej nie będzie. Utrącone taryfy zostaną zastąpione przez jakieś inne.

Zakładając, że ekipa Trumpa za wszelką cenę postara się o zbilansowanie ubytku z tytułu IEEPA za pomocą innych instrumentów celnych, to wpływ tych decyzji na budżet powinien być neutralny. W średnim terminie sytuacja stanie się jednak napięta. 150 dni, na jakie obliczone są tymczasowe taryfy z sekcji 122 ustawy o handlu, upłynie w drugiej połowie lipca. To będzie czas przeznaczony na wytężony wysiłek urzędników prezydenckich, aby „ogarnąć” umowy bilateralne zawarte z innymi krajami.

W listopadzie tego roku odbędą się wybory połówkowe do Kongresu — wymieniona zostanie cała Izba Deputowanych i 1/3 składu Senatu. Przejęcie większości przez opcję Demokratów oznaczać będzie trudności w rządzeniu dla Trumpa. Najnowszy sondaż YouGov pokazuje, że więcej ludzi chce głosować na kandydatów demokratycznych niż republikańskich (47% wobec 40%).

Źródło: YouGov

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

CZYTAJ TEŻ:

zdjęcie tytułowe: CNBC, Pixabay, Copilot Designer