Jak inwestować pieniądze, żeby nie musieć się potem spowiadać? Watykan stworzył indeksy giełdowe zgodne z zasadami katolickimi. Eksperci Stolicy Apostolskiej wyselekcjonowali spółki, które ich zdaniem szanują i przestrzegają doktryny katolickiej. Czy inwestowanie w spółki strategicznie trzymające się zasad Dekalogu może się opłacić?

Bank Watykański, a właściwie Instytut Dzieł Religijnych (Istituto per le Opere di Religione – IOR), ogłosił uruchomienie dwóch indeksów akcji: jednego z ekspozycją na rynek w USA, a drugiego śledzącego zmiany cen akcji w strefie euro. Inicjatywa ta powstała we współpracy z firmą Morningstar i jest przykładem nietypowej współpracy między Watykanem a sektorem finansowym.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ta inicjatywa może zainteresować potencjalnie wielkie rzesze inwestorów nad Wisłą. W końcu wedle statystyk około 91,5% ludności Polski to katolicy, czyli około 31,5 mln osób. Globalna populacja katolików przekroczyła 1,4 miliarda osób, a w skali roku liczba wiernych w tej religii zwiększa się regularnie po około 1,15%, choć w Polsce widać wyraźny trend spadkowy (Kościół Katolicki stracił nad Wisłą około 1,7 mln wiernych w dekadę).

Bank Watykański nazwał indeksy tak: Morningstar IOR US Catholic Principles oraz Morningstar IOR Eurozone Catholic Principles. Każdy z indeksów grupuje 50 spółek o średniej i dużej kapitalizacji, w tym gigantów technologicznych i wielkie instytucje finansowe. Bank przekonuje, że ich biznesy są „zgodne z nauczaniem Kościoła Katolickiego w kwestiach ochrony życia, odpowiedzialności społecznej i ochrony środowiska”.

Co ciekawe, współpraca Watykanu z Morningstar następuje po szeregu działań naprawczych mających na celu rehabilitację wizerunku Instytutu Dzieł Religijnych. Przez lata reputacja banku cierpiała z powodu licznych skandali związanych z oszustwami i sprzeniewierzeniem funduszy. Nieżyjący już papież Franciszek zaordynował reformy, które miały poprawić jakość ładu korporacyjnego w banku i rozwiązać jego problemy. Zapewne uruchomienie tych indeksów to jeden z zamierzonych kroków.

Zajrzyjmy do środka, co tam jest w tych katolickich indeksach. Zapewniamy, że są pewne niespodzianki. Ponadto, czy to naprawdę takie novum?

Katolickie indeksy? Trzeba się modlić o niską wahliwość

Ale po kolei. Uruchomienie indeksów Morningstar IOR – jak się wydaje – jest logiczną konsekwencją nie tylko „planu naprawczego” watykańskiego banku, ale i publikacji dokumentu Mensuram Bonam („Dobra Miara”) w 2022 roku przez Papieską Akademię Nauk Społecznych. Dokument ten wyznaczył nowe ramy dla katolickiego inwestowania, kładąc nacisk na przejście od pasywnego wykluczania „podejrzanych” z katolickiego punktu widzenia spółek i branż do „aktywnego promowania integralnego rozwoju ludzkiego i ochrony wspólnego domu”.

Już w tamtym dokumencie pojawiły się podpowiedzi, wskazówki i wytyczne dla takich instytucji jak diecezje, zakony i fundacje katolickie, w zakresie oceny aktywów w sposób rygorystyczny i spójny z nauczaniem Stolicy Piotrowej. Cóż, w Polsce może to nie jest popularne, ale na Zachodzie bywa, że diecezje czy zakony mają pieniądze, które inwestują na rynkach kapitałowych. I wolałyby przy tym nie tylko zarabiać, ale i nie grzeszyć.

„Ważne jest, aby zarządzanie dobrami stworzonymi, w tym wszelkie formy aktywności finansowej, a zwłaszcza zarządzanie aktywami, odzwierciedlało dar Boga dla rodziny ludzkiej poprzez służbę dobru wspólnemu oraz przestrzeganie sprawiedliwości i standardów etycznych”

– pisali eksperci Papieskiej Akademii Nauk Społecznych. Giovanni Boscia, dyrektor finansowy i szef zarządzania aktywami w IOR skomentował:

„Wraz z uruchomieniem tych dwóch nowych indeksów akcyjnych IOR stawia kolejny krok w procesie przyjmowania najlepszych międzynarodowych praktyk finansowych przy ścisłym zachowaniu zasad nauki społecznej Kościoła. Posiadanie benchmarków zbudowanych zgodnie z uznanymi katolickimi kryteriami etycznymi pozwala nam uczynić nasze procesy oceny wyników i raportowania jeszcze bardziej rygorystycznymi i przejrzystymi”.

Metodologia indeksów Morningstar IOR opiera się na integracji praktyk rynkowych słynnej firmy inwestycyjnej Morningstar z etycznymi kryteriami Banku Watykańskiego, które są inspirowane encyklikami papieży Benedykta XVI i Franciszka (w tym Caritas in Veritate, Laudato si’ oraz Fratelli Tutti). Każdy z indeksów grupuje 50 spółek o średniej i dużej kapitalizacji wybranych z szerokich rynków akcji USA i strefy euro. Proces selekcji był podobno wielostopniowy i rygorystyczny i brał pod uwagę zgodność działań biznesowych z zarówno etyką katolicką, jak i z zasadami odpowiedzialnego biznesu.

Czym zaskakują katolickie indeksy?

Zastosowanie tak mocno skoncentrowanego portfela (tylko 50 spółek) odróżnia watykańskie benchmarki od innych indeksów etycznych (o których dalej) i sugeruje wybór liderów w zakresie etyki. Od razu specjalistom zapala się czerwona lampka ostrzegawcza – to może z kolei wiązać się z wyższym ryzykiem (w końcu manifestuje się wartości, składając na ołtarzu zasady czystej dywersyfikacji).

Jednakże, co wydaje się szokujące, gdy spojrzymy na skład portfeli, to to, że na czele portfela indeksu amerykańskiego jest… Meta Platforms. Spółka założona przez Marka Zuckerberga przeszła przez „sito” watykańskie, bo przecież nie handluje bronią. Jednak katoliccy duchowni wiele razy ostrzegali przed algorytmami, które sprzyjają podziałom, nienawiści i „cyfrowemu plemiennemu zamknięciu”, co jest sprzeczne z katolicką wartością budowania wspólnoty i pokoju.

Ponadto katolicka nauka społeczna podkreśla prymat osoby nad kapitałem, a tymczasem eksploatacja prywatności użytkowników Facebooka w imię zysków reklamowych jest często punktowana jako problematyczna etycznie – i to nie tylko przez duchownych, ale i przez świeckich etyków. Polski episkopat wydał specjalne wytyczne dla duchownych, podkreślając, że Facebook czy Instagram to narzędzia, które mogą służyć dobru, ale wymagają od użytkownika ogromnej odpowiedzialności moralnej.

Największe pozycje w portfelu Morningstar IOR US Catholic Principles

Źródło: Morningstar

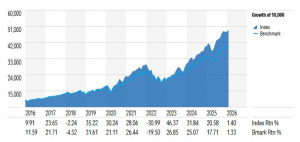

Sporą ciekawostką jest fakt, że w backteście (teście wstecznym) dla notowań Morningstar IOR US Catholic Principles od początku 2016 roku indeks ten wypada o wiele lepiej niż jego benchmark, czyli indeks Morningstar US Large-Mid Cap TR USD. W okresie ostatniej dekady indeks katolicki osiągnął 16% średniej rocznej stopy zwrotu, a benchmark „ledwie” 10,7%. Z drugiej strony indeks katolicki cechuje się większym ryzykiem niż benchmark (wszystkie szczegóły można znaleźć w karcie indeksu).

Notowania Morningstar IOR US Catholic Principles GR USD (backtest)

Źródło: morningstar.com

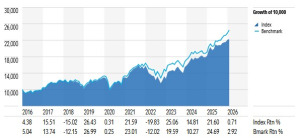

Nieco inaczej wygląda to w przypadku indeksu Morningstar IOR Eurozone Catholic Principles. Tutaj również mamy znaki zapytania co do składu portfela, o ile bowiem takie spółki jak ASML (światowy lider w produkcji zaawansowanych maszyn litograficznych, kluczowych dla wytwarzania mikroprocesorów) czy Deutsche Telekom nie budzą wątpliwości, o tyle brew ze zdziwienia unosi się, gdy widzimy w portfelu… spółkę Hermes, czyli luksusowy francuski dom mody znany na całym świecie. Spółka z sektora próżności w katolickim indeksie? Hmmm…

Ponadto „historyczne” osiągnięcia europejskiego indeksu są nieco inne. Otóż jest on w backtestach słabszy w wybranych okresach od benchmarku, którym jest wskaźnik Morningstar Eurozone Large-Mid Cap GR EUR. Jednak, licząc od 2016 roku, indeks wypracował 7,26% średniej rocznej stopy zwrotu, a benchmark 5,96%.

Notowania Morningstar IOR Eurozone Catholic Principles GR EUR na tle Morningstar Eurozone Large-Mid Cap GR EUR

Źródło: Morningstar.com

Chrześcijańskie indeksy to nie nowość

Koncepcja inwestowania opartego na wartościach katolickich – czy szerzej chrześcijańskich – nie jest nowa ani unikalna. Te nowe katolickie indeksy Morningstar IOR mają już konkurencję, pod postacią S&P 500 Catholic Values Index, na bazie którego powstał amerykański fundusz ETF zarządzający obecnie aktywami o wartości ponad 1 mld dolarów (840 mln euro).

S&P 500 Catholic Values to specjalistyczny benchmark stworzony dla inwestorów, którzy chcą łączyć zyski giełdowe z nauką Kościoła Katolickiego. Punktem wyjścia do jego tworzenia był standardowy indeks S&P 500, a na niego nałożono „filtry” oparte na wytycznych Konferencji Episkopatu USA. Aby spółka mogła znaleźć się w tym katolickim indeksie, nie może czerpać zysków z działalności sprzecznej z katolicką etyką, a wykluczenia obejmują spółki zaangażowane w aborcję, antykoncepcję czy badania nad embrionalnymi komórkami macierzystymi, firmy powiązane z pornografią, hazardem lub produkcją tytoniu, producentów broni oraz spółki rażąco naruszające standardy prawa pracy.

Indeks jest skonstruowany tak, aby jego wyniki były jak najbardziej zbliżone do zwykłego S&P 500. Jeśli jakaś firma (np. z sektora ochrony zdrowia) zostaje usunięta, jej waga jest rozdzielana między inne firmy z tego samego sektora. Dzięki temu inwestor nie ryzykuje, że jego portfel będzie zbyt mocno uzależniony od jednej branży (np. tylko od technologii).

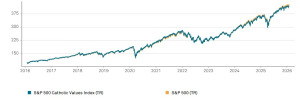

Indeks ten grupuje około 450 spółek. A największe wagi, jak się nietrudno domyślać, przypadają Big Techom: Apple, Microsoft, NVIDIA, Amazon, Alphabet. Co ważne, indeks rzeczywiście performuje niezwykle podobnie do S&P 500 (o włos słabiej) przy bliźniaczym stopniu ryzyka, co właściwie czyni go bardzo pożytecznym dla tych inwestorów, którzy rzeczywiście chcą wyeliminować ze swoich portfeli spółki niedziałające w zgodzie z katolicką etyką.

Porównanie notowań S&P 500 Catholic Values Index (TR) oraz S&P 500 (TR)

Źródło: spglobal.com

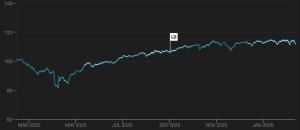

Nowszą inicjatywą, jeśli chodzi o katolickie indeksy, jest indeks S&P 500 Christian Values Screened, oparty na etyce ewangelikalnej Bountiful Financial. Ruszył on we wrześniu 2025 roku. Protestanci kładą jeszcze większy nacisk na tradycyjne wartości rodzinne i społeczne, ale stosują nieco łagodniejsze progi przychodowe dla wykluczeń, co skutkuje pozostawieniem w indeksie większej liczby spółek z S&P 500. Na bazie wskaźnika działa fundusz ETF Global X S&P 500 Christian Values ETF (CHRI). Jednak na razie nie cieszy się jakimś wielkim powodzeniem, bowiem ma około 3,2 mln dolarów aktywów.

Notowania S&P 500 Christian Values Screened na tle S&P 500

Źródło: spglobal.com

O wiele większym zainteresowaniem cieszy się rodzina funduszy Ave Maria Mutual Funds przygotowana i prowadzona przez firmę inwestycyjną lokującą środki w zgodzie z wartościami katolickimi, która zarządza aktywami o wartości ponad 3,8 mld dolarów (3,2 mld euro). Została ona założona w 2001 roku przez George’a P. Schwartza przy wsparciu Toma Monaghana (założyciela Domino’s Pizza).

Ave Maria Mutual Funds stosuje bardzo wymagające „filtry moralne”, a działająca w jej ramach Catholic Advisory Board eliminuje z grona potencjalnych inwestycji spółki zaangażowane w aborcję, antyrodzinne praktyki czy badania nad embrionalnymi komórkami macierzystymi. Co ciekawe, nie wyklucza automatycznie spółek z branży tytoniowej, alkoholowej czy zbrojeniowej – raczej bierze je pod lupę i rozważa, czy ich działania są etyczne czy nie i kim są ich klienci i w jaki sposób wykorzystują produkty i usługi. Jest tu mniej automatyzmu niż ten, który stosują katolickie indeksy.

W rodzinie funduszy znajdują się podmioty o rozmaitej charakterystyce, takie jak fundusz akcji wzrostowych Ave Maria Growth (AVEGX) czy akcji dywidendowych Ave Maria Rising Dividend (AVEDX). Opłaty w tych funduszach wynoszą zazwyczaj od 0,90% do 1,15% średniej rocznej wartości aktywów netto i są nieco wyższe niż w przypadku pasywnych ETF-ów, co wynika z kosztów aktywnego zarządzania i „audytu moralnego”. Fundusze te historycznie radzą sobie solidnie, choć rzadko biją szeroki indeks S&P 500 w okresach silnych wzrostów walorów spółek technologicznych.

Na rynku rozum wygrywa z wiarą

Trzeba jednak zaznaczyć, że tego rodzaju „chrześcijańskie” fundusze mają problemy na rynku. A już na pewno na rynku laicyzującej się Europy. Otóż w lutym 2024 roku firma BlackRock (iShares) podjęła decyzję o zamknięciu i likwidacji funduszu iShares STOXX Europe Christian UCITS ETF (EXS1). Oparty był on o indeks STOXX Europe Christian, który oczywiście selekcjonuje spółki pod względem wartości chrześcijańskich, a grupuje m.in. ASML, HSBC, Nestle i Shell.

Fundusz bazujący na tym indeksie nie przyciągnął wystarczającej liczby inwestorów, aby jego utrzymanie było rentowne dla BlackRock. Okazało się, że wielu inwestorów zainteresowanych etycznym inwestowaniem zaczęło preferować fundusze typu ESG (Environmental, Social and Governance), które mają niższe opłaty i większą płynność. Jak widać, katolickie indeksy i fundusze inwestycyjne nie każdemu przynoszą pieniądze.

Ba, nawet w katolickiej Polsce ze świecą szukać „chrześcijańskich” funduszy. Przez pewien czas takowy istniał, ale jego historia nie była długa. Chodzi o fundusz SKOK Etyczny 1 uruchomiony w 2009 roku przez TFI SKOK. Reklamowano go jako pierwszy w Polsce fundusz, który inwestuje pieniądze w sposób zgodny z sumieniem i nauką Kościoła Katolickiego.

Jednak tak naprawdę był to tzw. fundusz funduszy i inwestował lwią część aktywów w austriacki fundusz Oppenheim Ethik Bond Opportunities, który rzeczywiście stosował rygorystyczne filtry (unikanie aborcji, antykoncepcji, tytoniu, hazardu). Fundusz nie cieszył się zainteresowaniem i w marcu 2017 roku jego aktywa zostały przejęte przez Altus TFI i włączone do funduszu SEJF Obligacji.

Jego historia pokazuje, że polscy inwestorzy rzadko kierują się wiarą przy inwestycjach, a priorytetem zazwyczaj pozostaje… stopa zwrotu i niskie koszty. Czyli jednak, jeśli chodzi o pieniądze, rozum wygrywa z wiarą. Czy katolickie indeksy, a właściwie ETF-y, które będą je śledzić, zrobią furorę nad Wisłą?

CZYTAJ TEŻ:

Źródło okładki: unsplash