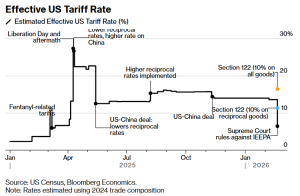

Wraca zamieszanie dotyczące ceł Donalda Trumpa. W piątek Sąd Najwyższy Stanów Zjednoczonych unieważnił większość wprowadzonych przez Trumpa taryf celnych, co otwiera firmom z całego świata domaganie się zwrotu pobranych pieniędzy. Trump natychmiast ogłosił, że wprowadza nowe cła w wysokości 10%, obejmujące cały import do USA, na podstawie innej podstawy prawnej. A kilkanaście godzin później podbił stawkę i ogłosił… 15% globalnych ceł. Jakie mogą być efekty tego wstrząsu dla naszych globalnych portfeli inwestycyjnych?

O tym, że Sąd Najwyższy może zakwestionować legalność ceł wprowadzanych przez prezydenta USA, mówiono już od wielu miesięcy. Teraz te spekulacje zostały potwierdzone wyrokiem. Sąd stwierdził, że Trump przekroczył swoje uprawnienia, powołując się na federalną ustawę o uprawnieniach nadzwyczajnych prezydenta i na tej podstawie nakładając „wzajemne cła” na towary z całego świata. Z tych ceł od wiosny zeszłego roku do budżetu rządu USA trafiło już ok. 300 mld dolarów (spora część wszystkich wpływów podatkowych wynoszących 5,3 biliona dolarów rocznie).

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

Większość ceł Trumpa „unieważniona”. Będą nowe, gorsze?

Analitycy mówią, że do zwrotu może być 170 mld dolarów. To „tylko” ponad połowa z tego, co przyniosły cła do państwowego budżetu, bowiem nie wszystkie cła zostały „unieważnione”. Przykładowo, taryfy sektorowe na aluminium i stal pozostaną w mocy. Decyzja Sądu Najwyższego spowodowała wzrost cen amerykańskich akcji. Miesięcznie cła kosztują amerykańskich importerów 16 mld dolarów. Przeważnie importują składniki, półprodukty lub surowce do wytwarzania gotowych produktów wysyłanych w świat. Sam tylko Apple od początku wprowadzenia ceł zapłacił 3 mld dolarów.

Prezydent Trump już ogłosił, że tego tak nie zostawi. Cła są dla niego ważnym narzędziem protekcjonistycznej polityki gospodarczej. Ma ona zachęcać do przenoszenia produkcji do USA i zmniejszać nierównowagę pomiędzy wartością tego, co Ameryka kupuje ze świata, a tym, co później wysyła. Na razie cła nie pomogły osiągnąć tego celu. W zeszłym roku amerykański eksport wzrósł o 125,1 mld dolarów, czyli o 5,2%. Ale import wzrósł jeszcze bardziej, bo o 237,7 mld dolarów, czyli o 7,7%. Nie odbudował się też przemysł: bilans całego roku w produkcji przemysłowej wynosi minus 160 000 miejsc pracy.

Prezydent Trump nie zamierza zejść z raz obranej drogi i już kilka godzin po wyroku sądu ogłosił, że zablokowane przez Sąd Najwyższy cła zastąpi czasowymi taryfami w wysokości 10%, które będą dotyczyły całego świata. Może je wprowadzić na 150 dni w oparciu i inne przepisy niż te zakwestionowane przez Sąd Najwyższy, a później będzie mógł ewentualnie przedłużyć, ale za zgodą Kongresu. Po kolejnych kilkunastu godzinach Trump podbił stawkę i zapowiedział cła na cały świat w wysokości… 15%.

Prezydent USA może też powrócić do „swoich” ceł na podstawie bardziej kłopotliwych dla niego i ograniczonych narzędzi – po przeprowadzeniu przez Departament Handlu stosownych postępowań i wykazaniu podstawy dla konieczności ochrony przedsiębiorstw z określonej branży (teraz prezydent działał na podstawie ustawy o międzynarodowych uprawnieniach ekonomicznych w sytuacjach nadzwyczajnych).

Z obliczeń Bloomberga wynika, że gdyby 10-procentowe cła – zapowiedziane przez Trumpa po decyzji Sądu Najwyższego – miały dotyczyć wszystkich towarów ze świata, to ostatecznie oznaczałyby jeszcze wyższe cła niż te obowiązujące do tej pory wskutek negocjacji różnych państw z prezydentem USA. Obecnie cła są na średnim poziomie 12,5%, zaś po wprowadzeniu stawki 10% na cały świat (i zachowaniu części ceł nieobjętych wyrokiem Sądu Najwyższego) efektywna stawka celna wyniosłaby 15%. Mówimy więc o ryzyku jeszcze większego przykręcenia firmom celnej śruby.

Jakie mogą być skutki dla naszych portfeli?

Co oznaczają najnowsze decyzje w sprawie ceł dla naszych portfeli? Bezpośrednio niewiele, ale dla tych z Was, którzy inwestują pieniądze na całym świecie, może to być kolejny element niepewności i test tego, czy portfel jest dobrze zdywersyfikowany i wyposażony w odpowiednie hamulce bezpieczeństwa.

Po pierwsze: znów rośnie niepewność, która ogranicza inwestycje i ogranicza wzrost gospodarki. Wydawało się już, że krajobraz celny jest prawie narysowany. Cła nałożone przez Trumpa były pięć razy wyższe niż przed erą tego prezydenta, ale świat zaczął się już do nich przystosowywać (a spółki przystosowywać swoje modele biznesowe). Teraz niepewność wraca. Zapewne reakcją firm będzie zahamowanie planowanych inwestycji do czasu wyjaśnienia, ile w końcu docelowo wyniosą cła. Może to ograniczyć tempo wzrostu zysków spółek (a więc też perspektywy ich wycen rynkowych).

Po drugie: amerykańscy importerzy mogą dostać ogromne zwroty zapłaconych ceł. Przewidywania kilkumiliardowych wpływów ze zwrotu ceł w przypadku największych amerykańskich firm raczej nie zaważą na ich wycenie w dłuższym terminie, ale na razie spowodowały wzrost cen akcji. Inwestorzy zaczynają uwzględniać w wycenach spółek decyzję Sądu Najwyższego, lecz jeszcze nie wliczają w nie konsekwencji „zastępczych” ceł Trumpa i wzrostu niepewności oraz możliwych wyższych stóp procentowych.

Po trzecie: rośnie ryzyko inflacji i wyższych stóp procentowych w USA oraz wyższych rentowności obligacji. Niepewność co do poziomu ceł w przyszłości zapewne zaciemni obraz sytuacji amerykańskiemu bankowi centralnemu. A spółki giełdowe z całego świata czekają na niższe stopy procentowe (a więc niższy koszt kredytu). Jeśli się nie doczekają, to trudniej będzie o ciąg dalszy hossy na globalnych giełdach. Z kolei ewentualne zwroty już pobranych ceł powiększą dziurę budżetową w USA i pośrednio mogą podwyższyć oprocentowanie amerykańskich obligacji, zaś ten efekt może promieniować na cały świat.

Należy się spodziewać większej awersji inwestorów do ryzyka, co może premiować powrót kapitału do bezpieczniejszych form przechowywania pieniędzy (np. obligacji krótkoterminowych, kupowanych „na przeczekanie”) przy jednoczesnym utrzymywaniu się dość wysokiego „oprocentowania” obligacji długoterminowych. To byłaby kolejna zła wiadomość dla bitcoina i niezbyt dobra dla akcji spółek technologicznych, relatywnie mocniej narażonych na zmiany nastrojów inwestorów (bo ekstremalnie wysoko wycenianych).

Większa niepewność zapewne zacznie sprowadzać większe pieniądze na rynek złota (jego cena po ogłoszeniu wyroku Sądu Najwyższego zbliżyła się do 5 100 dolarów za uncję), ale tutaj inwestorzy będą mieli poważny dylemat polegający na tym, że atrakcyjne mogą też pozostawać wyżej „oprocentowane” długoterminowe obligacje. Złoto może je wypierać z portfeli inwestorów wtedy, gdy wypłaty zwrotów zapłaconych przez firmy ceł zaczną napinać kasę państwa i zwiększać ryzyko kryzysu zadłużenia. Wtedy obligacje – niezależnie od poziomu rentowności – nie będą tak pewną inwestycją jak złoto.

Czy polskie akcje i obligacje mogą skorzystać?

Możemy mieć po prostu kolejną falę niepewności dotyczącej ceł, a tym samym – tempa rozwoju globalnej gospodarki w przyszłości. Lekiem na to jest tylko posiadanie większej niż zwykle poduszki płynności (czyli zapasów gotówki do wykorzystania, najlepiej w kilku walutach) oraz rozłożenie ryzyka w portfelu. Inwestycje w obligacje (na wypadek negatywnego uderzenia ceł w zyski spółek), zróżnicowana geograficznie i walutowo część portfela inwestowanego w akcje (gdyby cła nie okazały się tak wielkim problemem lub antyinflacyjnie) oraz zabezpieczanie ryzyka kryzysu walutowego złotem i innymi „trwałymi” aktywami.

Nie wykluczam, że w obecnej sytuacji polskie aktywa – zarówno akcje, jak i obligacje – mogą zyskiwać na popularności. Polska jest dziś krajem o niskim bezpośrednim połączeniu gospodarczym z USA (a więc niewiele stracimy na podwyżce ceł), wysokim wzroście gospodarczym (przekładającym się na wyniki spółek giełdowych, wycenianych wciąż jeszcze relatywnie nisko), niskiej inflacji (nieco ponad 2%) i wysokiej rentowności obligacji (ok. 5% w skali roku).

Powracająca właśnie niepewność celna może przedłużyć „modę” na polskie akcje i obligacje, kto wie, czy nie będziemy potraktowani jako „bezpieczna przystań” dla pieniędzy. Zwłaszcza jeśli dolar będzie się osłabiał (w przypadku wyższego ryzyka kryzysu zadłużenia).

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

zdjęcie tytułowe: Copilot Designer/DALL-E

![Przepowiadają „śmierć” portfela 60/40. „Tradycyjne metody zarządzania majątkiem przestają mieć rację bytu”. Co w zamian? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/smierc-portfela-6040-640x400.jpg)