Czy złoty jest za silny w stosunku do głównych światowych walut? Jego stopniowe umocnienie trwa już czwarty rok i analitycy zaczynają się zastanawiać, jak długo jeszcze. Euro grubo poniżej 4,2 zł było ostatnio w… 2017 r.! Czy szybko rosnąca polska gospodarka oznacza, że popyt na polską walutę będzie rósł i powinniśmy się przygotować na ciąg dalszy silnego złotego? Czy wkrótce za euro będziemy płacili mniej niż 4 zł, czy też jesteśmy już blisko szczytu wartości złotego? Jest jeden wskaźnik, który zapala żółte światło ostrzegawcze

Polska gospodarka przyspiesza — tak premier Donald Tusk skomentował najnowsze dane Głównego Urzędu Statystycznego. Wynika z nich, że polska gospodarka urosła w ostatnim kwartale zeszłego roku 4% w porównaniu z takim samym okresem rok wcześniej (to realny wzrost, uwzględniający również inflację). To oznacza wyraźne przyspieszenie wzrostu PKB do poziomu najwyższego od ponad trzech lat.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Złoty silny jak (prawie) nigdy, świat kupuje polskie obligacje na potęgę

Szybciej rosnąca gospodarka — efekt (nie ma co kryć) napływu pieniędzy z Krajowego Planu Odbudowy i innych pieniędzy europejskich oraz rosnącego optymizmu polskich konsumentów — to również więcej warta waluta. Polski złoty jest bardzo silny. W stosunku do euro osiągnął właśnie wartości, jakie w ciągu ostatniej dekady zdarzały się bardzo rzadko. Owszem, w latach 2000–2010 euro bywał nawet poniżej 4 zł, ale to był czas intensywnego napływu pieniędzy po wejściu Polski do Unii Europejskiej.

Patrząc na okres bardziej dojrzałej polskiej gospodarki, siła złotego jest zastanawiająca. Być może wzrost PKB uzasadnia większy napływ pieniędzy na polską giełdę (akcje polskich spółek osiągają historyczne rekordy) oraz do polskich obligacji – dziś po raz pierwszy od dobrych kilku lat za 10-letnie obligacje inwestorzy żądają mniej niż 5% w skali roku.

W tym przypadku rachuby inwestorów są proste. Jeśli PKB rośnie szybciej, to spada zadłużenie kraju w relacji do wielkości gospodarki (czyli obligacje stają się bezpieczniejsze) oraz rosną dochody podatkowe (a więc łatwiej spłacać odsetki). Inwestorzy wliczają więc to wszystko w ceny obligacji i żądają niższego oprocentowania. A popyt na takie obligacje rośnie.

Nawet 4,99% za polski dług to wciąż godziwe wynagrodzenie za ryzyko inwestowania w kraju, gdzie inflacja nie przekracza 2,5%. A jeśli inwestorzy kupują na potęgę obligacje, to umacnia się polska waluta. Im bardziej się umacnia, tym większe dodatkowe zyski generuje dla inwestorów (zarabiają procenty na inwestycji i dodatkowo drugie procenty na umacnianiu waluty). I kółko się zamyka.

Złoty silny. Nie za silny? Ten wskaźnik alarmuje

Czy złoty może się już tylko umacniać? Ten medal ma też drugą stronę: realny efektywny kurs wymiany złotego (REER). To wskaźnik, który mówi, że złoty jest… zbyt silny. Co to takiego ten REER? To kurs walutowy obliczany po uwzględnieniu inflacji i relacji do koszyka walut najważniejszych partnerów handlowych. Jest obecnie na najwyższym poziomie od 2008 roku, czyli realnie polski złoty jest silniejszy, niż wskazuje na to nominalny kurs wymiany np. do euro czy dolara. Co to może oznaczać i czy niedługo czeka nas korekta taka, jaka uderzyła w złotego w 2008 roku? Czas się bać?

Dla polskiego złotego REER to ważniejszy kurs niż ten rynkowy, z którego na co dzień korzystają firmy czy konsumenci. Pokazuje konkurencyjność cenową eksportu i importu, a to dla polskiej gospodarki, relatywnie małej i otwartej na wymianę międzynarodową, jest papierek lakmusowy efektywności naszej gospodarki. W XXI wieku już dwukrotnie poziom REER skoczył ponad wartości przeciętne, co w obu przypadkach skończyło się bardzo silną korektą, a nawet załamaniem kursu.

Teraz idziemy w podobnym kierunku, jeśli chodzi o wyjątkowo wysoką wartość REER, ale jak to się skończy, jeszcze nie wiemy. Co się może stać i czy ten marsz w górę złotego jest dla nas, jako użytkowników złotego, bezpieczny? Jak się zabezpieczyć przed nagłymi zmianami kursu naszej waluty? Ostatnie dwa lata niemal płaskich wartości mogły uśpić naszą czujność. Czy to cisza przed burzą?

Realnie silny złoty — wobec koszyka walut naszych partnerów handlowych — jest tak mocny, że jest to praktycznie poziom większy, niż mieliśmy przez większość historii płynnego kursu walutowego w Polsce w XXI wieku. To oznacza, że po uwzględnieniu różnic inflacyjnych (wyższa inflacja w Polsce niż w strefie euro) złoty jest relatywnie realnie silniejszy niż sama wartość nominalna kursu EUR/PLN.

CZYTAJ O FRANKU SZWAJCARSKIM:

Co się działo z walutami w 2025 roku? Silne euro!

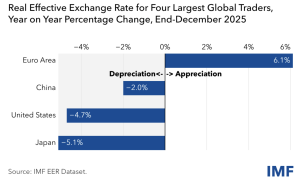

Co się działo z REER w 2025 roku? Podsumowali to na blogu IMF Data ekonomiści Międzynarodowego Funduszu Walutowego: Andrew Baer, Abdulrahman Gweder and Emmanuel Manolikakis. Zwrócili oni szczególną uwagę na trzy waluty, które odnotowały znaczącą deprecjację netto. To dolar amerykański, chiński juan (renminbi) i japoński jen.

Chociaż 12-miesięczna zmiana realnego kursu walutowego dolara była dodatnia jeszcze na początku 2025 roku (czyli dolar realnie się umacniał), w drugiej połowie roku stała się ujemna. „Zielony” skończył grudzień o około 4,7% niżej w ujęciu realnym, niż rok wcześniej (jak pamiętamy, jego nominalny kurs spadł o kilkanaście procent). Jen umacniał się realnie w pierwszej połowie roku, ale od połowy 2025 roku gwałtownie tracił na wartości, kończąc rok z 5,1% słabszym REER. Renminbi również stopniowo tracił na wartości, kończąc rok 2025 o około 2% niżej.

Za to wspólna waluta europejska umacniała się przez większą część roku i zakończyła 2025 rok na poziomie około 6,1% wyższym w ujęciu realnym. Zmiany w ciągu 2025 roku widać na grafice poniżej. MFW publikuje REER dla 93 krajów co miesiąc. Wzrost wartości REER oznacza aprecjację waluty w stosunku do jej partnerów handlowych. Spadek REER wskazuje na deprecjację waluty.

Tak duża aprecjacja wspólnej waluty w 2025 roku nie doprowadziła jednak euro do najwyższych osiąganych wcześniej poziomów. Euro osiągnęło poziom taki jak przed okresem pandemii Covid-19. Swój najwyższy w historii poziom euro notowało tuż po ustanowieniu wspólnej waluty w 2004 roku i potem tuż przed wielkim kryzysem finansowym w latach 2008-2009. Historię notowań REER dla euro pokazuje wykres Banku Rozrachunków Międzynarodowych BIS:

Polska waluta idzie na rekord. Silny złoty to ryzyko?

A jak sytuacja wyglądała w Polsce? Realny efektywny kurs wymiany Polski wyniósł, według szacunków CEIC, aż 120,4 w grudniu 2025 roku, w porównaniu z 119,9 w listopadzie. Wskaźnik osiągnął rekordowy poziom 124,9 w lipcu 2008 roku i rekordowo niski poziom 69,0 w sierpniu 1994 roku.

Globalny dostawca danych dla rynków finansowych CEIC generuje wskaźnik z 2005 rokiem jako punktem odniesienia (wartość 100), a BIS z rokiem 2020 jako podstawą. Jako tzw. deflator wskaźnika używany jest wskaźnik inflacji CPI. Dlaczego REER staje się wysoki? Wskaźnik wzrasta, gdy waluta nominalna kraju umacnia się lub gdy jego inflacja krajowa jest znacznie wyższa niż inflacja jego partnerów handlowych. Wzrost REER wskazuje na zmniejszoną konkurencyjność gospodarki, a spadek – na rosnącą konkurencyjność. Poniżej wykres według danych zebranych przez BIS:

REER złotego osiągnął bardzo wysoki poziom już na przełomie 2024 i 2025 roku, co było związane z silnymi napływami kapitału, wysokimi stopami nominalnymi banku centralnego i dezinflacją. Niektóre miary pokazywały, że poziom z początku 2025 roku był już blisko rekordu wszech czasów i od historycznego szczytu dzieliło go zaledwie 1%. Pod koniec 2025 roku REER był znów na bardzo wysokim poziomie, a indeksy wykazywały wartości około 120-127.

Jeszcze inne szacunki, zebrane przez oddział Rezerwy Federalnej w St. Louis (dane FRED), dla których punktem odniesienia 100 jest rok 2015, pokazały, że na koniec 2025 roku poziom REER dla złotego był jeszcze wyższy, na poziomie ponad 127,4 i przewyższył poprzedni rekord z drugiej połowy 2008 roku na poziomie 124,2. Wykres FRED pokazuje, że złoty jest przewartościowany.

Takie wysokie wartości realnego efektywnego kursu wymiany z jednej strony pokazują siłę złotego, ale z drugiej — może z tego wynikać słabsza konkurencyjność eksportowa. Przy wyższym REER droższy jest eksport polskich towarów na zagraniczne rynki, z kolei dla polskich eksporterów mniej opłacalny, bo za uzyskane wpływy w innych walutach mogą uzyskać mniej polskich złotych. Może to hamować wzrost zysków spółek o dużym udziale eksportu.

Jednocześnie od wielu lat rosną rezerwy walutowe banku centralnego, co oznacza, że NBP może wpływać na siłę złotego, zatrzymując w rezerwach waluty wpływające do Polski, np. w ramach funduszy unijnych, pożyczek i kredytów zagranicznych polskiego rządu. Rynek walutowy może uważać, że ten trend będzie trwał, bo wynika z długookresowej strategii banku centralnego, więc złoty może mieć przed sobą dalszy okres umacniania.

Ale rynek oczekuje też dalszych obniżek stóp procentowych NBP, w związku z trendem spadającej inflacji, a niższe stopy procentowe powinny wpływać na perspektywę niższych zysków z inwestowania na polskim rynku finansowym dla inwestorów zagranicznych, więc może nastąpić osłabienie waluty.

CZYTAJ WIĘCEJ O DOLARZE:

A może jesteśmy skazani na to, że złoty będzie silny?

Wysoka wartość złotego i wskaźnika REER, jeśli jest stabilna, to co prawda gorszy sygnał dla eksporterów i dla konkurencyjności Polski w wymianie międzynarodowej, ale z kolei sygnał dla inwestorów na rynkach finansowych, że warto zainteresować się polskimi aktywami, bo przynoszą one zwroty w silnej walucie, które następnie można wymienić korzystnie na „domowe” waluty. Silna waluta ściąga do kraju kapitał. To może być atut. Silmy realnie złoty to też atut dla importerów i dla inwestorów kupujących surowce, podzespoły i półprodukty za granicą. Import jest tańszy i bardziej opłacalny.

Złoty w 2024 roku umocnił się najbardziej z walut naszego regionu, jeśli chodzi o REER. Umocnienie o 17,5% przewyższyło wzrost czeskiego kursu REER, który wyniósł 14,4% i węgierskiego na poziomie 7,3%. Z kolei w Niemczech wzrost w 2024 roku wyniósł zaledwie 1,6%. Niektóre wielkie gospodarki unijne zanotowały spadek tego kursu uwzględniającego inflacje w danych kraju. We Włoszech w 2024 roku kurs się nie zmienił, w Hiszpanii spadł o 0,7%, a we Francji spadł o 1,1%.

Polska waluta jest silniejsza niż korona czeska, która również się umocniła, ale mniej niż złoty. W efekcie konkurencyjność eksportowa może być w przypadku korony czeskiej wyższa niż w Polsce, a dla inwestorów w Czechach może to oznaczać lepsze perspektywy dla lokowania inwestycji, które miałyby znaczenie eksportowe. Wykres REEER dla korony czeskiej wygląda inaczej niż dla złotego, historycznie brak jest wielkich załamań, które dotknęły realny kurs złotego:

Kurs złotego: między umocnieniem a krachem

Podręcznikowo wysoki realny efektywny kurs wymiany jest dużym ryzykiem dla gospodarki. Przy wszystkich swoich atutach związanych z przyciąganiem inwestycji, zwłaszcza finansowych, może sygnalizować utratę konkurencyjności w realnej gospodarce, szczególnie jeśli jest ona nastawiona na eksport. Może pogłębić się deficyt handlowy.

Przedłużone okresy przewartościowanego REER mogą działać jako przeszkoda w rozwoju gospodarczym, ponieważ krajowi producenci nie mogą skutecznie konkurować z innymi gospodarkami. Ryzykiem jest potencjalne spowolnienie gospodarcze, kłopoty na rynku pracy i zwolnienia pracowników, a także zwiększona skala upadłości przedsiębiorstw. Mogą spadać nakłady na nowe inwestycje, bo są drogie, ale też nie rokują perspektyw eksportowych w przyszłości.

No i na koniec – wisienka na torcie – poważne ryzyko kryzysu walutowego! Uporczywie wysoki REER jest często uważany przez ekonomistów za wskaźnik wczesnego ostrzegania przed kryzysami gospodarczymi, w tym przed potencjalnymi gwałtownymi, nagłymi dewaluacjami. Z takimi mieliśmy do czynienia w poprzednich dwóch wzrostach REER, w roku 2004 i 2008. Spadki wtedy były gwałtowne, ale nie miały charakteru potężnego krachu walutowego, a w średnim terminie deprecjacja waluty uzdrawiała gospodarkę.

CZYTAJ WIĘCEJ O TYM:

Wykres kursu nominalnego polskiej waluty pokazuje, że na początku 2025 roku złoty zacumował bardzo blisko poziomu, z którego startował w momencie, kiedy powstawała wspólna europejska waluta. Ustalony wtedy kurs naszej waluty, po wielkich wzlotach i upadkach przez całe ćwierć wieku, powrócił – czy na dłużej? – do poziomu około 4,20 za euro, do którego zresztą często wcześniej powracał. Czy to byłby kurs równowagi? Pokazuje to wykres Europejskiego Banku Centralnego.

Kurs nominalny i realny to jednak dwie różne kategorie. O ile można być zadowolonym z nominalnego i dosyć stabilnego przez ostatnie dwa lata kursu złotego, o tyle warto uważać na REER. Realny kurs daje nam sygnał, że zbliża się do miejsca, w którym już dwa razy przezywał załamanie. Czy tym razem tak będzie? Czy może kolejne obniżki stóp procentowych i spadek inflacji w sposób mniej gwałtowny i bardziej naturalny przyczynią się do korekty na wskaźniku REER?

————————-

CZYTAJ WIĘCEJ O WALUTACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: FinanceVisual