Konflikt na Bliskim Wschodzie to nie tylko rosnące na globalnych rynkach ceny ropy naftowej i gazu ziemnego oraz perturbacje na światowym rynku nawozów sztucznych i żywności. Po niemal miesiącu od ataku Izraela i USA na Iran trzeba zadać kolejne pytania. Jakie będą średnioterminowe skutki tej wojny, która miała być skoncentrowana na jednym państwie, a wyszła już daleko poza region Zatoki Perskiej? Jaka jest kondycja polskich firm? Czy są przygotowane do ewentualnych turbulencji? Są nowe liczby!

Żeby odpowiedzieć na pytania postawione powyżej, porównałem najnowszy raport Banku Pekao z nieco wcześniejszym raportem Polskiego Instytutu Ekonomicznego (PIE) opartym na danych i obserwacjach jeszcze sprzed bliskowschodniego konfliktu. Autorzy raportu Banku Pekao specjalnie opóźnili publikację swojego corocznego „Barometru”, żeby przyjrzeć się bliżej pierwszym skutkom konfliktu w Zatoce Perskiej. Wybuch konfliktu skłonił ich do modyfikacji scenariuszy dla polskich sektorów i firm.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dla całej gospodarki obecna wojna z Iranem już teraz ma mocno negatywny charakter. Z puntu widzenia firm, dłuższy konflikt oznacza głównie zwiększenie kosztów działalności. I dotyczy to większości sektorów polskiej gospodarki. Z tego punktu widzenia ważna jest obecna kondycja polskich firm. Czy jest wystarczająco dobra, żeby wzrost kosztów nie zniszczył ich rentowności? Jeszcze przed wojną widać było spadające wyniki finansowe i słabszą rentowność polskich firm. I spadek udziału firm osiągających zyski.

CZYTAJ WIĘCEJ O WOJNIE NA BLISKIM WSCHODZIE:

Polska gospodarka ma atuty. Skutki wojny mniejsze?

Bank Pekao zauważa, że atutem polskiej gospodarki powinny stać się inwestycje publiczne finansowane ze środków europejskich. Wydawanie środków z Unii Europejskiej powinno wspierać wzrost w tym i kolejnym roku. Istotna jest też dobra sytuacja polskiego konsumenta, który dostał „prezent” w postaci niższych stóp procentowych i będzie wydawać więcej pieniędzy niż w 2025 roku. Ewentualna eskalacja konfliktu na Bliskim Wschodzie wpłynie oczywiście na konsumpcję w Polsce, ale w stopniu słabszym niż na zachodzie Europy.

Autorzy raportu uważają, że „game changerem” dla eksportowych gałęzi polskiego przetwórstwa i niektórych sektorów usługowych (m.in. transport i logistyka, informacja i komunikacja) powinno być spodziewane ożywienie wzrostu gospodarki niemieckiej na fali wielkiego pakietu fiskalnego uchwalonego w 2025 roku. Barierami tego wsparcia mogą okazać się jednak problemy naszego zachodniego sąsiada z malejącą konkurencyjnością na rynkach pozaunijnych, w szczególności napięcia geopolityczne wokół Iranu.

Nowa wojna może oddziaływać na polskie firmy głównie dwoma kanałami. Pierwszym jest możliwe osłabienie konsumpcji w UE, a drugim – wzrost kosztów paliw i energii, dodatkowo obciążający wciąż dość słabą ekonomikę wielu sektorów. Na co szczególnie zwracają uwagę ekonomiści autorzy raportu Banku Pekao? W obecnych warunkach trudno o wyraźną poprawę prognoz dla przetwórstwa przemysłowego. Ten sektor jest najbardziej wrażliwy na skutki ewentualnej eskalacji konfliktu.

Wojna na Bliskim Wschodzie podnosi ryzyka kosztowe dla produkcji roślinnej, sektora użyteczności publicznej, a przede wszystkim budownictwa, w którym największy jest udział kosztów energii. W handlu Bank Pekao spodziewa się lekkiej poprawy w porównaniu z rokiem poprzednim. Tutaj wpływ ewentualnej eskalacji konfliktu byłby nieoczywisty i wynikał ze słabszego popytu w reakcji na wyższe ceny i marże. Wydłużenie się konfliktu oznaczałoby ponowne pogorszenie kondycji sektora transportowego. Inne sektory byłyby raczej bezpieczne.

W swoim bazowym scenariuszu Bank Pekao nie zakłada ożywienia w krajach strefy euro, a potencjalna eskalacja konfliktu na Bliskim Wschodzie może mieć dla finansów polskich firm nawet poważniejsze konsekwencje, niż było to w 2022 roku. Nad polską gospodarką pojawią się chmury za sprawą skoku cen paliw, który można porównać z tym z roku 2022, co uderzy głównie w branże energochłonne. „Za to presja płacowa, choć utrzyma się, będzie znacząco słabsza od tej obserwowanej w poprzednich latach” – uważają ekonomiści Banku Pekao.

Geopolityka może nawet obniżać presję dotyczącą wzrostu płac, podobnie jak działania optymalizacyjne wdrażane od dłuższego czasu przez polskie firmy. Inna sprawa, że kondycja ekonomiczna polskich przedsiębiorstw nie jest kwitnąca. Chlubimy się ostatnio tym, że polska gospodarka znalazła się w elitarnym gronie 20 największych gospodarek świata, ale od pandemii Covid-19 wiele polskich firm nie odbudowało trwale swojej rentowności, nie obniżyło kosztów działania, nie wykazuje zysków i… nie inwestuje. Na dłuższą metę taka sytuacja jest groźna dla gospodarki.

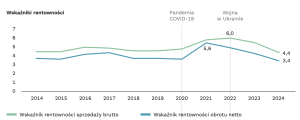

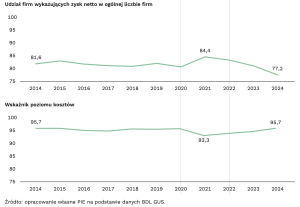

Gorsze wyniki finansowe wynikają ze spadku sprzedaży, przy jednoczesnym utrzymywaniu się wysokich kosztów. Rentowność obrotu netto firm zmalała do 3,4%, a udział firm osiągających zysk spadł do 77,2%, co oznacza, że niemal co czwarta firma „jedzie na stratach”. Firmy odczuwają wzrost kosztów pracy, m.in. z powodu podwyżek płacy minimalnej i stawek godzinowych, a także wzrost innych kosztów. W tej sytuacji firmy znacznie mniej inwestują, co ma negatywne przełożenie na ich dalszy rozwój. Oto grafika z raportu PIE zatytułowanego: „Rentowność polskich przedsiębiorstw w latach 2020-2024 – porównania sektorowe„:

Dlaczego spada rentowność firm? I w jakich sektorach?

Nie wszystkie firmy cierpią tak samo na spadek rentowności. W związku ze wzrostem kosztów największe obniżenie rentowności odnotowały branże kapitałochłonne i pracochłonne. Głównie – przetwórstwo przemysłowe, budownictwo, handel oraz transport i logistyka. W tych sektorach nastąpiły spadki podstawowych wskaźników funkcjonowania firm – marży EBITDA, rotacji aktywów, ROA i ROE. Te branże zmagały się też z rosnącymi kosztami pracy, co wymagało ścisłej dyscypliny kosztowej i zwiększania produktywności.

Z kolei branże usługowe oparte na wiedzy mimo wzrostu kosztów pracy i spadku marż, zachowały relatywnie wysoką rentowność. Branża zakwaterowania i gastronomii, po silnym spadku w 2020 roku związanym z pandemią, odnotowała dynamiczne odbicie w latach 2022–2023, ale w 2024 roku tempo wzrostu rentowności wyhamowało.

Wygrywały te firmy, które elastycznie potrafiły zarządzać płynnością. Sektory kapitałochłonne muszą wzmacniać produktywność majątku i kontrolować koszty pracy, a dla branż usługowych, które polegają głównie na pracy ludzi i kapitale ich wiedzy, najważniejsze jest to, w jaki sposób firmy kontrolowały rosnące koszty pracy i zadłużenie. Dbałość o rentowność to umiejętność dostosowania się do specyfiki branży, również inwestycje w nowe technologie, automatyzację czy rozwój kompetencji pracowników.

Firmy, które odnotowały wzrost rentowności, były bardziej aktywne inwestycyjne, częściej decydowały się na ekspansję na rynki zagraniczne, automatyzację procesów, rozwój nowych produktów i wdrażanie technologii, w tym sztucznej inteligencji. Firmy ze spadkiem rentowności wskazywały na bariery: rosnące koszty pracy, niedobory kompetentnych pracowników, wzrost cen energii. Mimo trudności również te podmioty inwestowały w badania i rozwój, szukając nowych źródeł wzrostu i środków wyjścia z kryzysu.

W których branżach się najlepiej zarabia?

W całym okresie 2014-2024 firmy przetwórstwa przemysłowego najwyższą rentowność notowały w latach 2021-2022, czyli tuż po pandemii. Wcześniej utrzymywała się ona na stabilnym poziomie 4-5%. W 2024 roku aż jedna czwarta firm miała wskaźnik rentowności obrotu mniejszy od zera, ale jednocześnie 24% firm mogło się pochwalić bardzo dobrą rentownością, na poziomie ponad 10%.

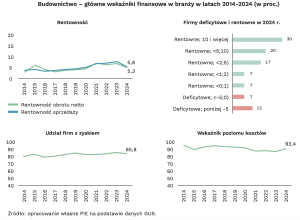

Budownictwo? Tą branżą swój najlepszy okres, jeśli chodzi o osiąganą rentowność, miała w 2015 roku, a potem w latach 2021-2023, co wynikało z napływu środków unijnych i dynamicznego rozwoju budownictwa mieszkaniowego. W 2024 roku w budownictwie 19% firm miało wskaźnik rentowności obrotu netto mniejszy od zera. Jednocześnie 30% firm osiągnęło rentowność w najwyższym przedziale, powyżej 10%. W 2024 roku prawie 86% firm budowlanych osiągnęło zyski, co stanowiło najwyższy wynik w porównaniu z innymi branżami:

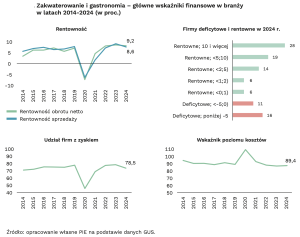

A jak sobie radziła branża, która najmocniej ucierpiała podczas zamknięcia pandemicznego? Sektor zakwaterowania i gastronomii w ostatniej dekadzie (w latach 2014-2024) na tle innych branż, miał ogólnie wysoką rentowność. Najwyższą rentowność branża osiągała w latach 2022-2024, czyli w latach odbicia pocovidowego. Choć w 2024 roku rentowność obrotu netto nieco spadła, do 9,2%.

Aż 27% firm zajmujących się zakwaterowaniem i gastronomią w 2024 roku miało wskaźnik rentowności obrotu netto poniżej zera. Co ciekawe, podobnie duża (28%) była grupa firm z najwyższą rentownością, powyżej 10%. W 2024 r. niespełna 80% firm zajmujących się zakwaterowaniem i gastronomią osiągnęło zysk, co stanowiło wyraźny spadek – o 5,5 pkt procentowych w porównaniu z poprzednim rokiem.

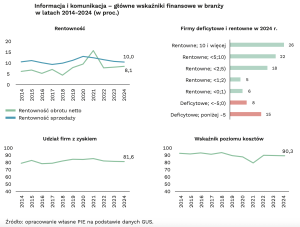

Kolejna ciekawa branża, to ta, której szczególnie dobrze się powodziło w czasie pandemii. Chodzi o sektor o nazwie: informacja i komunikacja. W ostatniej dekadzie firmy z tego sektora mogły się cieszyć jedną z wyższych rentowności w porównaniu z innymi branżami. Rekordowo wysoką, dwucyfrową rentowność, firmy z tej branży notowały natomiast w 2021 roku, w związku ze wzrostem zapotrzebowania na rozwiązania umożliwiające pracę zdalną.

A jak radził sobie ten sektor później, w 2024 roku? Informacja i komunikacja była jedną z tylko dwóch branż, które w 2024 roku zanotowały wysoki wzrost rentowności. W tym przypadku wskaźnik rentowności obrotu wzrósł do 8,1%, ale w tym samym roku jednak 23% firm zajmujących się informacją i komunikacją miało wskaźnik rentowności obrotu netto poniżej zera. Nieco liczniejsza (26%) była natomiast grupa firm o najwyższej rentowności, powyżej 10%. W 2024 roku nieco ponad 80% firm z branży informacja i komunikacja osiągnęło zysk.

Czy to firmy są winne tego, że pogorszyła się ich kondycja? A może to świat?

Raport PIE pokazuje, że rentowność polskich firm w 2024 roku spadła do najniższego poziomu w ostatniej dekadzie. Rentowność obrotu netto wyniosła tylko 3,4%, a odsetek przedsiębiorstw generujących zysk zmalał do 77,2%, co oznacza, że niemal co czwarta firma zakończyła rok stratą. Na spadki rentowności w ostatnich latach wpływały głównie szoki gospodarcze takie jak pandemia, wojna w Ukrainie, gwałtowny wzrost cen surowców i wysoka inflacja, które zwiększyły koszty działalności i ograniczyły sprzedaż.

W efekcie przychody średnich i dużych przedsiębiorstw niefinansowych spadły o około 3% w porównaniu z poprzednim rokiem, a koszty obniżyły się tylko nieznacznie, co dodatkowo obniżyło marże. Niska rentowność przełożyła się na ograniczenie inwestycji — realne nakłady inwestycyjne spadły w ostatnich pięciu latach o 7,8%, a firmy nadal finansowały działalność głównie ze środków własnych.

Największe spadki rentowności dotknęły branże kapitałochłonne i pracochłonne, takie jak przetwórstwo przemysłowe, budownictwo, handel oraz transport i gospodarka magazynowa. W przeciwieństwie do nich, usługi oparte na wiedzy — zwłaszcza informacja i komunikacja oraz inne usługi niematerialne — zachowały stosunkowo wysoką rentowność i stabilność finansową, mimo presji kosztowej.

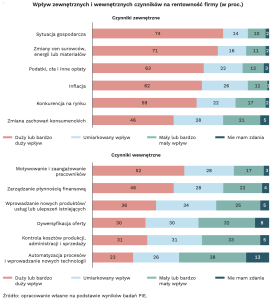

Co miało, według przedsiębiorców, największy wpływ na pogorszenie sytuacji firm? W niemal zgodnej opinii firm winne były czynniki zewnętrzne, szczególnie sytuacja gospodarcza i ceny energii oraz surowców. Te uwarunkowania, które ułożyły się niekorzystnie, miały większy wpływ na wyniki firm niż czynniki wewnętrzne, takie jak jakość zarządzania.

Ciekawe, że firmy, którym jednak udało się poprawić rentowność, częściej inwestowały w nowe technologie, automatyzację, nowe produkty i ekspansję zagraniczną, podczas gdy te z pogarszającymi się wynikami wskazywały na rosnące koszty pracy i niedobory pracowników jako główne bariery. Wszystkie czynniki zgłaszane przez firmy pokazane zostały na grafice poniżej:

Co firmy powinny zrobić, żeby uodpornić się na czarne łabędzie?

Skoro firmy wskazują na uwarunkowania zewnętrzne jako główny powód swojej gorszej sytuacji rynkowej, to co powinny zrobić, o ile mogą coś zrobić, żeby jednak poprawić swoją sytuację lub uodpornić się na niekorzystne potencjalne zmiany? „Odpowiednio zaprojektowana strategia może nie tylko chronić przedsiębiorstwa przed skutkami spowolnienia, lecz także przygotować je do dalszego rozwoju i wzrostu w bardziej konkurencyjnym, nieprzewidywalnym środowisku. Rentowność staje się więc kluczowym wskaźnikiem kondycji i konkurencyjności polskich przedsiębiorstw, a jej wzrost warunkiem koniecznym odbudowy inwestycji, produktywności i pozycji rynkowej w długim terminie”.

Jakie wynikają z tego rekomendacje dla menedżerów zarządzających polskimi firmami? Po stronie przedsiębiorstw najważniejsze jest świadome kształtowanie cen i oferty, eliminowanie produktów o niskiej rentowności, inwestowanie w automatyzację i cyfryzację.

Firmy powinny zwiększać też elastyczność operacyjną i kontrolę nad kapitałem obrotowym. Chodzi o dobre zarządzanie płynnością i pracownikami, co jest ważne głównie w sektorach pracochłonnych. To pomoże w utrzymaniu stabilności wyników i odporności na wzrost kosztów. W sytuacji, kiedy polskie firmy finansują inwestycje ze środków własnych, a taki model wciąż u nas dominuje, rentowność jest podstawowym warunkiem wzrostu nakładów na inwestycje.

Szczególnie istotne dla firm jest to, żeby inwestowały w technologie o szybkim zwrocie – automatyzację, cyfryzację, reorganizację łańcuchów dostaw – oraz wspierały rozwój kompetencji swoich pracowników, zwłaszcza w branżach usługowych, gdzie często potencjał firmy opiera się na wiedzy i kompetencjach pracowników. Z kolei w sektorach kapitałochłonnych najważniejsza jest stabilność regulacji i ułatwień inwestycyjnych oraz przewidywalność kosztów energii i surowców.

Rentowność firm powinna być traktowana nie tylko jako miara kondycji bieżącej, ale jako warunek przyszłej konkurencyjności – zarówno na poziomie pojedynczych przedsiębiorstw, jak i całych sektorów. Podniesienie produktywności firm w dłuższej perspektywie pozwoliłoby na bardziej równomierną i trwałą poprawę rentowności w całej gospodarce.

Czy państwo może jakoś pomóc firmom? Na pewno. I nie chodzi tu o wsparcie finansowe. Państwo powinno zadbać o to, żeby zminimalizować niepewność po stronie regulacji, przepisów i kosztów transakcyjnych (uproszczenia procedur, przewidywalności podatków pośrednich, stabilnych taryf energii) oraz zwiększyć dostępność kapitału potrzebnego na finansowanie rozwoju firm i ich modernizacji. Firmy nie potrzebują od państwa pieniędzy, ale przewidywalności działania.

ZOBACZ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————-

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: FinanceVisual