Jak bardzo, jako konsumenci i inwestorzy, jesteśmy nieracjonalni i podatni na błędy? I kiedy te błędy mogą zakończyć się… ponadprzeciętnymi zyskami? Każdy inwestor uważa, że podejmuje decyzje, kierując się danymi, czyli racjonalnie. Prawda jest inna: na nasze decyzje niemal zawsze wpływają złe lub dobre doświadczenia z przeszłości, a także emocje i… pewność siebie. Jak działa nadmierna pewność siebie? Kiedy jest dobra, a kiedy szkodzi w inwestowaniu i… zarządzaniu wielkimi firmami?

Jakie miejsce w naszych decyzjach ekonomicznych i finansowych zajmuje psychologia? Jaki skutek na rynku wywołują często emocjonalne decyzje menedżerów? Jak konsumenci, inwestorzy, menedżerowie podejmują swoje decyzje? Kierują się danymi i racjonalnymi przesłankami czy też bardziej swoim doświadczeniem życiowym lub emocjami? I czy te emocje, które mogą być zmienne i zależeć od wielu czynników, niekoniecznie zgodnych z twardymi danymi i tabelkami w arkuszu kalkulacyjnym, zawsze przeszkadzają w inwestowaniu?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

O tym opowiada w rozmowie z „Subiektywnie o Finansach” prof. Marcin Rzeszutek, ekonomista i psycholog, prof. Wydziału Psychologii Uniwersytetu Warszawskiego. Prof. Rzeszutek jest jednocześnie psychologiem, ekonomistą i psychoterapeutą. Uważa, że aby sprostać nowym wyzwaniom badawczym, musi działać interdyscyplinarne. I że inwestorzy na rynku finansowym też powinni być wszechstronni i korzystać z różnych źródeł wiedzy. Będą wtedy skuteczniejsi w pomnażaniu pieniędzy. Rozmowa do odsłuchania również w formie podcastu w Spotify.

Maciej Danielewicz: Czym zajmuje się ekonomia behawioralna? Szukaniem wyjaśnienia jak to możliwe, że ktoś – mający dostęp do danych, wiedzy i doświadczeń z przeszłości – podejmuje błędną decyzję doprowadzając się do ruiny, albo firmę do upadłości? Czy szukamy źródeł nieracjonalności decyzji, które – według wszystkich znaków na niebie i ziemi – powinny być podjęte z chłodną głową?

Marcin Rzeszutek: To jest interdyscyplinarny nurt w ekonomii, który sięga przede wszystkim do psychologii, ale posiłkuje się też socjologią, filozofią i kulturoznawstwem, i który stara się zrozumieć, jak ludzie rzeczywiście podejmują decyzje, czy to w skali mikro, czy makro. Ekonomiści behawioralni starają się opisać nie model idealnego człowieka ekonomicznego, kierującego się tylko racjonalnymi przesłankami i danymi gospodarczymi homo oeconomicus, tylko człowieka „rzeczywistego”, czasem nieracjonalnego.

Badacie jak ludzie faktycznie podejmują decyzje w warunkach ryzyka i niepewności, często znacznie odbiegając od racjonalności?

Izraelscy naukowcy Daniel Kahneman i Amos Tversky sformułowali teorię, która jest podstawą dla całej ekonomii behawioralnej i – moim zdaniem – najważniejszą teorią w całej psychologii. To teoria perspektywy, która ilustruje, jak ludzie faktycznie podejmują decyzje w warunkach ryzyka i niepewności. Kahneman i Tversky odkryli, że ludzie nie oceniają wartości absolutnej wyniku, lecz porównują go do pewnego punktu odniesienia (np. aktualnego stanu posiadania). 100 zł dla milionera znaczy znacznie mniej niż dla bezdomnego.

Kontekst i sposób przedstawienia wyboru (ang. framing) również wpływa bardzo na podejmowane decyzje — inaczej reagujemy, gdy oferta jest przedstawiona jako zysk, a inaczej, gdy podkreśla uniknięcie straty. Badacze ci prowadzili też badania dotyczące związku pomiędzy zamożnością a poziomem szczęścia. Okazuje się, że bogactwo daje szczęście do pewnego tylko momentu. Miliarderzy często w ogóle nie reagują na kolejne wzrosty wartości swojego majątku. A na co reagują? Na straty. Straty nas bolą o wiele bardziej, niż zyski o tej samej wartości.

Stąd w czasach kryzysów finansowych sytuacja, kiedy tracimy pieniądze, jest zazwyczaj odczuwana jako większy szok niż radość z zysków w momentach hossy, kiedy inwestorzy zarabiają nawet więcej. Nawet wtedy bardziej pamiętają o tym, że kiedyś stracili pieniądze.

Przedstawiciele finansów behawioralnych starają się zrozumieć, dlaczego inwestorzy giełdowi systematycznie popełniają różne błędy psychologiczne w inwestowaniu, czyli ulegają tzw. inklinacjom behawioralnym (ang. behavioral biases), tracąc przy tym przy okazji bardzo dużo pieniędzy. Czasami paradoksalnie również zyskując więcej niż inni. Jak to się przekłada na rynek kapitałowy w skali makro? Jeżeli pewne błędy psychologiczne są powtarzane przez setki tysięcy czy nawet miliony inwestorów giełdowych, to w efekcie może powstać bańka spekulacyjna czy krach giełdowy?

Od wielu lat współpracuje Pan z prof. Adamem Szyszką ze Szkoły Głównej Handlowej w Warszawie przy projektach z zakresu psychologii inwestora giełdowego i psychologią giełdy oraz rynku kapitałowego.

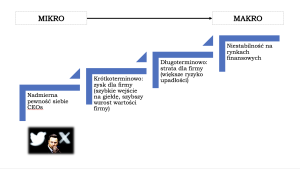

W tych naszych projektach, finansowanych przez Narodowe Centrum Nauki (NCN) skupiliśmy się akurat na próbie zrozumienia zachowań przedsiębiorców. Dlaczego decydenci zachowują się nieracjonalnie? Powinni być przecież racjonalni, jeżeli zajmują wysokie stanowiska? W projekcie OPUS 12 NCN udało nam się dotrzeć z ankietą do ponad 160 polskich CEO, czyli prezesów firm. Badania były prowadzone w latach 2016–2019, więc w okresie dosyć dobrej koniunktury w gospodarce.

Co nam wyszło? Z wielu różnych inklinacji behawioralnych najsilniej wśród polskich CEO’s ujawnił się błąd nadmiernej pewności siebie (ang. overconfidence). Czyli skłonność ludzi do przeceniania własnych zdolności, dokładności informacji oraz przewidywań. Błąd ten ma różne formy – może objawiać się w nadmiernej pewności co do swoich decyzji biznesowych, przewidywaniu wyników wyborów lub ocenianiu własnych umiejętności w sporcie czy grach.

Co się dzieje, jeżeli ta nadmierna pewność siebie występuje w dużej skali i u kogoś, kto podejmuje bardzo ważne decyzje? Jak to przekłada się na wyniki firm?

Zaobserwowaliśmy ciekawą zależność dotyczącą decyzji o upublicznieniu spółki, czyli wejściu na giełdę. Według klasycznej teorii ekonomii menedżer, podejmując tak ważną decyzję, powinien kierować się aktualną koniunkturą rynkową, czyli czynnikiem racjonalnym. Natomiast okazało się, że polscy CEO’s, upubliczniając spółkę, kierowali się głównie… błędem nadmiernej pewności siebie.

Część naszego projektu to było stworzenie modelu przy pomocy tzw. modelowania wieloagentowego (ang. agent-based modeling), który miał połączyć dane z poziomu mikro, makro i danymi dotyczącymi stabilności systemu finansowego. Co by się stało, gdyby wszyscy polscy CEO ulegali nadmiernej pewności siebie i podejmowali — tkwiąc w tym błędzie — najważniejsze decyzje?

Czy pewność siebie nie jest przypadkiem cechą konieczną u kogoś, kto jest menedżerem wysokiego szczebla?

Sytuacja jest złożona. Stworzyliśmy specjalny model i wyszło nam, że w krótkim okresie nadmierna pewność siebie tych szefów (i tutaj jako ilustrację możemy podać np. Elona Muska) jest paradoksalnie dobra dla firmy. Tacy menedżerowie mogą podejmować śmiałe decyzje, zamiast deliberować i oceniać bez końca ryzyko.

A co się dzieje w dłuższym okresie?

W dłuższym okresie firmy zarządzane przez takich menedżerów mają znacznie wyższe ryzyko upadłości. Natomiast w jeszcze dłuższym okresie na poziomie makro, jeżeli połączymy efekty działań tego typu zarządzania menedżerów z rysem psychologicznym, to wyszło nam, że to może prowadzić do niestabilności na rynkach finansowych. Więc nadmierna pewność siebie może być dobra w krótkim okresie, ale w dłuższym niekoniecznie. I to może być destrukcyjne dla gospodarki.

Źródło grafiki: Rzeszutek, M., Godin, A., Szyszka, A., & Augier, S. (2020). Managerial overconfidence in initial public offering decisions and its impact on macrodynamics and financial stability: Analysis using an agent-based model. Journal of Economics Dynamics and Control, 118, 103965.

Jednak powszechne odczucie jest takie, że charyzmatyczni liderzy, tak jak kiedyś Steve Jobs, a obecnie Elon Musk, to są bardzo pewnie siebie liderzy-wizjonerzy, dzięki którym firmy się rozwijają ponadprzeciętnie szybko…

Jest czasami takie wrażenie, że jakaś firma bardzo urosła dzięki geniuszowi lidera, a zapomina się o tym, jak bardzo ważna była rola państwa i pomocy państwowej dla firmy. Czyli to, że ktoś medialnie dobrze wypada, to jedno, a zapomina się, że w większości przypadków powodzenie wielkich firm, które tak urosły, nie wynika z geniuszu tych ludzi, tylko z pomocy instytucjonalnej państwa.

Tak jak pomoc państwa dla programów kosmicznych Elona Muska?

Tak. Ale ludzie lubią wierzyć w takie piękne historie o geniuszu, który w garażu stworzył firmę od podstaw i doprowadził do tego, że jest globalną potęgą. Niestety błąd nadmiernej pewności siebie, nie tylko w ekonomii, ale w wielu innych sferach, doprowadził do decyzji bardzo nieracjonalnych, w tym destrukcyjnych.

Jeśli niemal w każdym działaniu ludzkim widać wpływ błędów natury psychologicznej, to czy bardziej racjonalne nie byłoby oddanie procesu podejmowania decyzji maszynom, zakładając, że one będą kierować się tylko danymi, a więc nie będą tych błędów popełniały?

Znów odpowiedź na to pytanie jest złożona, bo dziś, jak powiedział Robert Shiller, noblista z 2013 roku, twórca finansów behawioralnych, w coraz mniejszym stopniu liczą się fakty, a w coraz większym tzw. narracje. Widzimy to na przykład w polityce. To samo wydarzenie i kilka opowieści o nim. Narracje to opowieści, które są podzielane przez jakąś grupę ludzi, czasem bardzo dużą.

Shiller podaje przykład wielkiego kryzysu finansowego z 2008 roku i narracji o wielkiej depresji, o wielkim kryzysie. Kryzys był rzeczywiście duży, natomiast Shiller zwraca uwagę, że taką narrację podsuwał Fed. Amerykański bank centralny miał w pewnym sensie w tym interes, żeby odwrócić uwagę od pewnych — wtedy kontrowersyjnych — decyzji w czasie tego kryzysu, a po części też od samego siebie. Bo przecież to Fed był jednym z winowajców tego kryzysu.

Fed chciał stworzyć katastroficzną narrację, która jeszcze bardziej spotęgowałaby strach i panikę. I spowodowała, że inwestorzy w jeszcze większym stopniu odwracali się od rynku akcji i od inwestowania. Bo strach, jak mówiliśmy wcześniej, jest silniejszą emocją niż na przykład euforia w czasie boomu. W 2019 roku Shiller wydał książkę „Narrative Economics”, ekonomia narracyjna, która właśnie pokazuje, jak często narracje o pewnych wydarzeniach ekonomicznych mogą wpływać w większym stopniu na zjawiska ekonomiczne niż realne dane.

Zajmujemy się tym zagadnieniem z prof. Szyszką w ramach badań finansowanych naszym najnowszym grantem w NCN OPUS 29, w którym analizujemy specyficzne narracje i inklinacje behawioralne menedżerów w kontekście zmienności cen rynku akcji w Polsce.

Ale narracje są tworzone przez ludzi i skierowane do ludzi, np. inwestorów. A jakie jest miejsce sztucznej inteligencji? Ona nie powinna się kierować narracjami czy emocjami…

Akurat nad tym zagadnieniem nie prowadziliśmy badań, ale przypomnę, co na ten temat pisał niedawno prof. Jakub Growiec z SGH. Słyszymy tu o jeszcze większym potencjalnym kryzysie modelu homo economicus, gdyby władzę nad światem i gospodarką przejęła sztuczna inteligencja. Możemy odwołać się także do pisarzy science fiction, którzy opisywali, co by było, gdyby sztuczna inteligencja przejęła rządy nad światem i nad ludźmi. I nie były to wizje optymistyczne.

Artykuły prof. Jakuba Growca na portalu HomoDigital ułożone są w cykl sześciu tekstów, ostatni z nich: Ostrożnie z AI, sztuczna inteligencja może zniszczyć ludzkość. Wyścig ku zagładzie czy innowacja?

Czyli warto trzymać sztuczną inteligencję na dystans, jak radzi prof. Jakub Growiec?

Ja się z tym zgadzam, bo to jest duże zagrożenie. Zastanówmy się, gdyby sztuczna inteligencja przejęła władzę na świecie, to co by mogła zrobić? Zobaczyłaby np. problemy klimatyczne albo niski wzrost gospodarczy. I kto jest tego powodem? No… ludzie. Więc prawdopodobnie, tak jak w niektórych filmach, po prostu by tych ludzi zlikwidowała. Miejmy nadzieję, że do tego nie dojdzie.

Co by Pan poradził naszym czytelnikom, jeśli chodzi o sposób podejmowania decyzji inwestycyjnych? Czym się kierować? Analizą fundamentalną, analizą techniczną czy też analizą behawioralną, zachowaniami, jakie obserwowane są na rynku? A może tylko swoimi własnymi odczuciami jako inwestora?

Żeby nauczyć się latać, trzeba nauczyć się najpierw chodzić. Więc potrzebna jest gruntowna edukacja, byśmy mogli jako inwestorzy zrozumieć, że inwestowanie wymaga wiedzy. To nie jest tak, że ktoś ma jakąś intuicję, przeczucia i dzięki temu wygrywa. To jest bardzo skomplikowany proces, który łączy się z ryzykiem.

Ale — i to krok drugi — nie można poprzestać na tych racjonalnych modelach opartych na wiedzy homo economicus. Warto wzbogacić swoją wiedzę, tę klasyczną, o elementy psychologiczne, które bada ekonomia behawioralna, czyli inklinacje behawioralne. Jak bardzo umysł człowieka jest podatny na błędy, przez co jego racjonalność jest ograniczona? Świadomość tych błędów i anomalii na rynkach daje ekonomia behawioralna i finanse behawioralne.

Mam też pozytywne przesłanie: błędy behawioralne nie zawsze muszą skończyć się tylko stratami, czasem mogą skończyć się nieoczekiwanymi, ponadprzeciętnymi zyskami. Takim przykładem jest pozytywna anomalia giełdowa zwana efektem stycznia (ang. January effect) polegająca na tym, że w wyniku noworocznego optymizmu stopy zwrotu z akcji są często znacznie wyższe w styczniu niż w innych miesiącach.

Tylko trzeba o tym wiedzieć. I np. odważyć się czasem pójść pod prąd trendów czy danych, umieć wykorzystać swoje doświadczenie. Edukacja, wiedza i samoświadomość czynników behawioralnych – myślę, to jest najbardziej adaptacyjny kierunek, w którym może iść i ekonomia, ale też ludzie, którzy chcą edukować się w inwestowaniu.

Czyli każdy inwestor obecnie, nawet taki drobny, indywidualny, Kowalski na giełdzie, powinien być pod trochu ekonomistą, psychologiem, pewnie trochę socjologiem. Powinien działać interdyscyplinarne, trochę tak jak Pan?

Zdecydowanie tak. Powinien działać interdyscyplinarnie.

Dziękuję za rozmowę.

————————————-

CAŁA ROZMOWA O NIERACJONALNOŚCI W ZARZĄDZANIU:

———————————–

DLA CIEKAWYCH: Źródła ekonomii behawioralnej:

Jak to się stało, że ekonomia, a więc nauka bardzo zmatematyzowana i sformalizowana, zainteresowała się psychologią i kiedy to miało miejsce? W wieku XVIII ekonomiści klasyczni, na przykład Adam Smith, byli bardzo zainteresowani psychologią, choć, co ciekawe, psychologii jako odrębnej nauki jeszcze nie było, powstała około sto lat później niż ekonomia, której początki wyznacza publikacja książki Adama Smitha: „Badania nad naturą i bogactwem narodów”.

Wokół Adama Smitha jest dużo stereotypów, że to jest piewca liberalizmu, drapieżnego kapitalizmu i wolnego rynku. A zapomina się, że Adam Smith był też wybitnym filozofem, etykiem i być może nieświadomie też – psychologiem. W swojej mniej znanej książce „Teoria uczuć moralnych” zwracał uwagę, że nie da się zrozumieć podejmowania decyzji w skali mikro czy makro, pomnażania bogactwa, bez odwołania się do emocji, uczuć, w tym uczuć moralnych.

Był prekursorem wartości etycznych w ekonomii. Odkrył też bardzo ważne zjawisko, które potem ojciec ekonomii behawioralnej, wybitny psycholog Daniel Kahneman, włączył do swojej teorii, za którą dostał Nagrodę Nobla, tak zwane zjawisko awersji do strat, czyli że straty bolą nas bardziej, niż zyski cieszą.

Psychologia zniknęła z ekonomii za czasów ekonomii neoklasycznej, która chciała być nauką ścisłą i powróciła w połowie XX wieku pod postacią ekonomii behawioralnej. Ekonomia neoklasyczna uważała, że teorie ekonomiczne powinny być tworzone na bazie faktów empirycznych, bez odwoływania się do psychologizmów, do filozofii, etyki, socjologii. I wtedy pojawiła się słynna kategoria homo oeconomicus.

Czyli wyidealizowanego człowieka w ekonomii, podmiotu gospodarczego, czy to będzie konsument, inwestor, producent, który jest zawsze i wszędzie racjonalny, nigdy nie podejmuje decyzji pod wpływem emocji, nigdy się nie myli, jest zawsze egoistyczny i jego jedyną motywacją jest tak zwana zasada mini-max, czyli maksymalizacja zysku i minimalizacja straty.

Kiedy nastąpił wielki powrót psychologii do ekonomii? Zaczął John Maynard Keynes, który badał wielką depresję lat 30. XX wieku i był autorem m.in. takiego stwierdzenia, że nie da się zrozumieć kryzysów finansowych bez odwołania się do natury człowieka. Jedno z jego słynnych zdań to: „Brak stabilności w gospodarce nie jest wyłącznie wynikiem spekulacji, ale należy to również przypisać pewnym cechom natury ludzkiej, które sprawiają, że nasze działania, czy to w sferze moralności, zaspokojenia potrzeb czy gospodarki, w znacznej mierze zależą raczej od spontanicznego optymizmu, niż od nadziei matematycznej”.

Następnie Herbert Simon, noblista z lat 70. XX wieku, stworzył koncepcję racjonalności ograniczonej, co było dużym wyłomem w racjonalnym podejściu ekonomistów liberalnych, np. ze Szkoły Chicagowskiej. A potem uczniowie Simona, Daniel Kahneman i jego przyjaciel, wybitny matematyk Amos Tversky, zaczęli w latach 60. XX wieku analizować, jak ludzie rzeczywiście podejmują decyzje, szczególnie w sytuacji niepewności i ryzyka.

Zaobserwowali, że ludzie, w tym profesjonalni inwestorzy, menedżerowie, bardzo często nie zachowują się tak, jak opisuje racjonalny model homo oeconomicus, tylko ulegają błędom behawioralnym (tzw. inklinacje behawioralne). To są różne umysłowe drogi na skróty, heurystyki.

Kahneman dostał Nagrodę Nobla w 2002 roku i tak od początku XXI wieku psychologia powróciła do ekonomii, szczególnie amerykańskiej. A obecnie – stała się już swego rodzaju mainstreamem. Uczniowie Kahnemana, twórcy finansów behawioralnych, również otrzymywali Nobla: Robert Shiller w 2013 roku i Richard Thaler w roku 2017.

——————————

OBEJRZYJ ROZMOWĘ Z PROF. JAKUBEM GROWCEM:

———————————–

CZYTAJ TEŻ O MARZENIACH:

Źródło zdjęcia: ELvina1332/Pixabay