Przepychanki polityczne we Francji źle działają na inwestorów. Na planach oszczędnościowych budżetu kraju poległo w ostatnich miesiącach dwóch premierów. Ostatni – Sébastien Lecornu – nawet nie próbował poddać się ocenie Zgromadzenia Narodowego, złożył dymisję wcześniej. Skutek? Powrót niepewności na rynkach i spekulacji dotyczących kryzysu zadłużenia w Europie. Rośnie rentowność francuskich obligacji, drożeje złoto, przestała umacniać się europejska waluta. Ekonomiści zastanawiają się, czy Europejski Bank Centralny nie zarządzi… skupu francuskiego długu

Od czasu przedterminowych wyborów parlamentarnych z połowy 2024 r. parlament Francji podzielony jest na trzy niewspółpracujące ze sobą grupy – lewicę, prawicę i prezydenckie centrum (które się bardzo skurczyło). Trzeci już premier nie widział możliwości efektywnego działania w tym układzie i w poniedziałek podał się do dymisji. Opozycja domaga się przedterminowych wyborów i ustąpienia prezydenta.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Co na to inwestorzy? Z jednej strony obawiają się politycznego chaosu, który panuje obecnie, a z drugiej – perspektywy dojścia do władzy skrajnych ugrupowań, których planem na rządzenie byłoby dalsze powiększanie zadłużenia. Efektem jest wyprzedaż francuskiego długu i osłabienie notowań euro. Część inwestorów zaczęła wymieniać europejskie aktywa na „coś bezpieczniejszego”. Na przykład na złoto, które zbliżyło się na krok do psychologicznej granicy 4000 dolarów za uncję. To poziom, który większość analityków prognozowała na… koniec roku.

Inwestorzy teraz czekają na dalszy rozwój sytuacji. Tymczasem coraz częściej pojawiają się plotki o możliwej interwencji Europejskiego Banku Centralnego. Miałby on – dla uspokojenia sytuacji – rozpocząć kupowanie francuskich obligacji, by zapobiec wzrostowi ich rentowności. To byłoby klasyczne wypompowywanie wody z tonącego okrętu. Szefowa EBC Christine Lagarde zaprzecza, jakoby bank szykował taki scenariusz. Ale niektórzy analitycy uważają, że prędzej czy później do tego dojdzie. Co mógłby oznaczać taki rozwój wypadków dla inwestujących pieniądze w Europie?

Rentowność obligacji coraz wyżej. A Francuzi nie chcą oszczędzać

Rentowności francuskich obligacji 10-letnich osiągnęły przez moment 3,6%. A premia, jakiej inwestorzy żądają przy zakupie francuskich obligacji w stosunku do niemieckich Bundów osiągnęła kilkumiesięczne maksima. Dla tak zadłużonego kraju to duży problem. Koło się zamyka – kłopoty budżetu państwa wywołują chaos w polityce, a ten pogarsza stan finansów państwa, czyli generuje niestabilność polityczną.

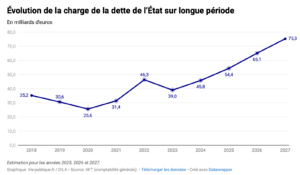

Jak wielki to problem? Koszty obsługi francuskiego długu w 2025 r. szacowane są na 55 mld euro, co stanowi ok. 9,5% wydatków w budżecie francuskim. Obciążenie to podwoiło swoją wartość od 2020 r. Wysokość długu publicznego sięga 3 345,4 mld euro, czyli 114% francuskiego PKB. Te dane pochodzące z oficjalnego rządowego portalu Vie publique są niepokojące.

Francja jest obecnie trzecim najbardziej zadłużonym krajem w Unii Europejskiej, zaraz za Grecją i Włochami. Problem polega na tym, że Grecja i Włochy podjęły działania oszczędnościowe, dzięki którym udało się zatrzymać wzrost zadłużenia w relacji do PKB. Inaczej we Francji, w której ani politycy dwóch wielkich obozów z lewej i prawej strony, ani społeczeństwo, nie życzą sobie oszczędności budżetowych i konsekwentnie protestują przeciwko zaciskaniu pasa.

Przy niewielkim wzroście gospodarczym dochody państwa francuskiego nie rosną tak dynamicznie, jak zadłużenie. Można sobie wyobrazić, jakie napięcia społeczne będzie powodowała sytuacja, w której już nie co dziesiąte euro z budżetu państwowego trzeba będzie wydać na obsługę długu, tylko np. co piąte euro…

Ile Francja płaci dodatkowo za perturbacje polityczne?

Inwestorzy się niepokoją i żądają większych odsetek od francuskich obligacji, ale czy rzeczywiście jest się czym przejmować? Gdzie jest granica, poza którą Francja naprawdę mogłaby mieć kłopoty z obsługą długu? Pewną odpowiedzią mogą być wyliczenia corocznego rządowego raportu o długu publicznym – „Rapport sur la dette des administrations publiques„. Mówią one, jak utrzymujące się wysokie stopy procentowe zwiększałby obciążenie długiem.

Wzrost oprocentowania o 1 pkt proc. w porównaniu ze scenariuszem bazowym (gdyby dotyczył zarówno krótkoterminowych, jak i długoterminowych obligacji) doprowadziłby do wzrostu obciążenia długiem o dodatkowe 3,2 mld euro w pierwszym roku takiej sytuacji i już 19 mld euro w piątym roku.

Widać to na wykresie poniżej, gdzie przedstawiono wpływ wysokich stóp procentowych na średnioterminowe obciążenie długiem. BTF to Bons du Trésor à Taux Fixe, czyli krótkoterminowe obligacje skarbowe o stałym oprocentowaniu, a OAT to Obligations Assimilables du Trésor, czyli papiery dłużne, których termin zapadalności wynosi od 2 do 50 lat. OAT są podstawowym narzędziem finansowania rządu w średnim i długim okresie.

Kto kupuje dług francuski? Według szacunków Banku Francji, papiery wartościowe o stałym oprocentowaniu (BTF i OAT) były generalnie kupowane przez inwestorów zagranicznych, którzy stanowili w 2024 r. już 54,6% nabywców. Jedynymi obligacjami, które chętniej kupują Francuzi, są te indeksowane inflacją – one są w przeważającej mierze w posiadaniu rezydentów francuskich.

Czy konieczne będzie wsparcie Europejskiego Banku Centralnego?

Czy potrzebny jest awaryjny skup francuskich obligacji? Wszystko zależy od reakcji inwestorów na kolejne informacje z francuskiej sceny politycznej. Rynki czekają na kolejny ruch prezydenta Francji, który może zaproponować nowego premiera lub rozpisać wybory. Czy sam odejdzie ze stanowiska, jak tego chcą polityczni oponenci?

Jego kadencja trwa do maja 2027 r., jednak poparcie Francuzów dla prezydenta systematycznie spada i w październiku według pracowni YouGov znalazło się na poziomie ok. 15%. To przekłada się na poparcie dla kolejnych premierów nominowanych przez prezydenta i na akceptację społeczną dla działań rządu. Przykład Lecornu pokazuje, że jest coraz gorzej, bo premier nawet nie rozpoczął na dobre urzędowania, a już złożył dymisję.

Problemem jest to, że Francja – jako druga gospodarka strefy euro – jest jednym z filarów stabilności wspólnej waluty i całej Unii Europejskiej. Dlatego spadająca wiarygodność francuskich obligacji to czarny sen dla rządów innych krajów europejskich. Spadek notowań euro to pół biedy, większym problemem mógłby być wzrost rentowności obligacji krajów europejskich oraz ryzyko odpływu kapitału, które mogłoby uderzyć w notowania akcji.

Analitycy do tej pory widzieli w akcjach notowanych na giełdach w Paryżu i Frankfurcie dużą okazję inwestycyjną. Wyceny akcji europejskich (w proporcji do zysków, które generują spółki) są dziś o 25% niższe od wyceny akcji amerykańskich. Wydawało się, że kapitał będzie z tego powodu płynął do Europy. Ale czy niestabilność polityczna i ryzyko kryzysu zadłużenia nie zniszczy tych prognoz?

Stąd pogłoski o możliwej interwencji Europejskiego Banku Centralnego, które krążą wśród analityków rynku długu. Czy to jest w ogóle możliwe? EBC posiada narzędzie w postaci Instrumentu Ochrony Transmisji (TPI), co teoretycznie pozwala skupować nieograniczoną liczbę obligacji od kraju, który znajduje się pod presją rynkową, ale tylko tak długo, jak długo spełnia on parametry, w tym unijne reguły fiskalne. TPI zostało wprowadzone właśnie w celu przeciwdziałania chaotycznym ruchom na rynkach finansowych.

EBC zawsze może uzasadnić swoje działanie tym, że na tak dużym rynku długu zbyt duże skoki rentowności mogą zaburzyć skuteczność prowadzonej przez bank centralny strefy euro polityki pieniężnej. Prawdopodobnie byłoby to działanie krótkotrwałe i mające głównie charakter stabilizacji rynkowej, a nie strukturalnego wsparcia w spłacie długu. Swój dług musi spłacać sama Francja.

Zaniepokojeni inwestorzy, nie tylko we Francji

Inwestorzy chyba zaczynają brać pod uwagę scenariusz, w którym będzie potrzebna reakcja Europejskiego Banku Centralnego, by – w razie dalszej erozji wiarygodności Francji jako pożyczkobiorcy – zapobiec zbyt dużemu wzrostowi rentowności francuskiego długu (który mógłby się przelać na obligacje innych państw).

Niemniej jednak sytuacja jest coraz bardziej niepewna. Nie dziwi, że zdezorientowani inwestorzy uciekają na rynek złota lub kupują bitcoiny. Z jednej strony obawiają się nadmiernego spadku wartości dolara i zbyt wysokiej inflacji w USA oraz tego, że Donald Trump przejmie kontrolę nad bankiem centralnym. Z drugiej strony widzą, że Europa przestaje być w miarę bezpieczną alternatywą. Wielkie kłopoty przeżywa też gospodarka trzeciego wielkiego gracza – Chin. Coraz trudniej obstawić w miarę bezpieczny kierunek inwestowania i w miarę stabilną walutę.

Rynki europejskie zareagowały nerwowo na sytuację nad Sekwaną, tym bardziej że wciąż nie wiadomo, jak ona się ostatecznie rozwinie. Spadały głównie akcje banków, co miało związek z zaniepokojeniem inwestorów o francuskie zadłużenie będące posiadane tych banków.

Jeśli chaos na francuskim rynku finansowym będzie się utrzymywał, to niewykluczone jest jego przeniesienie na inne rynki, w tym – na polski. Na razie polskie obligacje nie zareagowały na skoki rentowności we Francji, a złoty nawet trochę się umocnił w stosunku do euro (euro kosztuje 4,24 zł). Pytanie, czy złoty nie padnie ofiarą wzrostu globalnej awersji do ryzyka, która może ogarnąć europejskie rynki finansowe w kolejnych dniach.

Spadki notowań akcji francuskich banków mogą przełożyć się na cały sektor bankowy w Unii Europejskiej, co nie pomoże akcjom polskich banków, ale też może podbić rentowności polskich obligacji i nieco osłabić złotego. Francja od kilku lat serwuje Europie duże zaskoczenia polityczne, więc jest szansa, że rynki finansowe nie będą gwałtownie reagować. Dla posiadaczy kapitału najważniejsza jest więc rada dotycząca dywersyfikacji.

Europa czy USA? Kto pierwszy wyjdzie z turbulencji?

Nie wiemy, który z wielkich obszarów gospodarczych wyjdzie w większym stopniu obronną ręką z „zadłużeniowych” tarapatów. Dlatego trzeba być gotowym na kilka scenariuszy – nie wiadomo czy większym zagrożeniem jest wzrost inflacji (którego rządy będą potrzebowały do ustabilizowania kosztów obsługi zadłużenia) czy widmo kryzysu zadłużenia, który może się przekształcić w kryzys bankowy.

W pierwszym przypadku prawdopodobnie ochronę dałoby posiadanie akcji największych globalnych firm (np. poprzez fundusze ETF). Choć niektórzy analitycy ostrzegają przed pęknięciem bańki spekulacyjnej i piszą o „przepłaconej” sztucznej inteligencji. W drugim – typowe aktywa antykryzysowe jak złoto. Jeśli zaś skończy się na strachu, czyli podwyższonej rentowności obligacji – być może posiadanie dobrze oprocentowanych obligacji wystarczy jako recepta na przyzwoity zysk, zabezpieczający przed inflacją, bez narażania się na ryzyko.

———————————-

CZYTAJ O KŁOPOTACH NA RYNKU DŁUGU:

———————————-

ZOBACZ WIĘCEJ O OBLIGACJACH:

———————————-

CZYTAJ WIĘCEJ PORAD FINANSOWYCH:

———————–

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”:

W każdą środę publikujemy kolejny odcinek podcastu „Finansowe Sensacje Tygodnia”, w którym opowiadamy o sprawach wokół Waszych portfeli, które nas poruszyły, wkurzyły albo zmierzwiły. Albo rozmawiamy z ekspertami o ważnych sprawach dla naszych portfeli. Podcast do słuchania na Spofity, w Apple Podcast, Google Podcast i na kilku innych platformach z podcastami. A ostatnio w „Finansowych Sensacjach Tygodnia” było o…

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: Maciej Danielewicz