Pogrom akcji banków: zły omen czy… okazja? Po piątkowym załamaniu cen akcji banków na warszawskiej giełdzie trwa spór między analitykami. Czy właśnie widzimy koniec hossy na warszawskiej giełdzie i czas szukać innego miejsca do inwestowania (bo żadna hossa w Warszawie nie ma prawa się wydarzyć bez banków), czy też… to dobry moment, by nieco taniej kupić akcje tuzów sektora finansowego (bo podatek sobie odbiją na klientach, a ich wyceny są rozsądne)? Odpowiedź poznamy niebawem

Po raz ostatni WIG-banki w ciągu jednej sesji doznał tak gruntownej przeceny (o 10,1%) na początku kwietnia br. Wówczas czynnikiem powodującym paniczną wyprzedaż akcji banków było rozczarowanie inwestorów z powodu ogłoszenia w Ogrodzie Różanym Białego Domu drakońskich ceł wzajemnych dla niemal całego świata przez Donalda Trumpa. Obecnie temat wojny handlowej zainicjowanej przez amerykańskiego prezydenta jakby przycichł.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Tym razem pożywką dla drastycznej wyprzedaży akcji polskich banków był pomysł resortu finansów, aby gruntownie zwiększyć sektorowi obciążenia z tytułu podatku od korporacji (CIT). Podatek ten miałby wzrosnąć z obecnego poziomu 19% do 23%, ale w najbliższych dwóch latach miałby być wyższy. W przyszłym roku podatek dochodowy dla banków miałby wynieść 30%, zaś w 2027 r. „specjalna” stawka miałaby wynieść 26%.

Wyższy podatek dla banków to koniec hossy na warszawskiej giełdzie?

Akcje banków zostały potężnie przecenione, największy z nich PKO BP stracił na wartości 12,2%, a Bank Pekao – 11,2%. To siódma największa przecena indeksu WIG-banki w historii jego istnienia. Część inwestorów piątkową sesję giełdową nazwało „Andrzejki sierpniowe”. Zapewne nie tylko z tego chciałby zostać zapamiętany Andrzej Domański, minister finansów. Podobnie jak Marek Belka, którego nazwisko przylgnęło do „tymczasowego” podatku od zysków kapitałowych.

Ministerstwo Finansów szacuje, że przy stawce CIT obowiązującej jedynie w 2026 roku dodatkowy wpływ do budżetu wyniesie 6,5 mld zł. Ekonomiści bankowi wskazują, że jest to najgorsza tego typu zmiana z perspektywy sektora bankowego od lat. I że może doprowadzić do zwiększenia kosztów usług bankowych dla klientów.

Źródło: opracowanie własne na podstawie stooq.pl

Wpływ sektora bankowego na całokształt zachowania się akcji notowanych na warszawskiej giełdzie jest olbrzymi. Na dobrą sprawę trudno wyobrazić sobie hossę na polskim parkiecie giełdowym, jeżeli nie uczestniczą w niej papiery branży bankowej. Od początku tego roku indeks WIG-banki był jednym z koni pociągowych dobrej koniunktury panującej przy ul. Książęcej. WIG w tym czasie poszedł w górę o 35%, a najbardziej rącze charty, które wysforowały się ponad przeciętność, okazały się dużo lepsze: WIG-paliwa zyskał 88%, WIG-energia 74%, WIG-informatyka 68%, a WIG-banki 40%.

Teraz sporo wskazuje, że jeden z silników napędowych warszawskiej giełdy zaczął złowieszczo kaszleć. Czy grozi nam to, że za sprawą ciosu podatkowego wymierzonego w banki właśnie skończyła się kilkuletnia hossa na warszawskiej giełdzie? Taką tezę poważnie bierze pod uwagę część analityków, w tym Michał Stajniak, doradca inwestycyjny z XTB.

W jego opinii moją uwagę zwracają przede wszystkim dwa wątki. Po pierwsze ten, że zyski banków w 2026 r. mają spaść wskutek podwyższenia podatku o mniej więcej 15%. Zakładając liniowość tej zmiany (czyli że w mniej więcej równomierny sposób uderzy w całą branżę), po 10-procentowej przecenie potencjał do dalszego dołowania jeszcze jest. Po drugie Stajniak zastanawia się, czy banki nie spróbują obniżyć sobie podstawę opodatkowania, czyli sztucznie obniżyć zyski.

O ile banki będą chciały podwyższyć nam prowizje? To dla nich okazja

Na potrzeby tej analizy przejrzałem opracowania analityczne firm inwestycyjnych. Ich ocena pomysłu projektowanego przez Ministerstwo Finansów jest jednoznacznie negatywna. Widziałem mnóstwo tego typu opracowań, ale rzadko zdarza się taka jednomyślność jak obecnie w przypadku banków.

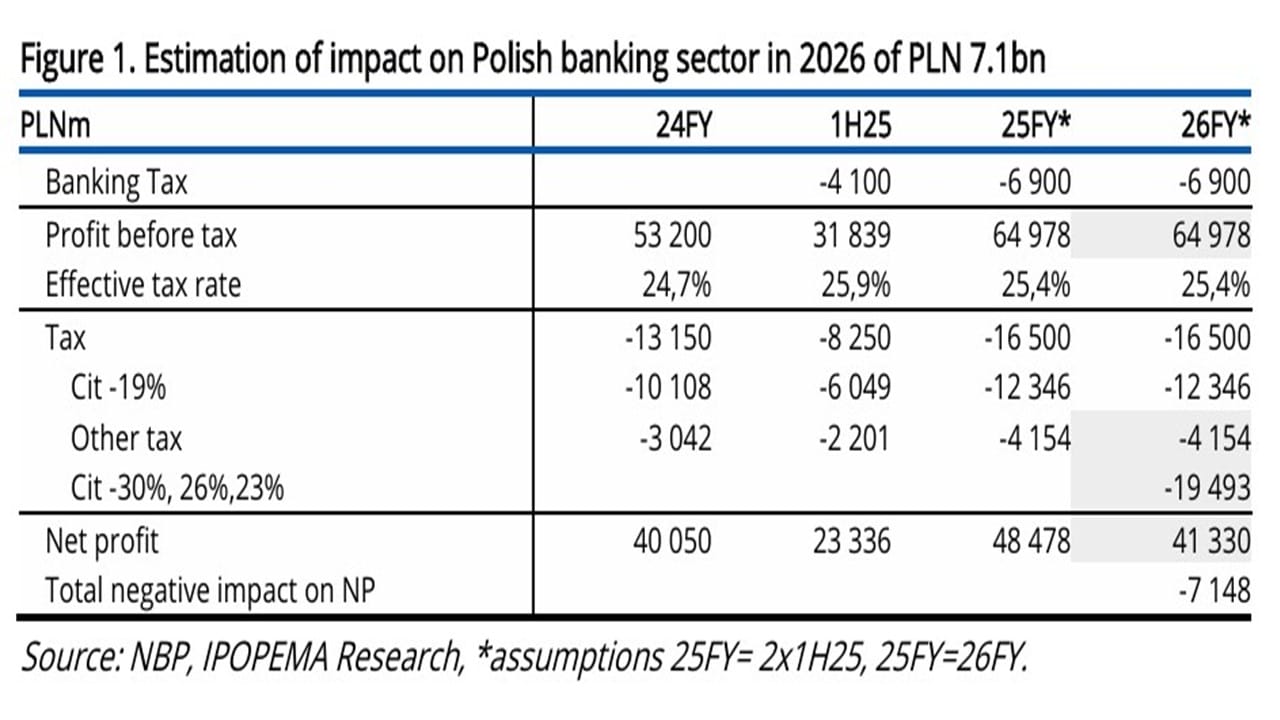

„Szacujemy, że podwyżka podatku CIT dla banków w 2026 r. zmniejszy zysk banków o 7,1 mld zł w porównaniu z szacunkami Ministerstwa Finansów na poziomie 6,5 mld zł w 2026 r. Chociaż minister Domański sygnalizował już w czerwcu, że trwają prace nad nowym podatkiem dla sektora bankowego, co częściowo znajduje odzwierciedlenie w wycenach banków, obecnie proponowana wyższa stawka CIT jest zaskoczeniem dla rynku. Planowana podwyżka podatku z 19% do 23% po 2028 r. negatywnie wpłynie na banki w środowisku niskich stóp” – ocenił Piotr Rychlicki, analityk Ipopema Securities.

Źródło: Ipopema

Na liście najbardziej dotkniętych proponowaną podwyżką CIT banków – przygotowanej przez Ipopemę – są przede wszystkim Bank Millennium (spadek zysku netto o 19% w 2026 r.) oraz Santander, ING Bank, BNP Paribas i Alior Bank (spadek po 16%). Dla pozostałych banków uszczerbek na zyskach po opodatkowaniu wyniesie 15%.

Nieco dalej w przyszłość sięgnął Jaromir Szortyka, ekspert branży bankowej PKO Securities, gdyż przedstawił też swoje oczekiwania do 2028 r. W jego opinii krótkoterminowo najbardziej poszkodowanymi wejściem w życie planowanej regulacji podatkowej byłyby Bank Millennium i Alior Bank (spadek zysków o 18%). Różnica pomiędzy tymi dwiema instytucjami finansowymi a resztą sektora byłaby jednak marginalna – średni spadek wyniku netto branży w 2026 r. wynieść miałby 17%.

A w kolejnych latach? Im bardziej długoterminowa prognoza, tym krajobraz bardziej się rozjaśnia. W 2027 r. zyski banków mają być już tylko o 10% niższe niż przy braku zmian podatkowych, zaś w 2028 r. i w kolejnych latach mówimy już tylko o spadku zysków o 3%.

Źródło: PKO Securities

W dość podobnym duchu wypowiedział się Łukasz Jańczak, analityk Erste Group. „Według naszych szacunków planowane zmiany będą miały ostatecznie negatywny wpływ na wyniki rzędu ok. 3–4% (od 2028 r.). Wartość ta jest zbliżona do tej, którą implikuje potencjalne opodatkowanie odsetek od rezerwy obowiązkowej (nasze szacunki wskazywały na ok. 3% wpływ na zysk na akcję). Jednakże wpływ ten będzie znacznie wyższy w latach 2026 i 2027″.

Spadnie zaufanie do giełdy. A może opodatkować nieruchomości?

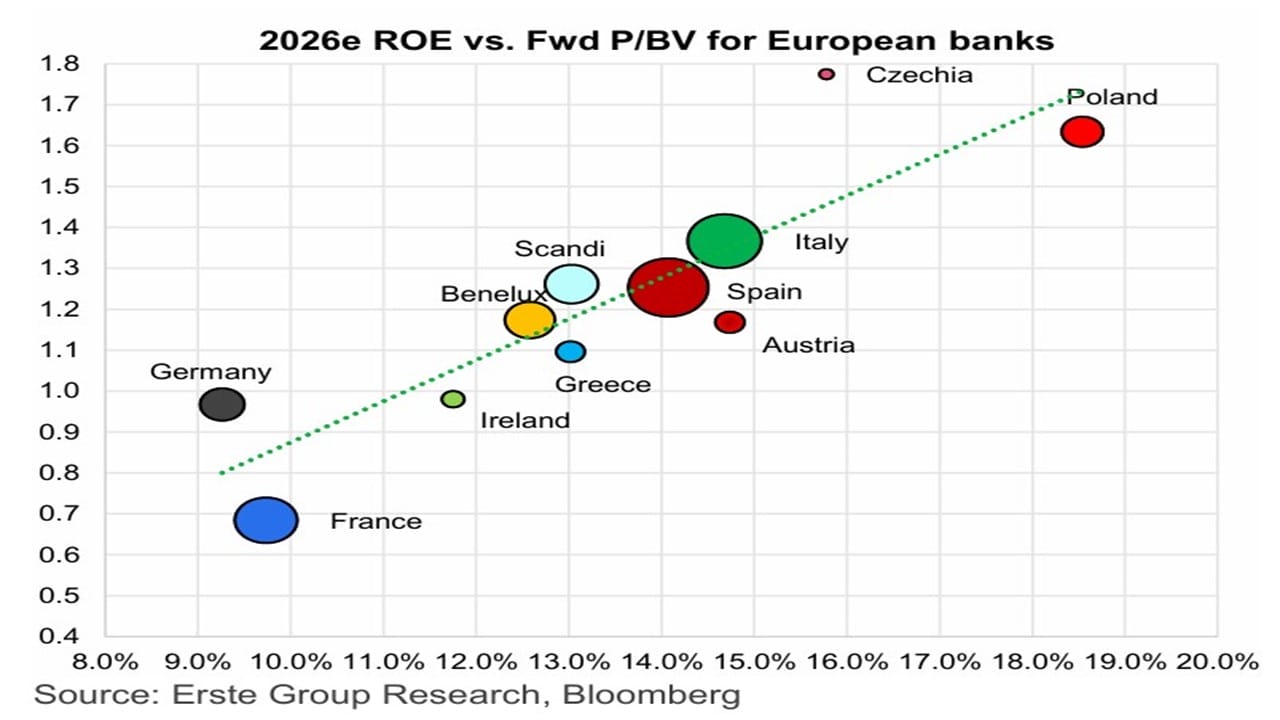

Zdaniem specjalisty Erste Group potencjalne wprowadzenie zwiększonego CIT w sektorze bankowym obniży atrakcyjność wyceny polskich firm na tle przedstawicieli europejskich instytucji. „Wpływ (większego podatku – przyp. red.) w ciągu najbliższych dwóch lat znacząco pogorszy względną wycenę polskich banków w porównaniu z innymi europejskimi bankami, zwłaszcza że obecnie dyskonto nie jest wysokie – to jednocyfrowy procent w przypadku wskaźnika P/E na 2026 r. i podobny w przypadku wskaźnika P/BV w porównaniu z ROE” – zaznaczył Łukasz Jańczak.

Źródło: Erste Group

Krzysztof Borowski, profesor ekonomii z SGH, nie ma wątpliwości: ten pomysł godzi w zaufanie inwestorów do GPW. „Czarny piątek na GPW zawdzięczamy geniuszom finansowym z Ministerstwa Finansów, którzy na początku sierpnia puszczają do nas OKI, a po kilku tygodniach dewastują niczym tsunami warszawski parkiet. Brawo!!! W ten sposób na pewno zbudujecie zaufanie obywateli do GPW” – ocenił naukowiec pomysł firmowany przez resort finansów.

Huczało też w kuluarowych dyskusjach w środowisku bankierów komercyjnych. Mnie udało się złapać jednego z nich, który podzielił się spontanicznie swoimi przemyśleniami: „To przełoży się na gorsze warunki kredytowania, gorsze warunki depozytowe i dążenie do podwyżek kosztów prowizyjnych. Nasz rynek nie jest w pełni konkurencyjny, rządzi nim piątka, może szóstka banków, które mają w tej mierze potężną siłę sprawczą”.

Mój rozmówca wspomniał też o drugim wymiarze sprawy. „Ciekaw jestem, czy politycy tak ochoczo dążyliby do wprowadzenia obciążeń dla magnatów w nieruchomościach. Jakiekolwiek dyskusje o katastrze są traktowane jak ospa, a pomysł zrównania podatków od wzrostu wartości nieruchomości z podatkami od zysków kapitałowych nikomu nie świta w głowie”.

Więcej strat niż korzyści? A może to… pułapka?

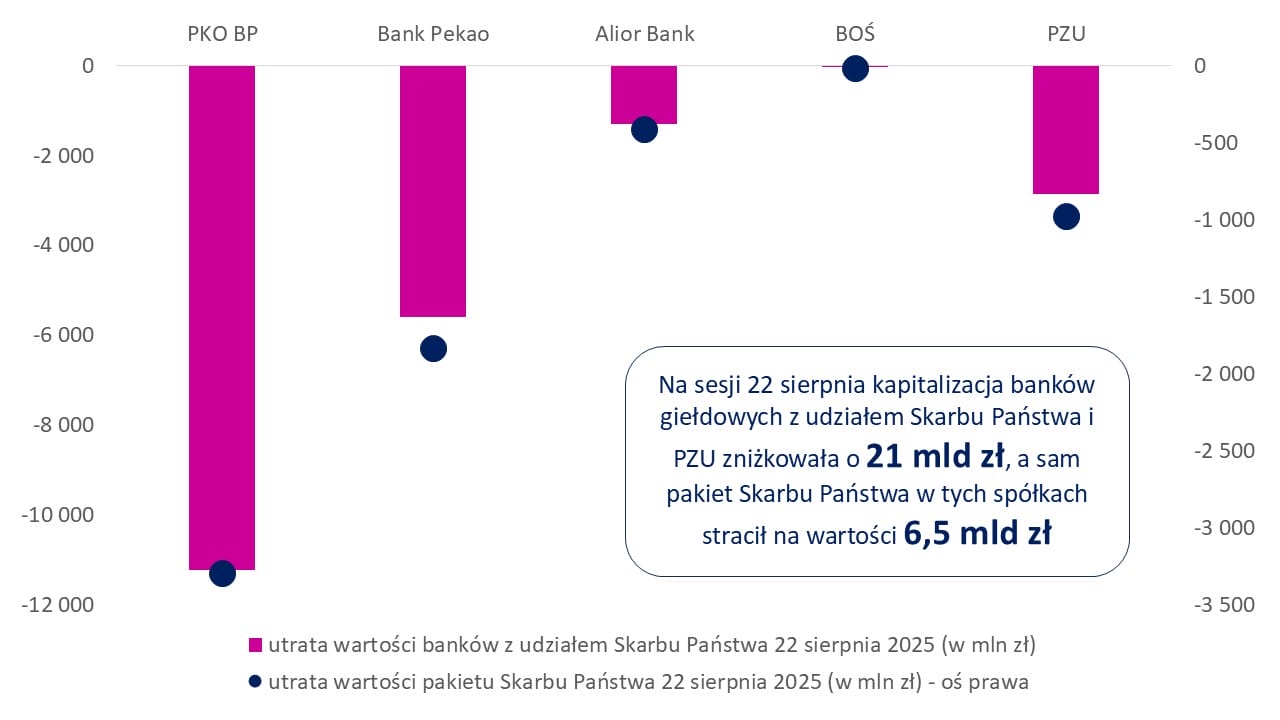

Ministerstwo Finansów podało, że w perspektywie najbliższych 10 lat spodziewa się, iż dochody budżetowe wzrosną z tytułu podwyżki podatku o 20 mld zł. W perspektywie najbliższego roku nęci nas 6,5 mld zł, bo na tyle ministerstwo oszacowało wpływy z nowego CIT. W dodatku mówimy o niepewnych wpływach, gdyż niejasne są losy tego, jak cała sprawa potoczy się dalej. A co ryzykujemy? Na piątkowej sesji kapitalizacja rynkowa banków z udziałem Skarbu Państwa (plus PZU) zniżkowała o ponad 21 mld zł, a wartość akcji należących do Skarbu Państwa zmniejszyła się o ponad 6 mld zł.

I to na razie najmniejszy wymiar kary, gdyż nie uwzględnia efektu zarażenia całego rynku akcji. Nie konsumuje również wzrostu oczekiwanej premii za ryzyko, którą każdy rozsądny inwestor wylicza. Bo skoro tak można „łupnąć” w banki, to można de facto uderzyć w każdy inny sektor. Czy krótkowzroczność poczynań Ministerstwa Finansów przypadkiem nie przesłoniła całokształtu, czyli konieczności zwiększania atrakcyjności długoterminowego oszczędzania na rynku kapitałowym?

Zresztą jak się to ma do zapowiedzianych całkiem niedawno zapowiedzi ministra Domańskiego, że przy pomocy programu OKI zwiększymy krajowy zasób oszczędności? Najnowszy pomysł na zwiększenie danin na sektor bankowy zdaje się jedynie zaproszeniem do tego, żeby polskie pieniądze powędrowały do jurysdykcji dużo bardziej przewidywalnych.

Źródło: opracowanie własne na podstawie stooq.pl

Gdybym miał się opowiedzieć za jakimkolwiek scenariuszem rozwoju sytuacji, to jako bazowy wariant przyjąłbym, że jest to „podpucha”, która nie wejdzie w życie w proponowanej formie, a być może nawet w ogóle nie wejdzie w życie. To tak naprawdę testowanie Karola Nawrockiego. Moim zdaniem rząd próbuje ustawić zasadzkę na urzędującego od niedawna prezydenta. Z dwóch powodów.

Po pierwsze: obecna głowa państwa podczas kampanii wyborczej zadeklarowała, że nie podpisze żadnej ustawy zwiększającej obciążenia podatkowe. Skoro tak, to powinien to też uczynić z nowym CIT-em bankowym. Czyli w tym scenariuszu mamy niechybne weto. Może ono teoretycznie być odrzucone w Sejmie za pomocą większości 3/5 głosów, w obecności co najmniej połowy ustawowej liczby posłów. Być może zagrywka jest obliczona na poróżnienie posłów prawej strony?

Po drugie: perfidia zagrywki rządowej polega na tym, że Nawrocki, zgłaszając weto, staje po stronie „banksterów”. Tego wyborcy, popierający środowisko polityczne, z którego wywodzi się prezydent, mogliby nie zrozumieć. Prezydent, być może rozochocony pierwszym wetem w sprawie tzw. ustawy wiatrakowej, może się znaleźć w niełatwym położeniu.

A może to okazja, by taniej kupić akcje banków?

Może więc trzeba oddać okrzyk kawalerzystów: „lance w dłoń, bij wroga”, co – przekładając na inwestorski język – brzmiałoby, że nadeszła dobra pora na kupowanie akcji banków? Owszem, wymaga to odwagi, bo, jak mówi giełdowe przysłowie, nie łapie się spadającego noża, ale z drugiej strony, jeśli przyjmiemy, iż nie jest to początek bessy na warszawskiej giełdy, lecz emocjonalna reakcja…

Branża bankowa łatwo przerzuci nowe obciążenie na klientów (a może nawet jeszcze na tym zarobi, bo pretekst w postaci podatku wykorzysta do proporcjonalnie jeszcze większych podwyżek opłat). Owszem, spadek stóp procentowych wpłynie na nieco mniejsze zyski tej branży, ale obecnie nie jest ona wyceniana szczególnie wysoko, biorąc pod uwagę, że być może nadchodzi boom kredytowy (stymulowany pieniędzmi unijnymi).

Patrząc na wskaźnik C/Z odzwierciedlający wyceny banków w kontekście generowanych przez nie zysków, widzimy wskaźnik C/Z poniżej 8, co po raz ostatni zdarzyło się w 2023 r. Jako klienci potencjalnie możemy dostać po uszach, ale być może to jest dobry czas, by mieć nie tylko depozyt w banku, ale też jego akcje. Jeśli natomiast podatek nie wejdzie w życie (z przyczyn politycznych), to zapewne notowania banków szybko wrócą do rekordowych poziomów. Zbliżonej opinii jest Jaromir Szortyka, analityk PKO Securities.

„Teoretycznie wpływ na wyceny niższych zysków w latach 2026 i 2027 (zakładając, że obciążenie około 3% zostało już zdyskontowane) nie jest ogromny, wynosi około 2-3%. Niemniej jednak wprowadzenie takiego narzędzia otwiera drogę do surowszego opodatkowania w przyszłości, w zależności od potrzeb budżetowych, co wyraźnie zwiększa niepewność. W rezultacie nie bylibyśmy zaskoczeni, widząc dziś spadek wartości banków o ponad 5%. Jednak jeśli spadki przekroczą 10%, stalibyśmy się kupującymi”–- napisał przed otwarciem piątkowych notowań na Prince Street Szortyka.

Michał Stajniak: co oznacza wyższy CIT dla banków?

Michał Stajniak, CFA, wicedyrektor działu analiz XTB: Najmocniejsze spadki w trakcie piątkowej sesji zaliczyły takie banki jak Alior Bank, Pekao czy PKP BP, które w ostatnim czasie mogły pochwalić się najwyższymi marżami. Banki, w odpowiedzi na nowe regulacje, nie tylko zwiększą opłaty dla klientów, tłumacząc się podatkiem, ale jednocześnie mogą zwiększyć koszty i zdecydują się na zwiększenie rezerw w celu obniżenia bazy podatkowej.

Warto zauważyć, że sektor bankowy jest najbardziej atrakcyjną branżą z punktu widzenia inwestora zagranicznego. W tym momencie cały ten pozytywny aspekt może zanikać, co stawia znak zapytania dla kontynuacji hossy na GPW, która w dużej mierze była motywowana dobrą koniunkturą w bankach.

Ministerstwo Finansów wskazało, że podatek CIT dla banków będzie się zmniejszał z 30% w 2026 roku do poziomu 26% w 2027 oraz do 23% w 2028 roku. Pozostanie jednak podwyższony względem obecnych 19%. Zdaniem resortu, w ciągu 10 lat ma przynieść dodatkowe 20 mld zł dla budżetu. Jednocześnie jednak Ministerstwo wskazuje, że miałoby dojść do obniżenia podatku bankowego. Może to oznaczać, że od 2028 r. banki wyjdą korzystnie na obecnych zmianach.

Zyski banków prawdopodobnie spadną w przyszłym roku o ok. 15-16%, co najprawdopodobniej wpłynie na ograniczenie dywidendy w najbliższych latach. Banki są jedną z najlepszych grup spółek, które dzielą się swoim zyskiem. Choć oczekiwano zwiększenia stosunku wypłaty dywidendy do 60% zysków, najprawdopodobniej dywidendy pozostaną w okolicach 50% zysków branży lub nawet mniej.

———————————-

PRZECZYTAJ WIĘCEJ O WARSZAWSKIEJ GIEŁDZIE:

———————————-

PRZECZYTAJ WIĘCEJ O PODATKACH:

———————————-

CZYTAJ TEŻ INNE NASZE HITOWE TEKSTY:

———————————-

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”:

W każdą środę publikujemy kolejny odcinek podcastu „Finansowe Sensacje Tygodnia”, w którym opowiadamy o sprawach wokół Waszych portfeli, które nas poruszyły, wkurzyły albo zmierzwiły. Albo rozmawiamy z ekspertami o ważnych sprawach dla naszych portfeli. Podcast do słuchania na Spofity, w Apple Podcast, Google Podcast i na kilku innych platformach z podcastami. A ostatnio w „Finansowych Sensacjach Tygodnia” było o…

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: DALL-E