Polska należy do krajów, które w ostatnich latach zadłużają się niemal najszybciej w Europie. Prognozy mówią, że zadłużenie Polski już w tym lub przyszłym roku dobije do 60% naszego rocznego PKB. To będzie najwięcej w naszej historii. Zaś na koszty obsługi odsetek idzie już co dziesiąta złotówka z podatków. Ale niektórzy mówią: „spokojnie, dług jest dobrą inwestycją, o ile dzięki niemu polska gospodarka będzie się szybciej kręciła”. Sprawdzam, czy ostatnio zaciągnięte długi Polski były dobrą „inwestycją”

Zaciąganie długu to „sport” uprawiany prywatnie przez wielu Polaków. Połowa z nas ma jakieś zadłużenie wynikające z faktu, że potrzeb jest więcej niż możliwości dochodowych, żeby je sfinansować. Najlepiej jednak, kiedy dług ma swoje konkretne przeznaczenie i gdy możemy zobaczyć jakieś korzyści z tego, że się zadłużamy (mieszkanie, samochód, sprzęt komputerowy), to może być inwestycja w wyższą jakość życia albo w większe możliwości zarabiania pieniędzy.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dlatego ekonomiści słusznie dzielą długi na „złe” (czyli finansujące wyłącznie przyjemności, na które nas nie stać) oraz „dobre”, czyli będące inwestycją w przyszłe wyższe dochody. Jeśli ten wzrost dochodów jest większy niż koszt zapłaconych odsetek, to zaciągnięcie długu było słuszną decyzją, bo dzięki niemu jesteśmy ostatecznie bogatsi. A jak jest z zadłużeniem zaciąganym w naszym imieniu przez polityków? Czy ono jest dobrą „inwestycją”?

Oczywiście, tak jak w naszym życiu konsumenckim, również w „życiu” państwa zdarzają się pożyczki, których nie wykorzystujemy na zakup naprawdę wartościowych dóbr czy usług. Zdarzają się zakupy nietrafione czy – z dalszej perspektywy – mało istotne. Część pieniędzy z pożyczek po prostu przejadamy. Po roztrwonionych pieniądzach ślad szybko znika, a raty pozostają i trzeba je spłacać, co nadweręża nasz bieżący budżet.

Ile złotych wzrostu gospodarczego może wygenerować jeden złoty pożyczony przez nasz kraj na rynkach finansowych? Czy zawsze będzie to przynajmniej tyle, ile koszt zaciąganego długu?

Czy dług zaciągamy po to, żeby się bogacić?

Przyzwyczailiśmy się, że państwo zaciąga corocznie nowy dług na podstawie kolejno uchwalanych budżetów. Nigdy po 1989 r. Polska nie zanotowała nadwyżki budżetowej. Mało tego, luki między dochodami a wydatkami w budżecie były najczęściej spore i trudno nam było utrzymać deficyt budżetowy na poziomie do 3% PKB, czyli takim, o jakim mowa w makroekonomicznych wskaźnikach zalecanych przez Unię Europejską. Znaleźliśmy się ostatnio już drugi raz w unijnej procedurze nadmiernego zadłużenia, a mimo to ostatnie dwa lata są rekordowe pod względem dziur budżetowych, bo deficyty przekraczają 6% PKB.

Po wielu latach takiego radosnego zadłużania się dotarliśmy do pułapu zadłużenia w wysokości 60% PKB. Ale jednocześnie przez cały ten okres gospodarka polska dynamicznie się rozwijała i poziom naszego PKB wzrósł tak znacząco, że w tym roku staniemy się – według danych Międzynarodowego Funduszu Walutowego – dwudziestą największą gospodarką świata. Do wielu najbogatszych zachodnich państw zbliżamy się również pod względem poziomu PKB na mieszkańca, co jest efektywnym miernikiem zamożności.

Naszym atutem jest to, że wciąż notujemy przyzwoity wzrost gospodarczy na poziomie 3–4% PKB rocznie, podczas gdy wiele krajów najbardziej rozwiniętych ma trudności z przekroczeniem wzrostu na poziomie 1% PKB. Nam jest nieco łatwiej, bo wciąż doganiamy bogatsze kraje, a poza tym pełnymi garściami czerpiemy z finansowania zewnętrznego. Korzystamy np. z funduszy europejskich, a także wielu programów pożyczkowych w ramach instytucji światowych, co pozwala nam finansować najważniejsze inwestycje infrastrukturalne, energetyczne czy ekologiczne.

Pieniądze, których nie wypracowujemy i nie pochodzą one z naszych krajowych oszczędności, wspierają nasz rozwój, bo dokładają do naszego wzrostu grube miliardy zrealizowanych inwestycji. Tym bardziej to jest ważne, im lepiej i precyzyjniej zakreślane są cele funduszy europejskich, a także pożyczek i kredytów z instytucji finansowych na świecie. Takie pieniądze trudniej zmarnować i przejeść, muszą być wydane zgodnie z przeznaczeniem, a potem solidnie rozliczone. Jeśli są jakieś wątpliwości, jest ryzyko, że pieniądze trzeba będzie oddawać, więc – wszyscy się starają.

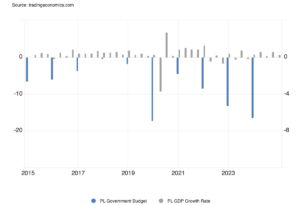

Tylko raz w „nowożytnych” dziejach zbliżyliśmy się na moment do zrównoważonego budżetu – w 2019 r., jednak było to na chwilę przed uderzeniem pandemicznym, które wywindowało deficyt do rekordowego poziomu niemal 7% PKB. Gdyby uznać, że zaciągany corocznie dług ma bezpośredni wpływ na dynamikę naszego PKB, powinna istnieć jakaś współzależność między poziomem pożyczanych przez rząd pieniędzy a skalą wzrostu gospodarki. Jednak poniższy wykres tego nie pokazuje. Wprost przeciwnie, wskaźniki położone są naprzemiennie obok siebie, ale z siebie bezpośrednio nie wynikają.

Nie ma wielkiej niespodzianki w stwierdzeniu, że nie każdy pożyczony w ramach powiększania długu publicznego złoty przyniesie choćby jeden złoty wzrostu PKB. Relacje między corocznymi deficytami i zaciąganym długiem publicznym a dynamiką PKB są o wiele bardziej złożone, a pewne pozytywne efekty mogą wystąpić w dłuższym terminie i z opóźnieniem, w związku z tym mogą pozostać właściwie niezauważalne dla większości obserwatorów.

Nie jest to zależność taka jak w naszym prywatnym konsumenckim życiu, kiedy np. zakup nowego i szybszego laptopa potrzebnego do pracy dziennikarza wygeneruje w kolejnych miesiącach napisaną na tym laptopie większą liczbę artykułów, za co dziennikarz otrzyma większe honoraria. W takim systemie efektywność zakupu, nawet za zaciągnięty dług, można łatwiej sprawdzić, a efekty są widoczne dosyć szybko. Prawdopodobnie też zyski z takiej inwestycji szybko przekroczą poniesione koszty. W przypadku budżetów państwowych i gospodarki kraju taki rachunek jest niemożliwy.

Ale na pewno bardzo niedobrze jest, kiedy odsetki od zadłużenia przekraczają wartość wzrostu PKB. Jak w naszym prywatnym konsumenckim życiu, tak i w życiu państwa, kiedy koszty obsługi bieżącego długu rosną ponad założone na początku możliwości spłaty, staje się to ryzykiem. A z kolei zaciągnięty dług bez perspektyw jakiegoś sensownego zwrotu z inwestycji staje się długiem po prostu przejadanym. Na dłuższą metę grozi to życiem ponad stan i nawet niewypłacalnością. Państwa oczywiście upadają trudniej, indywidualni kredytobiorcy – łatwiej.

Ale jest przykład pouczający Argentyny, która upadała już co najmniej 10 razy w ciągu ostatnich 100 lat z powodu niemożności spłaty zadłużenia, a nawet raczej niezdolności do bieżącej obsługi długu. Argentyna oczywiście jako państwo wciąż istnieje, ale ma duże kłopoty w funkcjonowaniu na światowym rynku finansowym, a koszty obsługi jej długu są wyjątkowo wysokie. Wpływa to na słabszy wzrost gospodarczy, ciągłe kryzysy i turbulencje rynkowe, a w efekcie na bardzo słabą dynamikę wzrostu zamożności obywateli albo wręcz na ich ubożenie.

O tym pisałem ostatnio tu: Galopująca inflacja, słaba waluta, gigantyczne odsetki od długu i bieda. Javier Milei rok temu obiecał uzdrowić Argentynę. Sprawdzam, czy mu się udało

Czy 1 zł nowego długu wygeneruje więcej wzrostu PKB?

Jednym z najciekawszych pytań jest to, czy jeśli zainwestujemy 1 zł z zaciągniętego w formie emisji obligacji Skarbu Państwa długu, to osiągniemy przynajmniej 1 zł wzrostu PKB. Nie byłby to może jakiś szalony zwrot z inwestycji, ale przynajmniej nie doszłoby do straty, po długu pozostałaby jakaś trwała inwestycja albo pożytek społeczny, a wiadomo też, że dla gospodarki korzystne może być już to, że pieniądz krąży między firmami i instytucjami, dając pracę wielu ludziom. Wynik ujemny oznaczałby, że nie możemy nawet odzyskać włożonych pieniędzy.

W naszych finansach osobistych czy finansach jakiejś firmy należałoby uznać taką ujemną inwestycję za błąd i zapisać jako stratę. Trzeba jednak pamiętać, że budżet państwa to nie tylko czysty rachunek biznesowy, bo spora część pieniędzy idzie z kasy publicznej na trudno mierzalne cele społeczne, które mogą poprawiać warunki życia obywateli, zapewniać im lepsze życie, bezpieczeństwo, edukację, dostęp do systemu zdrowia itp. W tych zakresach budżetowy „zwrot z inwestycji” może mieć charakter bardzo odłożony w czasie, ale jak najbardziej można próbować go mierzyć.

Skala korzyści może jednak, mimo większych nakładów finansowych, spadać. Mówi o tym zasada malejących zwrotów z inwestycji. Wraz ze wzrostem poziomu długu korzyść z zaciągania dodatkowego długu i inwestowania mają tendencję do zmniejszania się. Czyli pierwsze pieniądze wydane na jakieś inwestycje mogą wygenerować większy wzrost, a późniejsze będą miały już coraz mniejsze znaczenie. Czyli w miarę zwiększania nakładów na inwestycję, przy stałych innych czynnikach, wzrost zysku z inwestycji maleje. Każdy dodatkowy złoty przynosiłby coraz mniejszy przyrost zysku.

W budżecie państwa mogą znaleźć się wydatki społecznie potrzebne, ale np. nieefektywne, gdyby spojrzeć na to z biznesowego punktu widzenia. Wszyscy znamy sytuacje, w których np. lokalne społeczności domagają się inwestycji finansowanych z pieniędzy publicznych, np. utrzymania szpitali, szkół czy linii kolejowych, mimo że np. nie przemawia za tym efektywność, tzw. „rachunek ekonomiczny”, bo dana społeczność jest np. zbyt mała, żeby utrzymywać na terenie jakiejś miejscowości szkołę czy szpital. Mimo to rząd i samorządy często utrzymują takie mało efektywne inwestycje w imię korzyści społecznych.

Na co dzień rzadziej zadajemy sobie pytania o efektywność wielkich inwestycji finansowanych z budżetu państwa, a częściej to się dzieje chyba w przypadku inwestycji lokalnych, które angażują uwagę i emocje mieszkańców na jakimś mniejszym obszarze. Działa tu zasada, że koszula jest bliższa ciału. Im więcej wiemy o inwestycji i bliżej ją widzimy, tym lepiej odczuwamy jej efekty. Ale również inwestycje krajowe potrafią rozgrzać do białości Polaków, a jednym z podstawowych pytań jest to, czy jakaś inwestycje „zwróci się”. Tak było np. w przypadku przekopu Mierzei Wiślanej, która powstała za ok. 2 mld zł.

Co ciekawe, takich pytań nie było, kiedy w tym samym czasie prowadzona była po drugiej stronie polskiego wybrzeża inna wielka i droga inwestycja, czyli tunel pod rzeką Świną, który połączył Świnoujście ze stałym lądem. Z trudem znaleźć można było w mediach pytania o opłacalność tej megabudowy. Czyżbyśmy inaczej traktowali przeprawy samochodowe od tych morskich związanych z transportem statkami? Może odpowiedzią jest m.in. to, że przekop finansowany był w całości z budżetu państwa (czyli potencjalnie za dług), a tunel głównie z funduszy europejskich i w niewielkim stopniu z budżetu gminy.

Ile wzrostu gospodarczego w USA daje każdy dolar długu?

Częstym błędem wielu rządów w Polsce i na świecie jest myślenie o długu jako o potencjalnym kole zamachowym gospodarki. Rządy np. chętnie zwiększają poziom długu w okresie przedwyborczym, nie tylko po to, żeby wydawać pieniądze na cele społeczne, trochę w formie kiełbasy wyborczej, ale też żeby poprzez zwiększenie nakładów na inwestycje poprawić koniunkturę, przy czym politykom najbardziej zależy na szybkich efektach, a takie, w przypadku gospodarki całego państwa, mogą być krótkotrwałe i niestabilne. Ale wiadomo – wyższy wzrost PKB lepiej wpływa na nastroje wyborców, którzy przychylniej patrzą na autorów sukcesu.

Jednak na polityków może tu czyhać wiele niebezpieczeństw. W ekonomii obowiązuje zasada antycykliczności. Dosypujemy kasę raczej w okresie dekoniunktury, kiedy jest taka wyraźna potrzeba, czyli dokładamy polan do ogniska, kiedy ogień przygasa. To doświadczenie wszystkich, którzy kiedykolwiek uczestniczyli w wakacyjnych biwakach. Nikt nie podsyca ognia, kiedy pali się on bardzo intensywnie. Rząd może więc stymulować gospodarkę, tak jak to się dzieje obecnie np. w USA czy Niemczech, żeby ją pobudzić do większej aktywności. Jednak lepiej tego nie robić w okresach prosperity, kiedy gospodarka i tak się rozwija.

Jeden z amerykańskich guru inwestycyjnych i analitycznych James Hickman z think-tanku Schiff Sovereign przeanalizował wysokość długu USA, po czym nałożył to na kwoty wzrostu gospodarczego w wybranych okresach. Swoją analizę przeprowadził na danych od wielkiego kryzysu finansowego z lat 2008–2009, po którym dług publiczny USA eksplodował, a tuż przed kolejnym wielkim kryzysem – tym razem covidowym i późniejszym inflacyjnym. Zauważył, że dług przyrasta o wiele szybciej, niż wynosi przyrost PKB.

W 2008 r., w momencie wybuchu wielkiego kryzysu finansowego, wielkość gospodarki USA mierzona wartością PKB wynosiła ok. 14,8 biliona dolarów. Dług publiczny był wtedy na poziomie 9,5 biliona dolarów, czyli ok. 64% PKB. Dekadę później PKB Ameryki to już 19,9 biliona dolarów, czyli wzrost o prawie 35%. Ale dług publiczny wzrósł o 122% do ponad 21 bilionów dolarów! Od 2008 do 2018 r. rząd USA pożyczył 11,6 biliona dolarów, a gospodarka USA wzrosła tylko o 5,1 biliona dolarów.

Czyli, jeśli porównamy przyrost nominalnej wartości PKB w tym okresie do wartości nowego długu, nie było to nawet tyle, żeby pokryć kwotę zaciągniętych zobowiązań. Każdy pożyczony przez rząd 1 dolar przyniósł więc zaledwie 44 centy PKB. Czy w takim razie ten dług był sensowny i opłacił się obywatelom Stanów Zjednoczonych? Z punktu widzenia czysto biznesowego niekoniecznie. Gdyby inwestowały tak firmy, niedługo by przetrwały. Jednak z punktu widzenia państwa prawdopodobnie ten dług był konieczny na pokrycie niezbędnych dla kraju zobowiązań.

A jak to wygląda po kolejnych sześciu latach, ponownie naznaczonych potężnymi globalnymi kryzysami i dynamicznym wzrostem długu publicznego? Spróbowałem przyjąć metodę Hickmana do policzenia efektywności relacji dług–wzrost PKB w kolejnym okresie. Nominalna wartość PKB Stanów Zjednoczonych w 2024 r. to 28,8 biliona dolarów, zaś kwota długu urosła w tym czasie aż do 35,5 biliona dolarów. Czyli wartość PKB urosła w tym czasie o ok. 45%, a poziom długu aż o ok. 69%.

Widać, że dług miał tendencję do szybszego przyrostu. Można powiedzieć, że 14,5 biliona nowego zaciągniętego długu wygenerowało… zaledwie 9 bilionów dolarów nominalnej wartości PKB. Czyli w przybliżeniu za 1,5 dolara długu mamy 1 dolara przyrostu PKB. Trochę lepiej niż w analizie Schiff Sovereign, ale i tak wynik dużo poniżej zainwestowanego 1 dolara.

Niezależnie od tych wyliczeń nominalna wartość PKB w USA rośnie dynamicznie, co widać na poniższym wykresie oddziału amerykańskiego banku centralnego w St. Louis. W okresie 16 lat wartość PKB wzrosła z 14 608 dolarów w 2008 r. do 29 723 dolary w 2024 r. Nominalny wzrost PKB jest więcej niż dwukrotny!

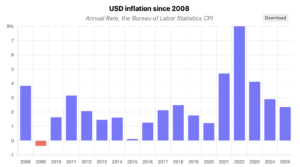

Oczywiście trzeba pamiętać o rosnącej w tym czasie nieprzerwanie inflacji, ale przecież inflacja dotyczy zarówno wzrostu wartości nominalnego PKB, jak i wzrostu nominalnej wartość długu, więc oba te wskaźniki teoretycznie powinny zachowywać się wobec inflacji podobnie. Jednak inflacja wywołuje też wzrost stóp procentowych banku centralnego, więc wyższe są koszty odsetek. Może być więc tak, że w czasie wyższej inflacji dług przyrasta szybciej i wynika również z konieczności ponoszenia wyższych kosztów jego obsługi, a nie z nadmiernego wydawania pieniędzy na cele społeczne.

Skumulowany wzrost inflacji w USA w latach 2008–2025 wyniósł ok. 49,31%, co niewątpliwie wpłynęło na całość wydatków rządowych. W takiej sytuacji rosną oczywiście koszty wszystkiego – od wynagrodzeń przez świadczenia społeczne, emerytury i renty aż po koszty inwestycji i usług publicznych. Średnia stopa inflacji w tym okresie wyniosła ok. 2,39%.

Oznacza to, że obecne ceny w USA są 1,49 razy wyższe niż średnie ceny w 2008 r. według indeksu cen konsumpcyjnych Biura Statystyki Pracy. Za jednego dolara można dziś kupić tylko 66,976% tego, co można było kupić wtedy.

Dobra inwestycja: rozbudowa Kanału Panamskiego

Czy finanse państwa możemy potraktować w sposób typowo biznesowy jak finanse firmy? Czy jest możliwe w tym przypadku podejście klasycznego inwestora zainteresowanego zwrotem z inwestycji? Cytowany już Hickman podaje przykład rządu Panamy, który wiele lat temu pożyczył miliardy dolarów na sfinansowanie rozbudowy Kanału Panamskiego. To bardzo duży dług jak na tak mały kraj, dla którego kanał żeglugowy położony między dwiema Amerykami jest praktycznie jedynym dobrem i aktywem. Okazało się, że rozbudowa kanału pozwoliła na znacznie zwiększenie dochodów państwa.

Kanał Panamski został pierwotnie otwarty w 1914 r., kiedy statki towarowe były zdecydowanie mniejsze i łatwiej było przygotować dla nich drogę żeglugową. Ale na początku XXI w. Korpus Inżynieryjny Armii USA (który zbudował Kanał Panamski na początku XX wieku) oszacował, że liczba statków towarowych, które nie mogły już zmieścić się w śluzach kanału, stanowiła 45% światowego handlu i przesyłek. Jedynym sposobem na odblokowanie handlu było udrożnienie kanału dla większych statków.

Poszerzenie drogi żeglugowej było jednocześnie szansą na większe dochody dla operatora kanału i państwa. Dług w tym przypadku zapewniał niemal automatycznie szybki i pewny zwrot z inwestycji. Panama pożyczyła ok. 3 miliardów dolarów na sfinansowanie rozbudowy kanału w 2008 r. W tym czasie PKB kraju wynosił 23 miliardy dolarów. Dziesięć lat później rozbudowa kanału została ukończona, a wielkość gospodarki Panamy prawie się potroiła aż do 62 miliardów dolarów. „To była zdecydowanie dobra inwestycja” – podsumowuje autor analizy.

Jeśli zestawimy te wielkości z „opłacalnością” długu amerykańskiego, to zaobserwujemy zupełnie inną sytuację. Przypomnijmy: rząd USA pożyczył w tych latach 11,6 biliona dolarów, a gospodarka kraju urosła tylko o 5,1 biliona dolarów. Każdy dolar zaciągniętego długu przyniósł więc 44 centy wzrostu PKB. Oczywiście takie porównanie to zabieg czysto rachunkowy. W rzeczywistości trudno jest porównać stopień złożoności tych dwóch gospodarek i cele, na które zaciągany był dług. W USA na funkcjonowanie największej gospodarki na świecie, a w Panamie na modernizację kanału żeglugowego.

Można jednak pokusić się o refleksję związaną z celowością zaciąganego długu. Stopniowo w budżetach krajowych, i dotyczy to finansów publicznych wielu krajów, inwestycje w produktywność schodzą na dalszy plan, a zaczynają przeważać wydatki społeczne czy socjalne. Hickman narzeka, że od mniej więcej ćwierćwiecza trudno szukać w budżecie amerykańskim wydatków przeznaczonych naprawdę na cele rozwojowe, które byłyby inwestycjami związanymi z produktywnością gospodarki.

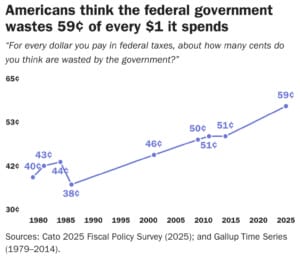

Rząd federalny marnuje 59 centów z każdego dolara…

W tegorocznym sondażu waszyngtońskiego think-tanku Cato we współpracy z Instytutem Gallupa widać, że praktyczni i lubiący konkretny zwrot z inwestycji Amerykanie mają coraz mniejsze zaufanie do efektywności rządowych wydatków. Czy jeden dolar wydawany na szczeblu centralnym jest dobrą inwestycją? Jakie przynosi efekty? Według sondażu aż 59 centów z jednego dolara to pieniądze zmarnowane. Aż 89% ankietowanych Amerykanów opowiada się za audytem wszystkich wydatków rządowych w celu wyeliminowania marnotrawstwa, oszustw i nadużyć.

Tymczasem 1 lipca tego roku przegłosowany został nowy amerykański budżet, bardzo chwalony przez Donalda Trumpa New Beautiful Bill. Wprowadza on pewne oszczędności w wydatkach, zwłaszcza na cele społeczne i socjalne, ale też otwiera pole do kolejnego gigantycznego wzrostu długu publicznego, który ma przyrosnąć o ok. 3,3 bln dolarów w ciągu kolejnych 10 lat.

Jeśli Amerykanie obecnie szacują, że 59 centów z każdego dolara wydanego przez rząd federalny jest marnowane, to jest to więcej, niż Gallup odnotował od czasu, gdy zaczął zadawać to pytanie w 1979 r. Tu można zapoznać się z pełnymi wynikami tego badania.

W ciągu ostatniej dekady wydatki rządu federalnego wzrosły o ok. 25% na osobę po uwzględnieniu inflacji. Na pytanie, czy wzrost wydatków poprawił ich jakość życia, aż 85% Amerykanów twierdzi, że im nie pomógł. Co ciekawe, jest to obserwacja, która nie zależy od poglądów politycznych. Aż 8 na 10 Demokratów i 9 na 10 Republikanów uważa, że wzrost wydatków federalnych nie poprawił jakości i poziomu ich życia. Czy jednak wyborcy mają pełną świadomość wszystkich zależności? Nie wiedzą przecież, jak wyglądałoby ich życie bez systematycznie zaciąganego przez państwo długu.

A my? Sporo pożyczyliśmy, ale i zyskaliśmy! Nie zmarnowaliśmy!

Czy w przypadku dużych inwestycji realizowanych w skali całego państwa można jednak mówić o wąsko pojętej opłacalności biznesowej? Efekty mogą być przecież rozłożone na wiele lat. Inwestycje w infrastrukturę taką jak drogi, koleje, źródła energii czy huby transportowe nie są pomyślane jako sposób na szybkie zarabianie pieniędzy przez państwo. Ale ułatwiają one czy umożliwiają zarabianie pieniędzy przez firmy. Te płacą podatki i generują rozwój gospodarczy w skali kraju.

Na przeciwległym biegunie jest tzw. rozrzucanie pieniędzy z helikoptera, czyli zaciąganie długu po to, żeby zwiększać skalę świadczeń społecznych czy socjalnych lub po prostu rozdawać kasę na różne dotacje. Warto pomagać tej części społeczeństwa, która bez pomocy państwa by sobie nie poradziła, ale to powinno być wsparcie precyzyjnie „celowane”.

Przez 35 ostatnich lat zaciągnęliśmy – jako społeczeństwo – ogromne długi, przy których słynne długi epoki Gierka to nędzne grosze. Zarówno nominalny poziom długu publicznego, jak i jego relacja do PKB są na historycznie wysokim poziomie. Niemal 2 biliony zł zadłużenia publicznego i zbliżanie się do poziomu 60% PKB to sprawdzian: czy pójdziemy np. do 100% PKB, jak innego bogate kraje, czy zawrócimy z tej drogi.

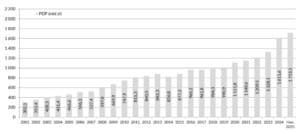

Przy obecnych potrzebach infrastrukturalnych i związanych z obronnością czeka nas raczej ta pierwsza opcja. Będziemy nadal się zadłużali. Oby było to zadłużanie na inwestycje, a nie na finansowanie transferów społecznych. A jak można ocenić dotychczasową efektywność zaciąganego przez nas długu? Pokazuje to wykres oparty na danych Ministerstwa Finansów:

Nominalna wartość naszego PKB w 2008 r. wyniosła 1270 mld zł. Dług publiczny wyniósł wtedy ok. 600 mld zł. Po 16 latach, w 2024 r., nominalne PKB naszego kraju to ponad 3640 mld zł, przy zadłużeniu ponad 1600 mld zł, Czy dobrze wykorzystaliśmy przyrastające zadłużenie? Z prostego rachunku wynika, że w ciągu 16 lat przyrost nominalnej wartości PKB wyniósł niemal 187%, podczas gdy zadłużenie państwa wzrosło w tym czasie o 170%, czyli mniej. Rachunkowo opłaciło nam się zadłużyć, jeśli uznamy, że zaciągnięty dług przyczynił się w znacznym stopniu do dynamiki PKB.

W ciągu 16 lat Polska zwiększyła zadłużenie o bilion zł (do końca 2024 r.), a „zarobiła” na tym 2370 mld zł. Gdyby przyjąć taki bardzo prosty rachunek jak w blogu amerykańskiego ekonomisty-inwestora, to każda złotówka długu wygenerowała ponad 2 zł PKB. Mamy co prawda gigantyczny dług do spłacenia przez kolejne kilkadziesiąt lat, ale z drugiej strony nasz kraj bardzo się w tym czasie rozwinął, a życie Polaków obecnie jest na wyższym poziomie niż 16 lat temu.

Oczywiście ten rachunek nie uwzględnia dynamiki inflacji, która podobnie jak w USA wpływała zarówno na przyrost PKB, jak i na wzrost nominalnej wartości długu. W ciągu 16 lat skumulowany wzrost cen (CPI) w naszym kraju osiągnął 80%. Rzadko zdajemy sobie sprawę z tego, jak bardzo to nas zubożyło i jak spadła realna wartość naszego złotego i naszych wynagrodzeń, gdyby one nie wzrosły.

Przeciętne wynagrodzenie w Polsce według danych GUS w roku 2008 wyniosło 2943,88 zł, a ten sam wskaźnik w roku 2024 wyniósł już 7262,39 zł. Długi szereg czasowy wynagrodzeń w Polsce można zobaczyć też w obszernej tabeli opartej na danych ZUS. Jaki to wzrost? Spory! Te dane oznaczają, że nasze przeciętne wynagrodzenia w ciągu 16 lat wzrosły aż o 146,7%, czyli…. wygląda na to, że jesteśmy raczej do przodu. I z gospodarką całego kraju, i z naszymi finansami osobistymi. Nominalny przyrost PKB Polski w XXI w. pokazuje poniższa grafika Banku Światowego (dane w cenach bieżących w polskim złotym).

Armaty albo masło? A może produkcja armat sfinansuje też masło?

Słynny dylemat polityki gospodarczej w czasie zagrożenia militarnego to: armaty albo masło. Wydatki na obronność to zazwyczaj ogromne pieniądze, które pozyskiwane są z dodatkowego długu. Skala tych wydatków i ich pewna nadzwyczajność (większość wydatków to inwestycje w urządzenia, które nie pracują dla gospodarki) powoduje, że często nie mieszczą się one w standardowym budżecie państwa. Stąd przed rządami stoi wyzwanie: albo wydawać coraz więcej na sprzęt wojenny, albo kontynuować szczodre finansowanie bieżących potrzeb konsumpcyjnych społeczeństwa. Nie wszystko da się pogodzić.

Polska wydaje na zbrojenia coraz więcej. W tym roku przeznaczymy na armię aż 160 mld zł, a za rok kwota ta sięgnie 200 mld zł. Wkrótce możemy stać się liderem NATO pod względem udziału wydatków na wojsko w PKB, które mają rosnąć aż do 5% PKB. Bezpieczeństwo nie ma ceny, ale czy na tym zyskuje gospodarka? I czy przypadkiem za mocno nie liczymy na „cud gospodarczy” napędzany przez zbrojenia? To zresztą pytanie również dla UE jako całości, bo na poziomie unijnym będzie obowiązywać wielki pakiet wsparcia dla wydatków zbrojeniowych aż 800 mld euro.

Rozmawiali o tym ekonomiści think-tanku GRAPE wraz z dr. Piotrem Żochem z Uniwersytetu Warszawskiego – możecie odsłuchać tę rozmowę, klikając ten link. A poniżej krótki fragment tej rozmowy:

Jeśli chcemy „napędzać” gospodarkę wydatkami rządowymi, znacznie lepiej jest budować mosty, autostrady czy szkoły niż kupować czołgi i myśliwce. Według szacunków ekspertów wydatki na infrastrukturę drogową dają mnożnik wyraźnie wyższy niż 1 (nawet 1,5–2). Z kolei inwestycje w edukację czy szpitale są jeszcze skuteczniejsze. Rekordzistą efektywności są nakłady na badania i rozwój (mnożnik około 3). Tymczasem militaria ledwo „wyciągają” wspomnianą wcześniej jedynkę.

Jest jeszcze jedna pułapka: zakupy sprzętu wojskowego zwykle rozłożone są w czasie. Jeśli dziś podpiszemy kontrakt na zakup 100 czołgów, to one nie przyjadą do nas od razu – dostawy rozciągną się na kilka lat. To oznacza, że efekty mnożnikowe dzisiejszych wydatków zobaczymy z dużym opóźnieniem. Być może znacznie większym niż w przypadku budowy mostów czy dróg.

———————————-

CZYTAJ TEŻ INNE NASZE HITOWE TEKSTY:

———————————-

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”:

W każdą środę publikujemy kolejny odcinek podcastu „Finansowe Sensacje Tygodnia”, w którym opowiadamy o sprawach wokół Waszych portfeli, które nas poruszyły, wkurzyły albo zmierzwiły. Albo rozmawiamy z ekspertami o ważnych sprawach dla naszych portfeli. Podcast do słuchania na Spofity, w Apple Podcast, Google Podcast i na kilku innych platformach z podcastami. A ostatnio w „Finansowych Sensacjach Tygodnia” było o…

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube