Mamy pięć lat na rozliczenie straty, która jest efektem nieudanych inwestycji. Gorzej, gdy do poniesionej straty dochodzi upór brokera, który próbuje nam wmówić, że takiej straty nie widzi. „Poniosłem stratę powyżej 1300 zł, a broker twierdzi, że straty nie było” – skarży się pan Wojciech. Skąd wzięło się całe zamieszanie? Co to są „zdarzenia korporacyjne?”

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Polacy są zobowiązani do składania PIT-38 za każdy rok, w którym sprzedali akcje. Niezależnie od tego, czy inwestycji przyniosła dochód czy zakończyła się stratą. Jeżeli ktoś poniósł stratę, to w ciągu kolejnych pięciu lat podatkowych może rozliczyć taką stratę z dochodem osiągniętym z tego samego źródła przychodów. Dzisiaj zapraszam do zapoznania się z pouczającą historią czytelnika, który drożej kupił akcje, niż je później sprzedał (koszty uzyskania przychodów były wyższe niż przychody), ale dom maklerski raportuje, że takiej straty nie było.

Zdarzenia korporacyjne i pechowa historia

Zgłosił się do mnie pan Wojciech, który dywersyfikuje kapitał i część swoich oszczędności przeznacza na inwestycje. W listopadzie zeszłego roku czytelnik kupił około 215 akcji Atos FR za pośrednictwem platformy XTB. Zainwestował w to łącznie 1381,36 zł. Ta decyzja okazała się – nie będę owijał w bawełnę – średnio trafiona.

A w zasadzie w ogóle nietrafiona. Kurs dosyć mocno spadł (a szczerze pisząc, poleciał na łeb na szyję) i pan Wojtek postanowił czekać, bo sprzedaż akcji uznał za bezcelową po tak niskim kursie. I trudno się dziwić – akcje w kwietniu tego roku były warte… kilka złotych (łącznie). Okazało się jednak, że nie udało mu się nawet „zagrać na przeczekanie”. Broker sam sprzedał jego akcje. Oddajmy głos czytelnikowi:

„Taka sytuacja – 24 kwietnia XTB zamknęło mi pozycję na spółce Atos FR. Nie zlecałem tego, więc analizowałem, co się stało. Okazało się, że to był efekt… reverse stock split 1:10 000”

– pisze pan Wojciech. W tym miejscu przerwę relację i pozwolę sobie na trochę teorii, bo być może nie wszyscy czytelnicy wiedzą, co się stało. Z doświadczenia wiem, że nawet osoby, które regularnie inwestują, bywają zdziwione, że akcje można scalić lub podzielić. To trochę jak z tzw. „odejściem na drugi krąg” podczas podróży samolotem – sporo osób nie wie, że może mieć więcej lądowań niż startów. Wróćmy jednak do finansów.

Struktura spółek na rynku giełdowym może być kształtowana m.in. przez tzw. zdarzenia korporacyjne (corporate actions). Są to działania podejmowane przez spółkę, które mają wpływ na akcjonariuszy (mogą wpływać na cenę instrumentu finansowego). Może nawet nie zdajecie sobie z tego sprawy, ale większość z Was (oczywiście tych, którzy inwestują) prawdopodobnie miała do czynienia z takimi zdarzeniami.

A to dlatego, że jednym z najbardziej znanych zdarzeń korporacyjnych jest oczywiście wypłata dywidendy. Dywidenda to część zysku spółki, która jest wypłacana udziałowcom (to pewnie wiecie). Dywidenda wiąże się z technicznym zabiegiem obniżenia kursu o wartość wypłaconą (tego niektórzy z Was mogą nie wiedzieć). Ale na tym nie koniec zdarzeń korporacyjnych. Wśród nich są też m.in. dwie operacje na akcjach – podział akcji (stock split) oraz scalenie akcji (reverse stock split).

Podział akcji to po prostu rozparcelowanie akcji na mniejsze jednostki. W rezultacie każda akcja zamienia się na większą liczbę akcji. Przykładowo proporcja 5:1 oznacza, że każda akcja przekształci się w pięć nowych akcji. Na taki właśnie podział zdecydowała się chociażby Tesla w 2020 roku. W momencie podziału akcji wzrasta liczba akcji i spada cena jednostkowa akcji.

Scalenie akcji to odwrotny proces, w ramach którego jakaś liczba akcji zostaje połączona w jedną akcję. Przykładowo stosunek 1:10 000 oznacza, że każde dziesięć tysięcy akcji zamieni się w jedną akcję. Właśnie taką operację przeprowadziła firma Atos SE w 2025 r. W momencie scalenia akcji maleje liczba akcji i rośnie ich cena jednostkowa.

Oba procesy mogą mieć różne korzenie. Przykładowo decyzja o podziale akcji może być podyktowana zwiększeniem atrakcyjności akcji dla inwestorów indywidualnych. Z kolei scalenie akcji można uzasadniać potrzebą spełnienia wymagań giełdowej ceny minimalnej lub zwiększenia atrakcyjności akcji dla inwestorów instytucjonalnych.

Oba procesy rozpoczynają się z wyprzedzeniem, więc to nie jest tak, że dzisiaj macie 100 akcji, a jutro obudzicie się z jedną akcją. Jest jakaś decyzja zarządu, jest informacja dla akcjonariuszy, jest uzasadnienie. Przykładowo spółka, której akcje kupił pan Wojciech (Atos SE) tak informowała o zakończeniu splitu.

Pana Wojciecha niezbyt udana inwestycja

Wróćmy więc do omawianej historii. Akcje spółki Atos, które nabył czytelnik, zostały właśnie w ten sposób scalone w proporcji 1:10 000. To oznacza, że każde 10 000 akcji zamieniło się w jedną akcję o odpowiednio wyższej wartości. W przypadku podziału akcji sprawa jest stosunkowo prosta – zwiększa się liczba akcji, które do nas należą. Gorzej, jeśli szykuje się scalenie akcji, a my nie mamy wielokrotności ustalonej proporcji (czyli w tym przypadku 10 000, 20 000, 30 000 akcji itd.).

W takiej sytuacji najczęściej stosuje się jakąś kompensatę. Przykładowo 215 akcji czytelnika uprawniało do kompensaty odpowiadającej 2,15% jednostkowej ceny akcji po scaleniu (215/10 000). I taką właśnie kwotę czytelnik otrzymał. Potwierdzenie znalazłem też w regulaminie XTB, w punkcie 4.46:

„Zdarzenia korporacyjne na OMI realizujemy na Rachunku Inwestycyjnym oddzielnie na każdej pozycji. W przypadku gdy liczba OMI danej pozycji nie pozwala nam na realizację zdarzenia korporacyjnego polegającego na scaleniu lub podziale OMI zgodnie z warunkami określonymi przez emitenta, to zamkniemy ją w całości lub w części po ostatniej dostępnej cenie tj. cenie zamknięcia z dnia poprzedzającego dzień wystąpienia tego zdarzenia korporacyjnego oraz przekażemy na Twój Rachunek odpowiednią wartość tak uzyskanych środków pieniężnych”.

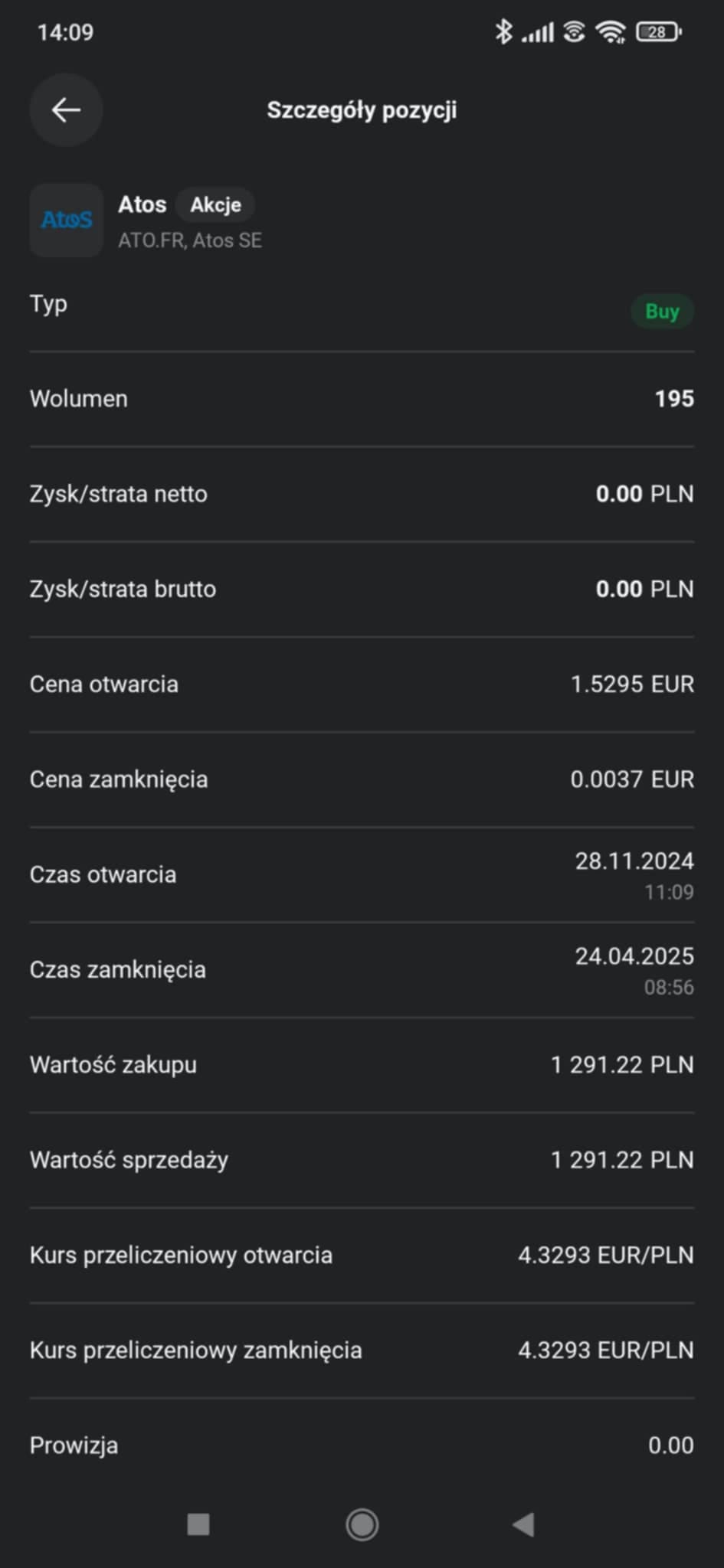

Na razie wszystko wygląda prawidłowo. Spytacie, dlaczego w takim razie w ogóle o tym piszemy? No więc pan Wojciech był gotów przełknąć tę stratę, ale nie potrafił przełknąć tego, że broker nie chciał takiej straty wykazać. Spójrzcie na ten screen (tu akurat widać 195 akcji, bo czytelnik kupował partiami):

Cena otwarcia i cena zamknięcia to dwa różne światy. No ale niech pierwszy rzuci kamieniem ten, komu nie zdarzyła się nietrafiona inwestycja. Problem w tym, że w rozliczeniu XTB wartość zakupu i wartość sprzedaży są sobie równe, a zysk/strata wynoszą… 0 zł. Czytelnik otrzymał za tę transakcję 2,93 zł, a więc realnie strata wyniosła na niej prawie 1300 zł. A XTB twierdzi, że nie poniósł żadnej straty.

„Nie dość że poniosłem stratę, to nie wykażę jej w PIT i – jak zamknę inną pozycję z zyskiem – nawet nie znetuję tego ze stratą z tej transakcji. Proszę o podpowiedź, czy to wałek czy legitna praktyka rynkowa”?

– pyta pan Wojciech. Oczywiście czytelnik mógłby to potraktować jako jakiś błąd i samodzielnie wprowadzić dane, kiedy za rok będzie rozliczał inwestycje zamknięte w 2025 roku. W rezultacie wykazałby stratę, którą mógłby w przyszłości rozliczyć. W końcu to podatnik odpowiada za złożoną deklarację podatkową. Problem w tym, że XTB automatycznie przekazuje PIT-8C także do właściwego urzędu skarbowego. W rezultacie powstałyby rozbieżności, co może skutkować dodatkową kontrolą i koniecznością udzielania wyjaśnień. A po co to komu?

Była strata czy jej nie było? Pytam u źródła!

Pan Wojciech kilka razy próbował wyciągnąć jakieś informacje od obsługi klienta XTB. Niestety odbijał się od ściany. Kolejni konsultanci uparcie ignorowali jego pytania (kilka razy tłumaczyli mu, czym jest scalenie akcji, co akurat rozumiał doskonale) lub pisali, że „rozliczenie zostało przeprowadzone poprawnie”.

Czytelnikowi jednak matematyka średnio się zgadzała, więc nie pozostało nic innego jak zwrócić się do mnie po pomoc. A ja od razu poprosiłem XTB o wyjaśnienia. Na odpowiedziach zależało mi tym bardziej, że XTB jest partnerem akcji edukacyjnej „Subiektywnie o Finansach” (tutaj można zapoznać się z akcją). Czego się dowiedziałem?

Zapytałem o to, czy opisany przypadek został poprawnie rozliczony czy też wystąpił jakiś błąd techniczny. W odpowiedzi zaznaczono, że trzeba rozróżnić dwie warstwy opisanego zdarzenia: prezentację danych w platformie XTB oraz uwzględnienie (lub nieuwzględnienie) księgowań wynikających ze scalenia akcji w rozliczeniu podatkowym.

„W platformie XTB w historii rachunku (operacje gotówkowe) widoczny jest przychód w postaci kompensaty za ułamkowy udział (księgowanie gotówkowe) oraz koszt zakupu akcji (wyksięgowanie środków na zakup w dniu realizacji zlecenia zakupu – wydatek środków na zakup pozostaje widoczny na rachunku), przy czym oba te zapisy nie są powiązane w warstwie prezentacji danych, stąd klient może odnieść wrażenie, że platforma nie prezentuje prawidłowego wyniku. Wiążące z punktu widzenia ustalenia podstawy opodatkowania jest zestawienie PIT-8C”

– przeczytałem w odpowiedzi. Wygląda więc na to, że po prostu sposób prezentacji scalenia akcji w platformie XTB nie jest najbardziej fortunny i zmylił m.in. naszego czytelnika. Szkoda, że suport nie był w stanie tego wyjaśnić czytelnikowi w zrozumiały sposób. Ja sobie profesjonalną obsługę klienta wyobrażam tak, że konsultant wszystko tłumaczy, a ponadto zgłasza do IT potrzebę zmian w aplikacji. No ale to w idealnym świecie, w którym nawet studia są płatne.

„Podkreślamy, że zestawienie PIT-8C za rok 2025 rok będzie zawierało dane, w oparciu o które klient będzie mógł wykazać stratę z inwestycji, czyli koszt nabycia akcji Atos przewyższający kwotę uzyskanej kompensaty gotówkowej odpowiadającej udziałom ułamkowym w jednostkowej akcji po scaleniu”

– dodał przedstawiciel XTB. Nie musiałem nawet przekazać czytelnikowi tych informacji, bo – niezwłocznie po mojej interwencji – otrzymał on telefon od opiekuna konta, który mu to wszystko wyjaśnił. W tym przypadku kontakt był już rzeczowy i panowie wszystko sobie wyjaśnili.

„Dziękuję za pomoc. Bez Pana XTB zamknęłoby temat, a ja zostałbym bez odpowiedzi aż do PIT-8C”

– dodaje Pan Wojciech, który – jakkolwiek głupio to zabrzmi – dzięki interwencji „Subiektywnie o Finansach” doczekał się swojej straty. Zawsze jesteśmy do Waszej dyspozycji! Choć nie ukrywam, że zdecydowanie wolimy sytuacje, w których dzięki nam czytelnicy księgują zyski.

Wnioski końcowe? Nie po raz pierwszy proszę firmy (nie tylko brokerów, generalnie firmy) o nieustanne przeszkalanie obsługi klienta. Często na pierwszej linii kontaktu z klientem, a więc na linii, która świadczy o Waszym wizerunku, znajdują się osoby kompletnie nieprzygotowane do pracy. Zajmują się głównie wciskaniem Ctrl+c, Ctrl+v. Sam wielokrotnie przebijałem się przez mur niewiedzy supportu.

Dlatego – szkolenia, szkolenia i jeszcze raz szkolenia. Gdyby w powyższym przykładzie support od razu wyjaśnił panu Wojciechowi o co chodzi, to całej sprawy by nie było. A w zamian dwie różne osoby potwierdzały, że wszystko zostało poprawnie rozliczone. Oprócz tego warto stale udoskonalać aplikację mobilną.

A inwestorom indywidualnym polecam śledzić zdarzenia korporacyjne dotyczące spółek, w które zainwestowaliście. Domy maklerskie publikują takie komunikaty w bardziej lub mniej przejrzystej formie. Można też po prostu wybrać ETF-y, czyli bardzo wygodne narzędzia do pasywnego inwestowania w cały, konkretny rynek. Mają niskie opłaty za zarządzanie, a zdejmują z nas ciężar dodatkowej analizy.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach”.

Zdjęcie główne: gpointstudio / Freepik