Ponad 1,6 mld zł żywej gotówki potrzebowałby dziś Getback, by normalnie funkcjonować i spłacać swoje zobowiązania. Nie zabrakło za to pieniędzy na sowite wynagrodzenie zarządu. Konrad Kąkolewski wypłacił sobie pensję godną prezesa dużego banku. Przejrzałem dla Was opublikowane właśnie wstępne sprawozdanie finansowe Getback za zeszły rok. Oto najciekawsze kawałki, które zauważyłem

Patrząc na cyfry znajdujące się w sprawozdaniu finansowym Getback – wstępnym, jeszcze przed audytem – można się zastanawiać: jak to w ogóle było możliwe? Wygląda na to, że szefowie drugiego największego windykatora na rynku realizowali straceńczą strategię, która musiała się skończyć uderzeniem o skały. Firma już w 2016 r. jechała po bandzie jeśli chodzi o tempo wzrostu, ale w 2017 r. to była już jazda bez trzymanki.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jak to się kręciło? Aż trudno uwierzyć

Getback w 2016 r. kupił pakiety wierzytelności za 564 mln zł, zaś w 2017 r. – już za 1,44 mld zł. W tym samym czasie spłaty od osób zadłużonych zwiększyły się w znacznie mniejszym stopniu – z 335 mln zł do 443 mln zł. Miliardową dziurę spółka pokrywała oczywiście emisjami obligacji. Jednak w 2017 r. ani na jotę nie zmieniła się struktura zadłużenia – aż połowę wciąż stanowił dług krótkoterminowy!

Żeby było zabawniej: ów krótki dług był coraz wyżej oprocentowany. To zrozumiałe, im bardziej zadłużona firma, tym więcej musi płacić za refinansowanie działalności. W 2016 r. połowa obligacyjnego zadłużenia firmy była oprocentowana na 5,5% rocznie, a w 2017 r. – już na 6,4%. Zaś jedna czwarta długu firmy miała oprocentowanie rzędu 8-9% rocznie.

W ramach samobójczej strategii zarząd sprzedawał coraz więcej obligacji z opcją pozwalającą klientom żądać ich wykupu. W 2017 r. taką klauzulę miała mniej więcej jedna trzecia emitowanych obligacji, zaś w 2018 r. – już niemal wszystkie (a na początku tego roku spółka zdążyła jeszcze sprzedać obligacje za 444 mln zł).

To dawało gwarancję, że przez najbliższe lata spółka będzie musiała gonić w piętkę i szybko wymieniać wygasające obligacje na nowe, ponosząc coraz wyższe koszty zadłużenia. Same tylko odsetki w 2017 r. pochłaniały 155 mln zł (ponad trzy razy więcej, niż w poprzednim roku!). Utrzymanie pracowników to kolejne 140 mln zł, a kupowane w innych firmach usługi – 185 mln zł. I jeszcze pozostałe koszty operacyjne, które – nie licząc jednorazowego odpisu zmniejszającego wartość firmy – wynosiły 300 mln zł.

Czytaj też: Kupili obligacje Getback, a teraz drżą o swoje pieniądze. Bo polski rynek obligacji to proteza

Czytaj też: Układ obligatariuszy z Getbackiem, czyli nie mamy pańskiego płaszcza i…

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

Malowanie trawy na zielono i… 1,3 mld zł straty

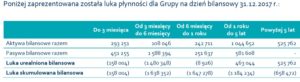

Krótko pisząc: firma, która odzyskiwała z kupionych wierzytelności niecałe 450 mln zł, na swoje utrzymywanie wydawała, lekko licząc, dwa razy tyle. A różnicę pokrywała emitując coraz droższe obligacje. Nic dziwnego, że w końcu straciła płynność. Ze sprawozdania wynika, że na koniec zeszłego roku luka płynności – czyli oczekiwana różnica między gotówką wpływającą a wypływającą – nawet dla okresu trzymiesięcznego przyszłej działalności wynosiła 160 mln zł. A w ciągu pół roku wzrosłaby do 1,6 mld zł.

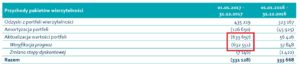

Do tego wszystkiego dochodzi jeszcze kwestia „malowania trawy na zielono”. Spółka, by ukryć przynajmniej częściowo widmo nadciągającej niewypłacalności, bardzo optymistycznie wyceniała „spłacalność” portfeli, które nabyła. Nowy zarząd – być może przesadzając w drugą stronę – zaktualizował wartość prognozowanych przychodów z pakietów wierzytelności o 640 mln zł.

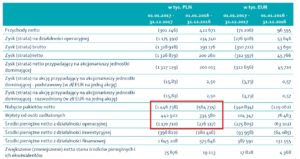

Połączmy to wszystko. Mamy więc niecałe 450 mln zł przychodów ze spłat zadłużonych klientów, prawie 900 mln zł kosztów funkcjonowania firmy (w tym 150 mln zł samych odsetek od obligacji), 640 mln zł zmniejszenia wartości księgowej posiadanych portfeli długów oraz 180 mln zł zmniejszenia wartości firmy (po zbyt drogim zakupie firmy windykacyjnej EGB).

Wynik? Prawie 1,33 mld zł straty netto. Firma nie tylko przejadła w ciągu jednego roku cały kapitał wypracowany przez lata generowania zysków (aby to pokryć posiadacze akcji musieliby zrobić zrzutkę 15,8 zł na każdą akcję), ale dziś ma wręcz 622 mln zł luki kapitałowej. A żeby tę lukę w kapitale móc zacząć odpracowywać przyszłymi zyskami, firma potrzebuje na cito 1,6 mld zł żywej gotówki na spłatę krótkoterminowych długów.

Czytaj też: Tak Getback malował trawę na zielono. KNF ujawnia manewry księgowe

Czytaj też: Czy Getback stosował kreatywną księgowość? Specjaliści wzięli jego raporty i…

Zarząd dostał sutą nagrodę, ale co z wierzycielami?

Za tę jazdę trzymanki – drodzy akcjonariusze i posiadacze obligacji – zapłaciliście byłemu zarządowi Getbacku za zeszły rok nie mniej, ni więcej, tylko prawie 16 mln zł. Sam tylko prezes Konrad Kąkolewski zainkasował ponad 3,3 mln zł. W tym 1,2 mln zł premii za wyniki.

Czytaj też: Nowy zarząd odcina się od prezesa Kąkolewskiego i wstrzymuje mu wypłaty pensji w ramach wypowiedzenia

Czy znajdzie się ktoś, kto dostarczy Getbackowi płynność, by mógł dalej działać, skoro siedzi w niej ten sam akcjonariusz, który bezczynnie przyglądał się katastrofie? I czy jednocześnie wierzyciele zgodzą się zredukować zadłużenie?

„Spółka zakłada możliwość kontynuowania bieżącej działalności przez okres najbliższych dwunastu miesięcy od daty sporządzenia niniejszego sprawozdania finansowego mimo istniejących na dzień sporządzenia niniejszego sprawozdania wymagalnych zobowiązań finansowych oraz naruszenia postanowień umów kredytowych i warunków emisji obligacji”

– czytam w sprawozdaniu finansowym. Getback w ramach restrukturyzacji chce zmniejszyć skalę działania, sprzedać zbędne aktywa, zmniejszyć koszty i ulepszyć zarządzanie portfelami długów i dzięki temu powoli spłacać zadłużenie. Ale czy to się bardziej opłaci, niż postawienie spółki w stan upadłości?

Majątek firmy windykacyjnej to głównie portfele wierzytelności – warte w księgach firmy 1,75 mld zł. A zobowiązania, wliczając w to ujemny kapitał własny, wynoszą 2,9 mld zł. Jak widać spółka nie ma szans, by oddać wszystkie pieniądze, bo za dużo ich „przepaliła”. Po ogłoszeniu bankructwa pakiety wierzytelności pójdą na licytację za połowę, może jedną trzecią wartości. Dobrze będzie jeśli uda się odzyskać miliard. Po potrąceniu kosztów komornika wierzyciele mogą odzyskać 25% pieniędzy.

Bardziej opłacalny dla wszystkich byłby jakiś sensowny układ. Jeśli w ciągu kilku lat (sześciu? ośmiu?) uda się uzyskać te 1,75 mld zł ze spłat, a do tego firma wdroży plan oszczędnościowy i będzie generowała bieżące zyski, to może większość kasy da się odzyskać? Swój pomysł na plan restrukturyzacyjny zgłosił Leszek Czarnecki (jego banki są wierzycielami, podobnie jak Raiffeisen i Alior). Pytanie co na to Abris, główny akcjonariusz, którego udziały według tego planu mają być mocno rozwodnione.

zdjęcie tytułowe: Pixabay.com