Czy zastanawialiście się kiedyś ile znaczy dla nas marka przy wyborze banku? Czy bank mający lepszą markę i reputację jest wybierany częściej, niż bank mało znany lub o zszarganej reputacji? Częściej przynosimy do niego pieniądze? Chętniej zaciągamy kredyty? Lubimy mieć w takim banku konto i kartę? A może jest wręcz przeciwnie: wszystkie banki oferują mniej więcej to samo, więc liczy się wyłącznie cena? I nie ma znaczenia „fajność” banku, tylko opłacalność produktu?

Kiedyś cytowałem badania, z których wynikało, że przy depoytach marka ma znaczenie – całkiem duża grupa klientów zaniesie swoje pieniądze do banku większego, bardziej rozpoznawalnego, za którym stoi tradycjna „państwowości”. To dlatego dwa największe banki w Polsce – PKO BP oraz Bank Pekao – zebrały w sumie chyba jedną trzecią wszystkich naszych depozytów. Płacą grosze, mają identyczne gwarancje państwowe jak mniejsze banki, a mimo wszystko całkiem pokaźna grupa klientów uważa, że tylko w PKO BP pieniądze są bezpieczne.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nieco szerzej na kwestię bankowej marki spojrzała firma Deloitte w opublikowanych niedawno badaniach. Było to całkiem duże przedsięwzięcie, bowiem porównano siłę bankowych marek z siłą marek w innych branżach. Porównano też związaną z markami wrażliwością cenową klientów.

Szersze spojrzenie wynikało z tego, że konsumentów pytano nie tylko o to w którym banku złożyliby depozyt, lecz ogólnie o korzystanie z jego usług – głównie przez pryzmat konta bankowego i podstawowych usług z nim związanych. De facto więc było to badanie odpowiadające na pytanie z którą bankową marką bylibyśmy skłonni związać się na dłużej, powierzyć jej domowe finanse.

W bankach dobra marka odpowiada tylko za 19% decyzji klienta! To bardzo mało

Okazuje się, że w przypadku banków marka ma dużo mniejszy wpływ na nasze decyzje zakupowe, niż w przypadku innych towarów i usług. Deloitte oszacował, że siła marki decyduje o naszych wyborach dotyczących np. konta bankowego tylko w 19%. Podobnie bez większego znaczenia marka firmy jest w przypadku usług telekomunikacyjnych.

Czytaj też: Co chcielibyście dostać w prezencie? Wymarzone marki to…

Czytaj też: Oto najpotężniejsze marki świata. Ile są warte? Rządzą USA i Azja

W przypadku sklepów detalicznych i stacji benzynowych znaczenie marki jest nieco większe, zaś w przypadku samochodów i elektroniki – odpowiada za 40% każdej z naszych decyzji. Nawet jeśłi coś jest tanie, to może nie wygrać w walce z gadżetem droższym, ale mającym lepszą reputację i silniejszą markę.

Banki mają nie tyle słabe marki, co niesprofilowane. W większości przypadków bank jest w oczach klienta po prostu firmą obracającą pieniędzmi. Jedyną kategorią „tematyczną”, którą klienci wyróżniają w przypadku banków jest „bank dla łowców okazji”. Nie znaczy to, że marka w ogóle nie ma żadnego znaczenia przy wyborze usług bankowych. Co to to nie. Klienci banku o lepiej ocenianej marce są skłonni płacić za usługi o jakieś 2,6 zł więcej, niż klienci banku o marce słabej lub niezidentyfikowanej.

To oczywiście średnia wynikająca z „zeznań” wielu klientów. W przypadku poszczególnych osób wrażliwość cenowa dotycząca bankowych marek może być większa lub mniejsza. Te 2,6 zł to oczywiście niewiele, choć trzeba pamiętać, że mówimy o instytucjach obsługujących po kilka milionów klientów. To oznacza, że w skali roku bank o silnej marce może zarobić o kilkadziesiąt milionów w skali roku więcej, niż bank o marce takiej-sobie.

Czytaj też: Jeśli pieniądze rządzą światem, to kto rządzi pieniędzmi? Oto ranking potęg!

Czytaj też: Kupiłeś coś? Pochwal się na Fejsie i odbierz premie. Tak będą teraz płacili za lojalność

Mówimy o branży, w której siła marki odpowiada zaledwie w 19% za decyzje zakupowe. Gdyby banki zwiększyły udział marki w decyzjach zakupowych klientów do 30% (czyli ciut więcej, niż w przypadku sklepów spożywczych, ale wciąż mniej, niż w przypadku elektroniki) to mogłyby żądać za swoje usługi – oczywiście mówimy o bankach, które miałyby wyróżniające się marki – nawet 4,9 zł miesięcznie więcej. W skali roku to by mogło odpowiadać za kilkaset milionów złotych więcej przychodów. „Za darmo”. Choć niezupełnie za darmo. Za porządną markę.

Łatwo powiedzieć, gdy przecież banki są w coraz większym stopniu ofiarami trendów takich jak komodyzacja ich usług oraz „niewidzialność” – ludziom jest wszystko jedno jak nazywa się firma, która dostarcza im prąd, gaz i… usługi bankowe. To jest już commodity, czyli „towar”, w którym brand nie ma znaczenia. Więcej o tych trendach pisałem omawiając ostatni raport McKinsey’a o przyszłości banków.

Czytaj też: Oto cztery trendy, które niszczą banki. Co może je uratować?

Choć banki zarabiają przede wszystkim na odsetkach, czyli na różnicy między oprocentowaniem depozytów i kredytów, znaczącą część przychodów bankowcy mają z opłat i prowizji. W pierwszej połowie bieżącego roku zapłaciliśmy im z tego tytułu 8,8 mld zł. Rekordowy pod tym względem był 2012 r., gdy usługi bankowe kosztowały nas ponad 18 mld zł.

Czego bankom brakuje, żebyśmy chcieli im więcej płacić?

Czego bankom brakuje, by wejść na ten wyższy poziom „doceniania” marki przez klientów? O ile w ogóle możliwe byłoby odwrócenie trendów polegających na komodyzacji i „niewidzialności” banków? Za badań wynika, że klientom stosunkowo najbardziej brakuje w bankach poczucia bezpieczeństwa i atrakcyjnych warunków finansowych. W sumie – prostej, przejrzystej, fair oferty. Tylko tyle i aż tyle.

W dodatku te dwie kluczowe cechy w stosunkowo dużym stopniu nie zaspokojone. Gdy spytano klientów marek z różnych branż ile brakuje im do ideału, w bankach ten dystans był relatywnie największy (np. w przypadku samochodów brakuje trochę bezpieczeństwa i trochę niezawodności, bezawaryjności).

To wszystko oznacza, że banki mają do zagospodarowania spory potencjał. Jeśli zwiększą siłę marek, to będą mogły brać nawet 5 zł miesięcznie więcej od każdego klienta. Co trzeba w tym celu zrobić? Oczywiście podstawą jest prosta, fair oferta dająca klientowi poczucie bezpieczeństwa i partnerstwa.

Deloitte podkreśla też, że duże znaczenie ma oferowanie angażujących klienta emocjonalnie produktów, jakość obsługi i zrozumiała komunikacja z klientami. I budowa „ekosystemu” finansowego, który pozwoli uczestniczyć w życiu klientów – np. partnerstw z sieciami hoteli, producentami elektroniki itp. I w tym aspekcie wnioski Deloitte zaczynają się zbliżać do ustaleń McKinsey’a.

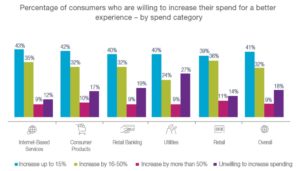

11% klientów zapłaci nawet dwa razy więcej, jeśli…

Wpływ przyjaznej relacji z klientami – a ściślej pisząc, pozytywnych doświadczeń klientów z marką – na kasę bankową opisuje też raport Cap Gemini. Wynika z niego, że przygniatająca większość klientów deklaruje gotowość do płacenia więcej za dobrą obsługę. Dobra obsługa to nie to samo co dobra marka, ale w dużej części przypadków dobra marka jest obietnicą dobrej obsługi. 11% klientów mogłoby płacić nawet ponad 50% więcej.

Tylko 42% klientów uważa, że ich banki są klientocentryczne. Co ciekawe, same banki uważają tak dwukrotnie częściej. Gratulujemy dobrego samopoczucia 😉

Dobra wiadomość jest taka, że mniej, niż co piąty klient banku po negatywnym doświadczeniu z marką bankową przestał korzystać z jej usług tego banku. Albo wydaje nam się, że we wszystkich bankach jest tak samo słabo, albo… jesteśmy zbyt mocno związani z bankami kredytowo, by z tak błahego powodu jak beznadziejna jakość obsługi rezygnować z usług tego banku ;-).

Czytaj też: Dostała list z banku, po którym wciąż nie może się pozbierać. Chcieli dobrze, a wyszło jak zwykle

źródło zdjęć: Pixabay.com