Dla banków – i to wszystkich, jak świat długi i szeroki – zaczyna się nowa, nieznana dotąd era – prognozuje McKinsey, czołowa globalna firma doradcza, w swoim najnowszym raporcie poświęconym branży finansowej. McKinseya warto słuchać, bo jest to kuźnia finansowych kadr, chyba połowa prezesów polskich banków kiedyś tam pracowała ;-). Według McKinseya banki w Europie, dotknięte przez plagę niskich stóp procentowych oraz przez konkurencję firm technologicznych, mogą w ciągu najbliższych lat stracić ponad 110 mld dolarów zysków.

I jeśli te prognozy się sprawdzą, to w 2020 r. będą generowały dla swoich akcjonariuszy już tylko 1-2% zysku z zainwestowanego przez nich kapitału (to tzw. wskaźnik ROE). W krajach rozwijających się – np. w Europie Środkowej, ale też w takich krajach jak Brazylia, Chiny, czy Rosja – wpływ cyfryzacji, firm technologicznych wchodzących bankom w szkodę i niskich stóp procentowych będzie nieco mniejszy, ale tu za to dużym problemem będzie wolniejszy wzrost kredytów i spadek ich jakości. Czas wejść w pikantne szczegóły.

- Pytają, skąd mamy pieniądze, co zamierzamy za nie kupić, żądają potwierdzania danych lub aktualizacji dokumentów. Skąd rosnąca ciekawość banków? [POLECA ING]

- Niemiecki bank centralny przystępuje do obrony gotówki. I rysuje trzy scenariusze zmian w świecie płatności. Czy to może być dobry wzór dla nas? [POLECA EURONET]

- Dobry rok dla inwestujących w obligacje? Rozmowa z zarządzającym funduszami [zaprasza UNIQA TFI]

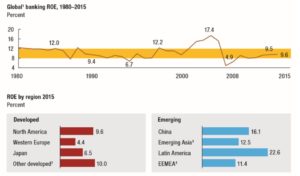

ŚWIAT WŁAŚNIE WALI SIĘ BANKOM NA GŁOWĘ. W ciągu ostatnich 30 lat bankowy biznes nie był może oazą spokoju, ale długoterminowo ci, którzy zainwestowali swój kapitał w akcje banków, wyciskali z niego 8-12% zysku w postaci wzrostu wartości aktywów bankowych przypadających na akcję lub w wypłacanych dywidendach. Zdarzały się odchyły w tę i wewtę, ale zasadniczo rentowność (patrząc przez pryzmat wskaźnika ROE) bankowego biznesu była przewidywalna.

W USA z banków „wyciska” się wciąż jakieś 10% zwrotu z kapitału, w Europie – nieco ponad 4%, w Japonii – 6,5%, a w „naszej” części świata patrząc przez pryzmat stopnia rozwoju – nazywają „nas” jako EEMEA: w czyli Europie Środkowej, na Bliskim Wschodzie i w Afryce – to wciąż powyżej 11%. Biorąc pod uwagę, że średnia stopa zwrotu z inwestycji na rynku akcji to 7-8% w skali roku, na obligacjach zarabia się 5-6%, a na depozytach – 0-3% – inwestowanie w banki do tej pory nie było złym biznesem.

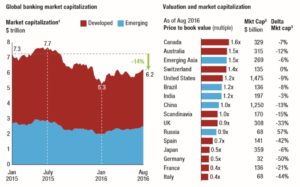

I to się właśnie kończy. McKinsey policzył, że tylko w ciągu ostatnich dwóch lat wartość rynkowa wszystkich działających na świecie banków skurczyła się o 14%, czyli o prawie… bilion dolarów! Tak, tak, banki światowe są dziś warte jakieś 6,2 biliona dolarów (6200 miliardów „zielonych”), z czego prawie bilion im wyparowało, bo inwestorzy mniej optymistycznie oceniają przyszłość tego biznesu. Na tyle mniej optymistycznie, że w krajach Europy Zachodniej za jedno euro majątku banku (patrząc na jego wartość księgową) płaci się na giełdzie 0,4-0,5 euro. To tak, jakbyś kupił mieszkanie za 500.000 zł, a teraz było warte 250.000 zł. Ale w Kanadzie, Australii, czy wschodzącej Azji (czyli nie uwzględniając Japonii) wciąż majątek banków wyceniany jest przez inwestorów wyżej, niż w księgach rachunkowych banków.

Wprawdzie McKinsey nie podaje wyceny rynkowej majątku banków w Polsce, ale zerknąłem na dane na ten temat wyliczane przez portal Stooq.pl i wychodzi, że u nas wciąż są banki, których majątek na giełdzie jest wyceniany wyżej, niż w księgach rachunkowych – w przypadku BZ WBK jest to 1,6 zł za złotówkę majątku, w przypadku ING – 1,9 zł za złotówkę, a dla Banku Pekao – 1,4 zł za złotówkę. Choć oczywiście są banki – jak Getin – w przypadku których wycena jest kiepska – jakieś 0,3 zł za złotówkę majątku zapisaną w księgach banku.

75% BANKÓW W EUROPIE JUŻ DZIŚ „W CENIE ZŁOMU”? Generalnie jednak przewidywania co do przyszłości bankowego biznesu są nieciekawe, o czym świadczy stopniowy spadek wyceny rynkowej wartości majątku banków w ciągu ostatnich 10 lat. Według wyliczeń McKinseya jeszcze w 2006 r. za jednego dolara wartości księgowej banku w krajach rozwijających się inwestorzy byli gotowi płacić 2,5-3 dolary, a w przypadku banków działają”cych w krajach rozwiniętych – 2 dolary. Teraz jest to w obu kategoriach tylko 0,8-1 dolar za każdego dolara wartości księgowej majątku. W przypadku wszystkich banków japońskich, 75% europejskich, połowy banków w Azji i regionie EEMEA (to my, bez urazy ;-)) oraz 20% banków amerykańskich dziś majątek jest przez inwestorów rynkowo wyceniany poniżej wyceny w księgach rachunkowych banków. To oznacza, że posiadacze kapitału nie wierzą, że ten majątek da się wykorzystywać w sposób powiększający jego rentowność w przyszłości.

Choć oczywiście przychody banków wciąż rosną – nawet jeśli ich koszty rosną jeszcze szybciej ;-)) – co pokazuje kolejny wykres. Na nim najciekawszy jest zebrany w kilku zaledwie słupkach potencjał banków z różnych części świata. Zobaczcie – jedną trzecią przychodów światowej branży bankowej (przed potrąceniem strat na złych kredytach, co może mieć znaczenie u takich asów jak Chińczycy ;-)) generują banki amerykańskie! A już ponad 20% – banki chińskie. A my – EEMEA, czyli Europa Środkowa, Wschodnia, Bliski Wschód i Afryka – w sumie tylko raptem kilka procent. Oto nasze miejsce w szeregu. Europa kontynentalna też zresztą jakoś specjalnie nie powala na kolana swoją potęgą.

NISKIE STOPY I FINTECH ZNISZCZĄ 10% PRZYCHODÓW BANKÓW. Co najbardziej niszczy i w przyszłości będzie niszczyło zyski banków? Te czynniki to przede wszystkim utrzymujące się niskie stopy procentowe (tani i łatwo dostępny pieniądz oznacza, że marża na handlowaniu nim też nie może być tak duża, jak w czasach drogiego pieniądza) oraz tzw. digital disruption, czyli cyfrowe zmiany sprawiające, że banki przestały mieć monopol na pośrednictwo w różnych operacjach finansowych.

Teraz nie trzeba do tego ani placówki, ani bankowca, ani zarządzanego przez banki systemu – wiele funkcjonalności da się ogarnąć przez smartfona, zaś ich dostarczaniem zajmują się nie banki, tylko firmy technologiczne. Przykłady? Jedna czwarta polskiego rynku pożyczek do 4000 zł jest już w rękach niebankowych firm pożyczkowych. Przynajmniej jedną trzecią rynku wymiany walut zgarniają niebankowe internetowe kantory. Jak bardzo to wszystko ograniczy rentowność banków w przyszłości?

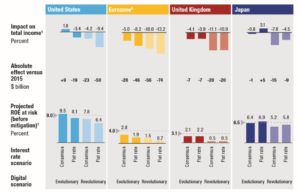

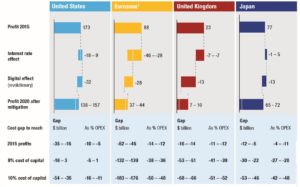

Według McKinseya w najgorszym scenariuszu rewolucyjnych zmian cyfrowych i utrzymujących się niskich stóp procentowych przychody banków w ciągu najbliższych pięciu lat mogą spaść w USA o 10%, w strefie euro – o 13%, w Wielkiej Brytanii – o 11%, a w Japonii o 4,5%. Jeśli zaś chodzi o wskaźnik ROE generowany przez banki, to może zjechać w USA do 6,5%, w Europie i Wielkiej Brytanii – do 0,7-0,5%, a w Japonii do 6%.

Jak czytać wykres poniżej? Dwa pierwsze słupki dotyczące każdego z regionów świata prezentują skutki ewolucyjnego i rewolucyjnego scenariusza na „rynku” stóp procentowych (słupki na górze pokazują wpływ na przychody, te na dole – wpływ na ROE, zaś pomiędzy nimi są cyferki obrazujące spadek przychodów w zielonych dolarach ;-)). Słupki trzeci i czwarty dotyczące każdego z regionów świata dotyczą skutków nałożenia na kwestię stóp procentowych skutków cyfrowej konkurencji dla banków (słupek trzeci dotyczy zmian łagodniejszych, a czwarty – rewolucyjnych).

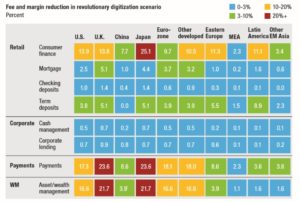

PŁATNOŚCI I SZYBKA GOTÓWKA: TU BANKI STRACĄ DO 25% RYNKU! Na wykresie poniżej macie prognozę McKinseya dotyczącą tego w jakie części bankowego biznesu najbardziej uderzą zmiany cyfrowe, fintechy i ogólna swoboda przepływu wszystkiego w dobie internetu. Generalnie są to – i będą w przyszłości – przychody, które banki do tej pory generowały z rynku consumer finance (czyli pożyczki gotówkowe, karty kredytowe, finansowanie konsumpcji) oraz z prowizji od pośrednictwa przy płatnościach (prowizje kartowe, spready walutowe, prowizje od przelewów). W niektórych krajach rozwiniętych po kieszeni dostaną też banki zajmujące się tzw. wealth management (zapewne dlatego, że zarządzaniem majątkiem będą się mogły zająć algorytmy, automaty i roboty finansowe, zamiast omylnych doradców inwestycyjnych).

Jeśli chodzi o przychody z consumer finance to McKinsey szacuje, iż w ciągu kilku najbliższych lat banki stracą mniej więcej 10% tych przychodów (w Europie Środkowej 11,3%), a w niektórych krajach – nawet 25%. Jeśli chodzi o przychody z płatności, to skala może być podobnIe (w Europie Środkowej 8,6%, w najbardziej dotkniętych krajach – prawie 24%). Digitalizacja raczej nie dotknie bankowości hipotecznej i korporacyjnej, ale może uszczknąć trochę przychodów banków z depozytów terminowych (zapewne z powodu ekspansji pożyczek społecznościowych i crowdfundingu, czyli możliwości zbierania pieniędzy na nowe przedsięwzięcia przez internet, bez pośrednictwa banków). W naszej części Europy możliwy spadek przychodów banków z depozytów terminowych jest szacowany na 5,5%.

ZA PIĘĆ LAT ZYSKI BANKÓW W EUROPIE SPADNĄ O POŁOWĘ? McKinsey oszacował też o ile banki będą musiały ściąć swoje koszty, żeby dostosować się do opisanych wyżej zmian. W przypadku banków amerykańskich roczne zyski branży zjechać mogą do 2020 r. z obecnego poziomu 173 mln dolarów nawet do 138 mld „zielonych”. W zależności od tego jak drogi będzie kapitał, który banki muszą pozyskać, żeby zarabiać pieniądze, może do oznaczać konieczność ścięcia kosztów od zera do nawet 54 mld „zielonych”. W przypadku banków w strefie euro zyski prawdopoodbnie spadną aż o połowę – z obecnego poziomu 88 mld dolarów do 37-44 mld „zielonych”, co oznaczać będzie konieczność ścięcia kosztów w najbardziej optymistycznym wariancie o 51 mld dolarów, a w pesymistycznym – o 68 mld „zielonych”.

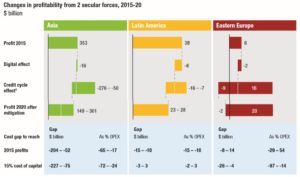

W przypadku banków w Europie Środkowej baza rentowności jest wyższa, a wpływ „cyfrowości” i niskich stóp na wyniki – mniejszy, więc i potencjalna dziura kosztowa do załatania mniejsza (od 4 do 26 mld dolarów). Inna sprawa, że w tym przypadku niepewność prognozy wystwionej przez McKinseya jest oblrzymia. Z obecnego poziomu 6 mld dolarów zyski branży bankowej w Europie Wschodniej mogą wzrosnąć do 20 mld „zielonych” lub zamienić się w dwumiliardową stratę.

CO BANKI MOGĄ ZROBIĆ, BY PRZETRWAĆ? Skoro los banków – zwłaszcza w Europie – jest niepewny, to będą musiały znaleźć sobie nowe źródła przychodów (być może zarabiać na zmianie naszych przyzwyczajeń konsumenckich, bo przecież do tego sporwadzają się najbardziej skuteczne programy lojalnościowe, rabatowe i punktowe), unowocześniać się, by zapewniać klientom serwis dostosowany do coraz bardziej nowoczesnego świata (więcej usług dostępnych „od zaraz” i zdalnie, w kanałach mobilnych) oraz poprawiać jakość obsługi klientów. Z wyliczeń McKinseya wspomnianych w raporcie wynika, że każdy wzrost poziomu satysfakcji klientów o 10% przekłada się na 2-3% wzrostu przychodów dla banku.

To oznacza, że jeśli banki przestaną wkurzać ludzi, to może i stracą część rynku na rzecz fintechów i być może stracą też część rentowności z powodu niskich stóp procentowych, ale za to zwiększą – najlepsze nawet o kilkanaście procent – przychody z obsługi dotychczasowych klientów. Porównując te kilkanaście procent ze stratami 10% przychodów wynikającymi z niekorzystnego otoczenia – to jest opcja nie do pogardzenia. Co jest najważniejsze dla klientów i co sprawi, że banki przestaną ich wkurzać? Lista jest długa i niespecjalnie zaskakująca.

UCZCIWOŚĆ NAJWAŻNIEJSZA. A POTEM „BYCIE POD RĘKĄ”. Według McKinseya na pierwszym miejscu jest przejrzystość, transparentność cen. A więc: nie kantujemy, nie ukrywamy opłat, pokazujemy klientowi prawdziwy koszt usługi, a on może skorzysta, a może nie, lecz na pewno doceni i być może wróci do nas w innej sprawie. Po drugie: stałe „bycie pod ręką”, czyli możliwość skontaktowania się z bankiem dowolnym sposobem wybranym przez klienta.

Bank ma być w smartfonie, tablecie, przez telefon, w placówce i klient ma mieć łatwość komunikowania się z nim. Klienci oczekują też, że będą mogli monitorować stan bardziej skomplikowanych procesów online (np. na jakim etapie jest zakładanie mojego konta albo mój wniosek o kredyt hipoteczny). Chcą również jak największej liczby produktów dostępnych natychmiast, choćby w formule cyfrowej (wirtualna karta, finansowanie potrzeb konsumpcyjnych kredtem „na klik”. Jest też kilka innych punktów, których już nie będę omawiał (wykres macie powyżej).

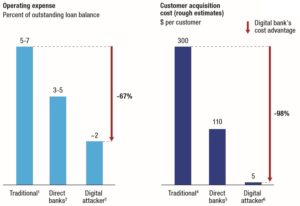

ILE KOSZTUJE POZYSKANIE KLIENTA? 300 „ZIELONYCH” ALBO… PIĘĆ. Banki mają do wyboru: albo zapewnić klientom ekstraordynaryjną, wysokiej jakości obsługę z bonusami niedostępnymi gdzie indziej, albo… paść ofiarą digitalizacji. Bo bank występujący wyłącznie w kanałach cyfrowych – przez smartfona I tablet, będzie miał ogromną przewagę kosztową nad bankiem tradycyjnym, co musi się przełożyć na cenę. Jeśli klient ma płacić więcej, niż w banku cyfrowym, to musi dostać za to ekstra-obsługę, bo inaczej pójdzie tam, gdzie taniej, czyli do banku w smartfonie.

Z wyliczeń McKinseya wychodzi, że banki cyfrowe mają o dwie trzecie niższą bazę kosztową w relacji do posiadanego portfela kredytowego. Dwie trzecie! Jeszcze bardziej miażdżące są dane dotyczące tego ile kosztuje pozyskanie klienta przez bank tradycyjny (mniej więcej 300 dolarów na klienta), przez bank internetowy (110 dolarów) oraz przez bank cyfrowy, działający tylko na urządzeniach mobilnych (5 dolarów). Przy tak gigantycznej różnicy bankom tradycyjnym coraz bardziej będzie się opłacało dbać o dotychczasowych klientów.

I to by było na tyle: jak widać analitycy McKinseya przewidują dla banków – zwłaszcza europejskich – duże zmiany, które część z tych banków mogą zmieść z powierzchni ziemi. A jedyną szansą dla bankowców na to, by powalczyć w erze zmieniającego się świata, jest zmienić modele biznesowe i podejście do klientów. Tylko tyle 😉