To jeszcze kilka lat temu była modna inwestycja wśród zamożnych Polaków chcących urozmaicić sobie portfel inwestycji o coś „alternatywnego”. W pewnym momencie wino inwestycyjne było porównywalnie modne jak kupowanie złota w sztabkach. Wino inwestycyjne od 2003 roku drożało niemal bez przerwy, a w latach 2020–2022 to było niemal eldorado dla inwestorów. Jednak od jesieni 2022 roku coś się zepsuło. Wino straciło smak, procenty uleciały, inwestorzy odwrócili kieliszki nóżką do góry. Wino inwestycyjne jednak może wrócić do gry. Dlaczego?

Inwestowanie w wino ostatnio nie przynosi procentów. Przynajmniej po stronie finansowej. W kilka lat ceny obniżyły się nawet o jedną trzecią. Od ponad trzech lat indeksy zmian cen win inwestycyjnych liczone przez firmę Liv-ex spadają. Wielu inwestorom, którzy wchodzili na ten rynek w 2022 roku, pozostaje tylko… upić się na smutno. To akurat zaleta tej klasy aktywów, że jeśli z jakichś powodów traci wartość finansową, to może się jeszcze okazać użyteczna.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ale dość żartów, bo wielu inwestorom nie jest do śmiechu. Od jesieni 2022 roku indeks Liv-ex Fine Wine 50 śledzący ceny 50 najważniejszych win z Bordeaux spadł o około 30%, w dwa lata stracił około 15%. Niewiele lepiej zachował się indeks Liv-ex Fine Wine 100, który pokazuje notowania cen stu najbardziej poszukiwanych szlachetnych win na rynku wtórnym, otóż w trzy lata zniżkował o 30%, w dwa lata o 11%.

Z kolei indeks Liv-ex Fine Wine 1000 śledzący tysiąc win z całego świata – który jest najszerszym miernikiem rynku wina inwestycyjnego, a składa się z siedmiu subindeksów – od jesieni 2022 roku spadł o około 28%, w 2 lata o 13,5%. Bessa nie oszczędziła żadnego z kluczowych regionów dla produkcji wina, a największe straty w ujęciu 2-letnim odnotowały Burgundia (spadek cen o 16,1%) oraz… od zawsze niezwykle wysoko cenione Bordeaux (też spadek o 16%).

Notowania Liv-ex Fine Wine 1000 (5 lat)

Źródło: liv-ex.com

Jak widać na powyższym wykresie, w roku 2025 spadki cen win inwestycyjnych zasadniczo nieco wyhamowały. A w ostatnich miesiącach wino inwestycyjne nawet delikatnie zyskiwało na wartości. Ale trudno powiedzieć, że to był udany rok dla rubinowego trunku zamkniętego w butelkach. Co się stało? Co za plagi spadły na rynek wina inwestycyjnego? Czemu ta klasa aktywów przestała smakować inwestorom? Wyjaśniam. Powodów tego zjawiska jest – jak to zwykle bywa w przypadku takich rynków niedźwiedzia – kilka.

Dlaczego niedźwiedzie (nie) upijają się winem?

Globalny rynek wina inwestycyjnego, przez dekady postrzegany jako oaza stabilności i bezpieczna przystań dla kapitału, przechodzi obecnie przez najbardziej bolesny proces przewartościowania w swojej nowożytnej historii. Indeksy cen wina spadają od jesieni 2022 roku, czyli od momentu, kiedy wystartowała wielka hossa na giełdach. Po spektakularnej hossie na rynku wina z lat 2020–2022, napędzanej przez tani pieniądz i oszczędności z czasów pandemii oraz poszukiwanie aktywów o niskiej korelacji z rynkami finansowymi, nie ma już śladu.

Sektor wina inwestycyjnego zderzył się z wieloma problemami. Mechanizm spadków cen win inwestycyjnych w latach 2022–2025 był napędzany przez splot czynników o charakterze zarówno makroekonomicznym, jak i specyficznym dla samej branży dóbr luksusowych oraz branży alkoholowej.

Zachowanie indeksów akcji i wina od jesieni 2022

Źródło: Liv-ex

Najważniejszym czynnikiem zewnętrznym, który uderzył w wino inwestycyjne, była radykalna zmiana polityki pieniężnej banków centralnych. W świecie zerowych stóp procentowych wino będące aktywem nieprzynoszącym dywidendy było atrakcyjną alternatywą dla gotówki, jednak przy stopach procentowych na poziomie 4–5% koszt utrzymywania zapasów wina stał się zbyt wysoki. Inwestorzy zaczęli przesuwać kapitał w stronę bezpieczniejszych instrumentów dłużnych lub rynków akcji, na których przecież są notowane choćby spółki dywidendowe.

Ponadto pojawił się kryzys konsumpcji win w regionie Azji i Pacyfiku, który przez ostatnią dekadę był głównym silnikiem wzrostu dla Bordeaux i Burgundii. Słabe nastroje konsumenckie w Chinach oraz trwające dochodzenia antydumpingowe dotyczące importowanych alkoholi sprawiły, że popyt na wino inwestycyjne z tego kierunku stał się anemiczny. Zjawisko to szczególnie uderzyło w segment Cognac oraz wina Bordeaux, tradycyjnie preferowane przez chińską klasę wyższą.

Kolejny problem jest taki, że rynek wtórny wina inwestycyjnego wciąż jest zalany winami z roczników 2021 i 2022, które były wprowadzone przy zbyt wysokich cenach. W 2025 roku starsze, dojrzałe roczniki były często dostępne w cenach o 20–30% niższych niż nowe, co uczyniło system En Primeur (zakupu win w beczkach) finansowo nieatrakcyjnym. Producenci w regionie Bordeaux, mimo sygnałów o nadpodaży, zbyt wolno obniżali ceny premierowe, co doprowadziło do załamania zaufania kolekcjonerów.

Wino inwestycyjne tanieje, bo coś zmienia nam się w głowach?

Poza tym społeczeństwa na całym świecie coraz bardziej dbają o zdrowie. Pojawiają się leki hamujące apetyt takie jak Ozempic. Według raportów rynkowych miliony użytkowników tych leków drastycznie ograniczyły spożycie alkoholu, co zaczęło wpływać na globalne wolumeny sprzedaży luksusowych trunków. Równocześnie młodsze pokolenia (np. to zwane Gen Z) wykazują mniejszą skłonność do regularnej konsumpcji alko (również wina) niż pokolenie Baby Boomers, które obecnie „wychodzi” z rynku (łagodnie to ujmując).

Zaś publicyści „The Economist” kilka dni temu napisali: „Spadająca sprzedaż wina odzwierciedla coraz bardziej zatomizowany świat, tu nie chodzi tylko o to, że dbająca o zdrowie młodzież mówi NIE Bordeaux”. No tak, coś w tym jest. Kiedy siedzieliście ostatnio przez wiele godzin w pubie czy w winiarni? Bo ja dawno, daaawno temu…

Tu mała dygresja. Wino z pewnością jest alkoholem premium (jeśli nie pijemy popularnego „jabola” za 10 zł). Tymczasem widać również na świecie odwrót od luksusu i marek premium. Wystarczy spojrzeć na notowania takich spółek giełdowych jak koncern LVMH. Inwestorzy wyraźnie obawiają się, że świat coraz trzeźwiej patrzy na portfele i coraz częściej stuka się w głowę przy zakupie torebki z logo znanego projektanta za 30 000 dolarów czy lnianej koszuli wizytowej za 10 000 euro.

Jednak dla LVMH to segment Wines and Spirits okazał się najgorzej radzącym sobie w 2025 roku, gdyż jego przychody spadły o 8,6%, co było wynikiem słabego popytu na szampana (Moët & Chandon, Dom Pérignon) oraz koniak (Hennessy). Inwestorzy, którzy dotychczas traktowali LVMH jako bezpieczny zakład na wzrost zamożności klasy średniej, muszą zrewidować swoje oczekiwania wobec segmentu alkoholowego, który stał się ofiarą cyklicznego spowolnienia i zmian nawyków konsumenckich.

Notowania LVMH – 5 lat

Źródło: Stooq

Ciężkie chwile przeżywa też notowana na GPW grupa Ambra. Producent alkoholi różnorakich znajduje się w trendzie spadkowym od historycznego szczytu w lutym 2024 roku (kiedy kurs przekraczał 31 zł). Obecnie akcje oscylują w granicach 16–17 zł, co oznacza spadek o niemal 45% w ciągu dwóch lat. Okazuje się, że rynek alkoholu w Polsce przechodzi strukturalną zmianę, a konsumpcja mierzona w litrach systematycznie spada (o ok. 2–5% rocznie).

Ambra, jako lider rynku wina, mocno odczuła spadek siły nabywczej konsumentów oraz zmianę ich podejścia do alkoholu, oto bowiem w okresie wysokiej inflacji i niepewności gospodarczej Polacy rzadziej sięgali po droższe wina, wybierając tańsze zamienniki lub całkowicie rezygnując z zakupów. W raporcie za rok obrotowy 2024/2025 Ambra ujawniła spadek przychodów o 2,1% oraz znaczący spadek zysku netto (o blisko jedną piątą).

Notowania grupy Ambra – 5 lat

Źródło: Stooq

Wróćmy jednak na globalny rynek szlachetnego wina, który w 2025 roku dobił Donald Trump zapewne gustujący w whisky. Na początku marca 2025 r. prezydent USA zagroził 200-procentowymi cłami na alkohol z Unii Europejskiej, co było ciosem, który pozbawił rynek wina tchu. Ostatecznie pojawiło się cło w wysokości 15%, ale nabywcy ze Stanów Zjednoczonych wycofali się (wartość zakupów Amerykanów była w 2025 roku o 43% niższa niż w poprzednim roku), co wygenerowało niemały problem dla kruchego rynku szlachetnych win.

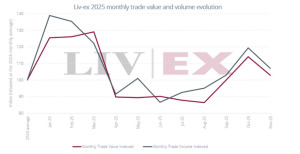

Potem rynek wina otrzymał kolejny cios, o którym już wspominałem. Po nieudanej kampanii Bordeaux En Primeur, podczas której wielu producentów obniżyło ceny tylko po to, by przekonać się, że kolekcjonerzy stracili zainteresowanie, rynek wszedł w letni zastój. Co prawda w całym roku 2025 nabywcy z Europy wykazali rosnące zainteresowanie winem, a wartość ich zakupów wzrosła o 48% w skali roku, jednak to nie uratowało indeksów Liv-ex przed zamknięciem roku na minusach. Również wartość handlu winem w 2025 roku spadła w stosunku do 2024 roku o 5%.

Obroty (wartość i wolumen) na rynku wina szlachetnego w 2025 roku

Źródło: Liv-ex

La Place leży do góry nogami. Wino inwestycyjne się odrodzi?

Niepokoić może bardzo słaba forma win Bordeaux i zjawiska, które ostatnio pojawiły się wokół rubinowego trunku z tego francuskiego regionu. Średni udział win z tego regionu w globalnym handlu winem inwestycyjnym spadł drugi rok z rzędu, do 35% – podaje Liv-ex. Region wydaje się znajdować w punkcie zwrotnym, po – jak to ujmują eksperci – katastrofalnej kampanii En Primeur w roku 2024. A producenci słynnego francuskiego wina z La Place utracili pozycję negocjacyjną.

O co dokładnie chodzi? Co to jest La Place? Otóż to nie plac w jakimś miasteczku nieopodal Bordeaux, lecz system dystrybucji wina działający w regionie od setek lat. Składa się z trzech grup interesantów. Pierwszą są zamki tudzież domy (Châteaux), czyli producenci wina. Drugą są brokerzy (Courtiers), którzy są pośrednikami między zamkami a firmami handlowymi (Négociants) rozprowadzającymi trunek po całym świecie.

Do tej pory bywało przeważnie tak, że handlowcy kupowali niemal wszystko, co oferowały zamki, wierząc, że i tak odsprzedadzą to z zyskiem. Jednak w 2024 i 2025 roku system ten zaczął walić się, bowiem handlowcy zostali z ogromnymi ilościami drogiego wina z poprzednich lat (np. roczniki 2021, 2022), którego nikt nie chciał kupować po bardzo wysokich cenach.

Ponieważ wino zalega w magazynach, handlowcy nie mają pieniędzy (ich płynność finansowa została nadwerężona) i zaczęli odmawiać kupowania win (fachowo: przyjmowania alokacji). Kiedyś nie mogli sobie na to pozwolić, bo zostaliby na stałe usunięci z listy kontrahentów. Ale teraz zaczęli mówić do producentów: „Nie kupię tego wina, nawet jeśli wyrzucisz mnie z listy, bo po tej cenie po prostu mnie nie stać i zbankrutuję”.

Tym samym hierarchia w Bordeaux została wywrócona do góry nogami i producenci, którzy dotychczas mogli narzucać niemal dowolnie wysokie ceny trunku, nagle zostali z winem, którego nikt nie chce kupić, a hurtownicy przestali bać się konsekwencji odrzucania ofert. To sygnał głębokiego kryzysu prestiżowej marki, jaką jest Bordeaux. Analitycy zastanawiają się, co to oznacza dla rynku win Bordeaux. Wedle ekspertów Liv-ex nie można bagatelizować tego, jak wiele szkód marce Bordeaux wyrządza słaba kampania z roku 2024 i powtórnie słaba z roku 2025.

Warto dodać, że w Bordeaux wykarczowano około 8000 hektarów winnic, starając się dostosować podaż do malejącej globalnej konsumpcji win czerwonych. Przy czym Francuzi nie upadli na głowę, bowiem w Kalifornii rok 2025 przyniósł najmniejsze zbiory od blisko 50 lat, co było wynikiem nie tylko trudnych warunków pogodowych, ale przede wszystkim podobnież masowego karczowania winnic. Od października 2024 do sierpnia 2025 roku plantatorzy w Kalifornii usunęli ponad 38 000 akrów winorośli…

Wino inwestycyjne tonie. Cała nadzieja w bankach centralnych?

Co dalej z winem inwestycyjnym? Ożywienie i niewielki wzrost cen w IV kwartale 2025 roku daje nieco nadziei tym, którzy mają wino inwestycyjne pochowane gdzieś w piwnicach czy magazynach. Podobnie jak fakt, że rok 2025 przyniósł zwiększone wolumeny handlu winami o niższych cenach, co może oznaczać, że w kolejnych kwartałach przyjdzie efekt „fali unoszącej wszystkie łódki”. Eksperci liczą również na to, że pieniądze zarobione podczas giełdowej hossy popłyną w końcu (przynajmniej jakaś ich malutka część) na rynek wina.

Być może coś takiego widać już w Hongkongu, gdzie wraz ze wzrostami indeksu Hang Seng zaobserwowano wzrost handlu najwyższej klasy Burgundem. Wedle analityków Liv-ex ceny win (patrząc przez pryzmat notowań indeksów) będą oscylowały wokół uklepanego dna przez cały rok 2026 i będzie to okazja do zakupów. Według nich to szansa na zakup i picie szlachetnego wina, ale też na zbudowanie portfela win w sposób spokojny — z pasji do wina, a nie z chęci szybkiego zarobku.

Analitycy Liv-ex wskazują, że rocznik Bordeaux 2025 będzie musiał zostać wydany na rynek w cenach, które wzbudzą entuzjazm. Wina te będą musiały być oferowane konsumentom po cenach poniżej ceny rynkowej porównywalnych starszych roczników. Kusząca letnia kampania może wypaść w idealnym momencie, aby rynkowe ożywienie weszło na wyższy bieg.

Ponadto wiadomo, że wielu Amerykańskich handlowców lobbuje za wyłączeniem wina z rygoru zaporowych ceł. Na razie mają oni zapasy zacnych europejskich win, ale one będą się wyczerpywały. Gdyby doszło do odblokowania popytu z USA i do podniesienia się popytu z Azji, to byłby splot czynników, który mógłby rozpocząć kolejną hossę na rynku wina inwestycyjnego – przekonują analitycy Liv-ex.

Historia nie powtarza się, ale lubi się rymować. A na rynkach występują cykle. Na rynku wina inwestycyjnego również. Przypomnieli niedawno o tym analitycy portalu Wine Investment. Opublikowali wykres pokazujący, jak rynek szlachetnych win poruszał się w powtarzających się cyklach od 1988 roku do roku 2025. Według nich wzorzec długoterminowy pozostaje spójny i występują wyraźne cykle na rynku trunku.

Oznaczyli je kolorami na poniższym wykresie, gdzie etap zdrowego rynku byka (popyt rośnie, powraca zaufanie, a ceny miarowo idą w górę) mieni się na zielono, etap puchnięcia bańki na żółto (silna dynamika wzrostów przeradza się w nadmierny entuzjazm), etap konsolidacji jest niebieski (nabywcy stają się bardziej selektywni), a etap bessy jest intuicyjnie czerwony (ceny spadają, spekulanci kapitulują). To, co kluczowe, to fakt, że ceny win nigdy nie wracały do poziomów sprzed bańki, a po każdym rynku niedźwiedzia przychodził nowy rynek byka, co umacniało długoterminowy trend wzrostowy.

Notowania indeksu Liv-ex Investables od 1988 r. (cykle)

Źródło: Wine Investment

Trzeba także pamiętać o spadających stopach procentowych. Patrząc na historię, zwykle cykl obniżek kosztu pieniądza wspomagał wydatnie byki harcujące po rynku wina. Trzeba przyjąć założenie, że w obliczu rozpoczęcia obniżek stóp procentowych przez amerykańską Rezerwę Federalną (Fed) oraz Bank Anglii otoczenie dla rynku szlachetnych win staje się bardziej sprzyjające.

Analitycy Wine Investment sporządzili interesujący wykres, który pokazuje ścisłą zależność między stopami procentowymi w Wielkiej Brytanii a cenami szlachetnych win (Liv-ex 50). Okresy niskich lub spadających stóp historycznie wspierały wzrost cen szlachetnych win, ponieważ inwestorzy szukają w takich okolicznościach aktywów utrzymujących wartość, w czasie gdy zyski z gotówki (i depozytów) są mizerne.

Zachowanie indeksu Liv-ex 50 na tle stopy procentowej w Wielkiej Brytanii

Źródło: Wine Investment

Czy tak będzie tym razem? „Jeśli ten wzorzec się utrzyma, możemy znajdować się obecnie u progu kolejnego cyklu wzrostu. Ta cykliczna odporność jest jednym z powodów, dla których szlachetne wino nadal przyciąga kapitał myślący długoterminowo.

Wino to klasa aktywów, która podlega naturalnej korekcie, konsoliduje się, a następnie pomnaża wartość, uważają analitycy Wine investment. I przypominają, że od 2003 roku do 2025 roku, mimo bessy z ostatnich lat, wino jako aktywo drożało średnio o 7,5% rocznie, co jest całkiem przyzwoitym wynikiem – takich lokat bankowych ze świecą szukać, a i na akcjach niełatwo i takie zwroty w długim terminie (bo zmienność straszy i skłania do nerwowych ruchów).

Jednak problemem mogą być nowe megatrendy – chodzi o dbałość o zdrowie i odwrót od spożycia alkoholi oraz o atomizację społeczeństwa (jak zwraca uwagę „The Economist”). Dopiero za kilka lat przekonamy się, jak bardzo wpłynęły one na ceny szlachetnych win, w które niektórzy inwestują.

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Okładka: unsplash