Po serii bankructw i skurczeniu się systemu SKOK-ów o połowę – za co zapłaciły banki i ich klienci – w spółdzielczych kasach zapanowała „mała stabilizacja”. Z najnowszych danych udostępnionych przez KNF wynika jednak, że walka o to, co ocalało z niegdysiejszej potęgi SKOK-ów dopiero przed nami. Czy SKOK-i przetrwają?

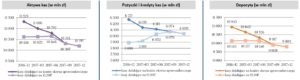

Od początku „wielkiego sprzątania” system SKOK stopniał już niemal o połowę. W 2013 r., w szczycie swojej świetności, dysponował aktywami – głównie udzielonymi pożyczkami – przekraczającymi 18,3 mld zł. Na koniec 2017 r. zostało z tego już tylko 10,2 mld zł. Pięć lat temu działały 54 spółdzielcze kasy, z których usług korzystało 2,6 mln ludzi. Dziś na rynku ostały się raptem 34 z nich, zaś liczba członków-klientów jest o 900.000 osób mniejsza, niż za dobrych czasów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nie oznacza to, że posiadacze kont, pożyczek i depozytów w SKOK-ach gremialnie uciekali lub uciekają z owładniętych kryzysem kas. Owe 900.000 „znikniętych” klientów z grubsza pokrywa się z wielkością biznesu SKOK-owego, który spektakularnie spłonął w odmętach finansowej samowolki i nieudolności lub został rozkradziony. Można powiedzieć, że jakieś 100.000 osób z okładem porzuciło SKOK-i z własnej woli. Wiarę w siłę „polskich spółdzielni finansowych” straciło więc najwyżej kilka procent ich „wyznawców”.

Czarna lista, czyli SKOK w przepaść

Jak łatwo policzyć, los oraz Komisja Nadzoru Finansowego okrutnie się obeszły z dwudziestoma SKOK-ami, z których niemal połowa została przejęta przez banki, zaś reszta – po prostu zbankrutowała. Tak się składa, że banki z reguły przejmowały mniejsze SKOK-i, zaś klienci tych większych stawali się gremialnie podopiecznymi Bankowego Funduszu Gwarancyjnego, z którego są wypłacane pieniądze w przypadku plajty instytucji finansowej (SKOK-i zostały włączone pod nadzór finansowy, gdy okazało się, że są w dużej części niewypłacalne).

Na Bankowy Fundusz Gwarancyjny składają się banki, a pośrednio wszyscy ich klienci. Bankowcy od lat narzekają, że to na ich barki niesprawidliwie przerzucono koszt ratowania SKOK-ów, choć przecież nie mieli nic wspólnego z marnej jakości nadzorem nad ich działalnością. W BFG miały być pieniądze na ratowanie jakiegoś banku, który wpadłby w kłopoty, a tymczasem kasa rozeszła się na SKOK-i. Jak wysoki to rachunek? Poniżej wyliczam wszystkie upadłości SKOK-ów:

SKOK Wspólnota – 70.000 członków, 900 mln zł depozytów

SKOK Wołomin – 80.000 członków, 2,7 mld zł depozytów

SKOK Kujawiak – 18.000 członków, 190 mln zł depozytów

SKOK Polska – 18.000 członków, 180 mln zł depozytów

SKOK Jowisz – 17.000 członków, 100 mln zł depozytów

SKOK Arka – 19.000 członków, 100 mln zł depozytów

SKOK Skarbiec – 27.000 członków, 110 mln zł depozytów

SKOK Wielkopolska – 90.000 członków – 300 mln zł depozytów

SKOK Nike – 17.000 członków, 130 mln zł depozytów

Twoja SKOK – 52.000 członków, 170 mln zł depozytów

SKOK Wybrzeże – 16.000 członków, 130 mln zł depozytów

W sumie z rynku zniknęły – głównie wskutek słabego zarządzania, przekrętów i funkcjonowania „nadzoru koleżeńskiego” zamiast państwowego – SKOK-i obsługujące mniej więcej 430.000 klientów i mające „na stanie” 5 mld zł depozytów. Te pieniądze w przygniatającej większości musiał wypłacić deponentom BFG (poza stosunkowo nielicznymi przypadkami depozytów przekraczających gwarantowaną równowartość 100.000 euro).

Banki (m.in. PKO BP, Alior, Pekao), które przejęły SKOK-i obsługujące ok. 330.000 członków i gromadzące ok. 1,7 mld zł depozytów też otrzymały w wielu przypadkach pożyczki z BFG, żeby nie musiały dopłacać z własnej kieszeni do „sprzątania” w przejmowanych kasach (choć w tym przypadku nie trzeba było uruchamiać gwarancji depozytów).

Jak by nie liczyć, mamy jakieś „dwa Getbacki” z okładem. Ostateczny bilans nie jest znany, bo po pierwsze to jeszcze nie koniec dramatu – nie jest powiedziane, że SKOK-i już całkiem przestały upadać – a po drugie BFG może jeszcze odzyskać trochę pieniędzy z masy upadłościowej (ale raczej nie będą to duże pieniądze).

Czytaj też: Minęły cztery lata sprzątania w SKOK-ach. I co, przeżyją? Wygrzebałem kilka cyferek i mam przemyślenia

Na czym SKOK-i (nie) zarabiają?

Upadek niemal połowy systemu SKOK i gigantyczne koszty z tym związane jest dla mnie mniej ciekawym zagadnieniem niż próba oceny szans na przetrwanie tego, co ze SKOK-ów zostało.

Osobiście uważam, że lokalne spółdzielnie finansowe, podobnie jak fintechy (skierowane do innej „publiczności”) są bardzo potrzebne, by wywierać presję na coraz szybciej konsolidujących się bankach komercyjnych. Im konkurencja w bankowości komercyjnej będzie mniejsza (a będzie słabła – to pewne) tym bardziej potrzebna jest alternatywa. Tylko czy SKOK-i jeszcze będą w stanie nią być, czy też kolejnych kilka lat upłynie na ich powolnym „wygaszaniu”, co kosztowałoby nas pewnie kolejnych 5 mld zł?

Trudno na to pytanie odpowiedzieć, ale patrząc na liczby nie wygląda to najlepiej. Patrząc na dane KNF można odnieść wrażenie, że w SKOK-ach zapanowała „mała stabilizacja”. Te, które przetrwały, notują – symboliczne, ale jednak – zyski (w 2016 r. 6 mln zł, w 2017 r. 39 mln zł). Z drugiej jednak strony 24 kasy wciąż prowadzą postępowania naprawcze (a więc ich los nie jest pewny), zaś 21 SKOK-ów notuje straty na podstawowej działalności (czyli po odliczeniu kosztów własnych nie są w stanie zarabiać na różnicy między oprocentowaniem depozytów i pożyczek oraz na prowizjach).

Biorąc pod uwagę naprawdę niezłą koniunkturę gospodarczą (która owocuje niskim bezrobociem i wysoką spłacalnością kredytów) oraz wysokie marże depozytowe w SKOK-ach (7,7 pkt. %, gdy w bankach jest to tylko 3 pkt. %) można się zastanawiać czy te asy będą w stanie jeszcze kiedykolwiek zarabiać pieniądze.

Wygląda więc na to, że w ramach ocalonej (na razie) od zagłady połowy systemu SKOK wciąż jego dwie trzecie chwieją się jak zamroczony bokser po knock-downie. Gdyby oszacować zagrożenie dla systemu ochrony depozytów zakładając, że sytuacja dużych i małych SKOK-ów jest podobna, musielibyśmy szacować, że w czarnym scenariuszu do piachu mogą pójść jeszcze SKOK-i gromadzące 5-6 mld zł depozytów.

Przy założeniu, że w ich przejmowaniu nie pomogłyby już tym razem banki – mielibyśmy podwojenie obecnego bilansu kosztów. Uważam, że ten czarny scenariusz jest mało prawdopodobny, choć czuję lekkie pieczenie w dołku, gdy to piszę.

Czytaj też: Ubezpieczył pożyczki w SKOK-u. Zmarł, ale odszkodowania nie wypłacą, bo… w karcie zgonu jest błąd?

SKOK-om wciąż brakuje ćwierć miliarda. Kto dopłaci?

Żeby móc stabilnie działać każda firma finansowa musi mieć określone kapitały własne. Chodzi o to, żeby mogła pokryć ewentualne straty w razie jakiegoś załamania spłacalności kredytów albo wycofywania pieniędzy przez deponentów. W bankach ów współczynnik wypłacalności wynosi średnio 14%. W SKOK-ach… 2,1%.

To oznacza, że kapitały własne SKOK-ów pokrywają tylko 2% ich skali działalności. To ryzykowna „zabawa”. Sposobem na wzmocnienie kapitałów jest oczywiście generowanie zysków z działalności i odkładanie ich na kapitał. Albo „zrzutka” wśród udziałowców (emisja akcji, czy udziałów). Rok temu KNF podsumowała dziurę w kapitałach SKOK-ów na 480 mln zł (przed upadkiem kilkunastu najsłabszych kas – było to nawet 1,5 mld zł).

Dziś ta dziura jest szacowana przez KNF na „jedyne” 250 mln zł. Podobno wzrost wynika z faktu, że część SKOK-ów jednak osiągnęła zyski, a inne dokapitalizowała Kasa Krajowa („czapka”, zrzeszająca wszystkie kasy). Ta ostatnia objęła w SKOK-ach ekstra-udziały o wartości 337 mln zł.

Jeśli jednak SKOK-i nie staną się gremialnie rentowne, to ich wypłacalność nieprędko osiągnie próg przyzwoitości. A ten jest zresztą ustawiony znacznie niżej, niż w bankach, wynosi zaledwie 5%. No i pamiętajmy, że mówimy o tej „oczyszczonej” z największych strat części systemu, już po spaleniu 5 mld zł „śmieci”.

Gdyby, gdyby, gdyby…

Z dobrych wiadomości: w SKOK-ach wciąż oszczędza 1,7 mln ludzi, zaś 50% depozytów ma wartość powyżej 50.000 zł (czyli nie są to biedacy). Kasy mają wciąż solidny elektorat w mniejszych miejscowościach oraz w tej części społeczeństwa, która jest przyzwyczajona do tradycyjnej obsługi w placówkach. SKOK-i płacą dobrze za depozyty (przynajmniej na tle banków), a cieszą się identyczną gwarancją państwową, więc nie grozi im kryzys zaufania ze strony członków-klientów.

Z drugiej strony portfel kredytów w SKOK-ach ustabilizował się na poziomie znacznie niższym (6 mld zł), niż portfel depozytów (10 mld zł). To oznacza, że gdyby SKOK-i en bloc wyszły nad kreskę (czego im w sumie wypada życzyć) i skądś wytrzasnęły ćwierć miliarda złotych na dokapitalizowanie – miałyby bardzo bezpieczną strukturę działalności.

Nie są dla mnie do końca jasne możliwości finansowe Kasy Krajowej. Większość jej bilansu stanowią zobowiązania wobec SKOK-ów (kasy zdeponowały w „Krajówce” pieniądze jak w banku), ale jest też 210 mln zł funduszu stabilizacyjnego.

Gdyby, gdyby, gdyby… Na razie jest jak jest – system wciąż balansuje na granicy rentowności, zaś luka kapitałów do zalepienia wygląda zbyt poważnie, by nie trzeba się było niepokoić. No i wciąż otwarte pozostaje pytanie: jakiej części SKOK-ów, w których jest realizowany program naprawczy (a jest w dwóch trzecich działających kas) grozi najgorszy scenariusz? Biorąc sprawy na logikę powinniśmy założyć, że te najbardziej „zapuszczone” SKOK-i już zbankrutowały. Ale czy logika w tym przypadku ma zastosowanie?