Doceniam pracę i wiedzę agentów, ale tak się składa, że ostatnio ubezpieczam się głównie przez internet lub smartfona. Odkąd się do tego przyzwyczaiłem – nie umiem inaczej. Dziś testuję „na żywo” ubezpieczenie mieszkania online

Choć formalnie nie należę do słynnego pokolenia millennialsów, którzy podobno przewrócą nasz świat do góry nogami (mój rocznik to 1975, czyli w statystykach występuję jeszcze jako „analogowy” konsument) to nie pamiętam już, kiedy ostatnio widziałem się z agentem ubezpieczeniowym. Nawet rozmowa telefoniczna w sprawie przedłużenia polisy samochodowej jest dla mnie cierpieniem i stratą czasu w czystej postaci.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Większość ubezpieczeń, z których korzystam – mieszkaniowe, turystyczne, samochodowe – kupuję online, czyli przez komputer albo w smartfonie. No, samochodowe ostatnio próbowałem kupić w sklepowym automacie, ale oferta mnie nie zadowoliła (choć pod względem prostoty obsługi ten kanał sprzedaży wymiata). Polisę na życie mam jeszcze ze starej ery, więc była kupowana z udziałem agenta, a teraz automatycznie ją roluję z roku na rok. Ale jeśli przejdzie mi ochota na rolowanie, to i tę kupię w sieci.

Dlaczego zacząłem kupować ubezpieczenia przez internet i smartfona?

Nie chodzi tylko o oszczędzanie czasu. Ubezpieczając się samoobsługowo mogę zrobić to wtedy, kiedy mam ochotę – i nie muszę się z nikim umawiać, nigdzie przychodzić, nikogo przyjmować w domu (lub w biurze), dotrzymywać żadnych terminów. Jeśli akurat znajdę chwilę w sobotę o 23.00, to właśnie wtedy mogę kupić moje ubezpieczenie.

Rzecz druga to kwestia ceny. Jako „podrabiany millennials” nie lubię przepłacać. Zawsze przed podjęciem jakiejś poważniejszej decyzji z finansami w tle porównuję ceny. Niekoniecznie po to, żeby kupić najtaniej – w ubezpieczeniach akurat to, co najtańsze przeważnie nie bywa najlepsze – ale po to, by kupić dobrą polisę w rozsądnej (nie zaś najwyższej z możliwych) cenie. Internet daje mi komfort łatwego porównywania cen.

Po trzecie samoobsługowość to dla mnie gwarancja efektywności działania. Z reguły to, co kupuję samoobsługowo jest tańsze, niż identyczny produkt kupiony za pośrednictwem doradcy. Jeśli umiem kupić dla siebie ubezpieczenie, porównać podstawowe warunki i ceny, to po co korzystać z pośrednika, którego prowizja jest „zaszyta” w wysokości składki? Z tego samego powodu wiele rzeczy kupujemy w sklepach internetowych. Nawet po doliczeniu kosztów dostawy jest taniej, niż w sklepie stacjonarnym, który wlicza w koszt produktu czynsz najmu powierzchni oraz płace sprzedawców.

Żeby było jasne: nie uważam agentów i brokerów ubezpieczeniowych za całkiem zbędne ogniwo. Co to to nie. Jeśli kupuję ubezpieczenie, którego do końca nie jestem w stanie ogarnąć rozumem, to mam kilkoro zaufanych specjalistów od ubezpieczeń, których wzywam na pomoc. Z pełną świadomością, że za ich ekspercką wiedzę zapłacę w cenie polisy. I płacę bez narzekania, bo wiedza kosztuje. Ale jeśli agent miałby był tylko sprzedawcą produktu, który mógłbym sobie kupić sam, to szkoda czasu mojego i jego. A także pieniędzy (moich).

Po czwarte: prostota. Polisy internetowe i mobilne (sprzedawane przez smartfony) są z konieczności prostsze. Często jednoskładnikowe, przeważnie bez wielu wariantów do wyboru. Środowisko samoobsługowości i internetowości po prostu wymusza taką właśnie konstrukcję. Jeśli coś jest proste, to łatwiej to zrozumieć. I mniej jest pola do błędów, nieporozumień, nieetycznej sprzedaży. OWU polis internetowych też coraz częściej są prostsze, niż tych tradycyjnych.

Kto czuje się na siłach, nich spróbuje kupować niektóre polisy w sieci. Oczywiście: wśród debiutantów zawsze są obawy, że coś pójdzie nie tak, że nie będziemy umieli podać jakichś danych, że podamy coś nie tak jak trzeba, że coś się zawiesi, że będą kłopoty z płatnością… Dziś – na użytek cyklu „Chroń swój majątek”, relacja z kupowania „na żywo” polisy MyFlat w portalu internetowym Europa Ubezpieczenia.

Tak się składa, że i tak skończyło mi się ubezpieczenie mieszkania, więc połączę przyjemne z pożytecznym ;-). Wybrałem akurat to miejsce, bo Europa jest partnerem niniejszego cyklu, ale oczywiście polis mieszkaniowych online jest w sieci więcej (i wszystkie kupuje się mniej więcej tak samo). A z serwisu Europy Ubezpieczenia korzystałem już wcześniej kilka razy i zauważam, że pod względem ergonomii oraz wygody jest to rynkowa czołówka (chwaliłem ich zresztą już na „Subiektywnie…” kilka razy za ten serwis).

Tak kupiłem polisę mieszkaniową w necie

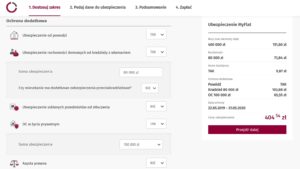

Najpierw podaje się sumę ubezpieczenia murów oraz stałych elementów, a potem – ruchomości. Trzeba też podać, na którym piętrze znajduje się mieszkanie, czy jest w nim prowadzona działalność gospodarcza i czy wyjeżdżamy na dłużej, niż dwa miesiące. No i oczywiście, od kiedy ma zacząć obowiązywać polisa.

Podstawowa polisa obejmuje ubezpieczenie murów i tego co w środku od zdarzeń losowych, a murów dodatkowo od skutków katastrofy budowlanej i dewastacji. W bazowej polisie jest też assistance (domowi fachowcy na wypadek awarii w domu). Do tej podstawy warto dokupić ochronę tego, co w środku od powodzi i kradzieży z włamaniem. Opcja ubezpieczenia od stłuczenia szklanych przedmiotów to już gadżet, ale OC w życiu prywatnym (na wypadek, gdybym to ja kogoś zalał) – biorę zawsze w ciemno.

Dołożenie opcji dodatkowych spowodowało w moim przypadku wzrost ceny polisy niemal dwukrotnie. Bazowa polisa kosztowała 250 zł, a z dodatkami – 400 zł. To mniej więcej tyle samo (może ciut więcej), ile płaciłem rok temu za podobną polisę u konkurencji.

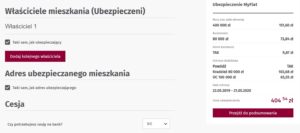

Klikam „zatwierdź” i dalej czeka mnie trochę stukania, bo trzeba podać dane ubezpieczającego i właścicieli mieszkania. Jeśli adres mieszkania jest taki sam, jak adres zamieszkania właścicieli, to pozostaje już tylko ewentualnie podać dane banku (jeśli jest potrzebna cesja praw z polisy przy kredycie hipotecznym – trzeba znać adres i NIP banku, niestety nie uzupełnia się sam).

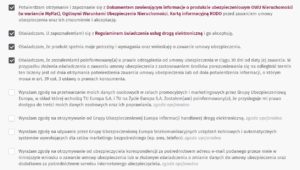

Już w momencie wpisania adresu e-mail wysyłają mi ogólne warunki ubezpieczenia. Warto zerknąć zwłaszcza na definicje takich nieprzyjemności jak powódź i pożar (ja czytam domyślnie wszystkie definicje w polisach), przedmiot ubezpieczenia i wyłączenia (zarówno te generalne, jak i dotyczące poszczególnych opcji). Warunki można jeszcze potem dokładniej przeczytać i w razie jakichś „znalezisk” – wypowiedzieć umowę w ciągu 30 dni.

Potem pojawia się ekran z podsumowaniem wszystkich parametrów polisy – czyli kwot i opcji podstawowych i dodatkowych oraz cała bateria zgód formalnych. Naliczyłem osiem, z czego cztery chyba są obowiązkowe, więc tylko te zakreśliłem. A na koniec opcje płatności. Można zapłacić całą kwotę naraz albo płacić w ratach co miesiąc (wychodzi mniej więcej o 10% drożej).

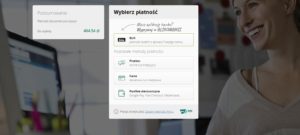

Po wybraniu opcji płatności klikam „kup i zapłać” i przenosi mnie do agregatora płatności PayU. Dokładnie takiej samej, jaką widzimy w sklepach internetowych. Wybieram płatność Visa Checkout (zawsze płacę kartą ze względu na chargeback, a Visa Checkout pozwala płacić kartą bez ujawniania jej danych) – podaję adres e-mail oraz hasło do Visa Checkout (kto nie ma – niech sobie założy konto w tej usłudze, można to zrobić tutaj) i… po zabawie.

Czas to pieniądz, w ubezpieczeniach też

Z zegarkiem w ręku – ubezpieczenie mieszkania zajęło mi jakieś dziewięć i pół minuty. Gdybym nie czytał w ogóle OWU – pewnie zszedłbym poniżej pięciu minut. Gdybym chciał porównywać ceny (tym razem odpuściłem, bo mniej więcej wiem, w jakich widełkach mieści się składka w tego typu ubezpieczeniach) – to pewnie rzecz zajęłaby pół godziny.

400 zł za ubezpieczenie mieszkania wartego pół miliona złotych (mury i to, co w środku, razem z ochroną przed złodziejami i pożarem plus assistance i OC od własnych błędów) to oczywiście nie jest mało, znalazłbym na rynku jakąś nieco bardziej okrojoną polisę za 330 zł, a może i ciut mniej. Ale z drugiej strony trzy lata temu płaciłem za „gołą” polisę bez assistance i OC ponad 700 zł. Ceny ubezpieczeń mieszkaniowych mocno ostatnio spadły, więc jeśli macie „starą”, przedłużaną od lat polisę, to zapewne przepłacacie.

A w jednym z kolejnych odcinków cyklu „Chroń swój majątek” przeanalizuję OWU mojej polisy i opowiem jak szybko i dość skutecznie zweryfikować czy polisa, którą posiadam, odpowiada na moje oczekiwania.

———————————————–

ZAPROSZENIE: Myślisz o ubezpieczeniu mieszkania? Masz polisę mieszkaniową, ale korzystasz od lat z tego samego agenta i tej samej firmy ubezpieczeniowej? Świat się zmienia, warto sprawdzić nowe oferty. Kilka z nich jest w internetowym serwisie Europa Ubezpieczenia. Mają tam m.in. ubezpieczenie podróżne, mieszkaniowe, dla biegaczy (od wypadków), od kilku najpoważniejszych chorób, a nawet polisę od stłuczenia ekranu smartfona. Kupić, nie kupić… ale warto przynajmniej obejrzeć.

Partnerem cyklu „Chroń swój majątek” jest Grupa Europa, oferująca ubezpieczenia MyFlat, My House, My Property i MyRent, które można kupić w ciągu kilku minut całkiem przez internet.

![]()

zdjęcie tytułowe: LoboStudioHamburg/Pixabay