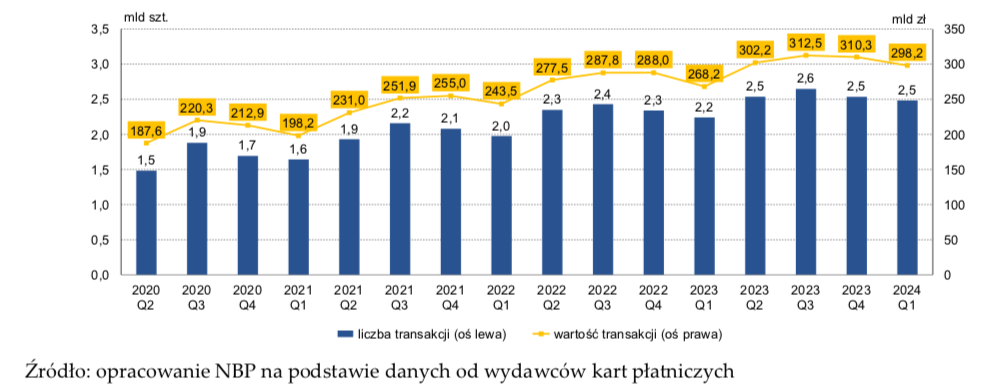

Co prawda są w Polsce zarówno fani kart płatniczych, jak i zwolennicy gotówki, ale ci pierwsi – jak wynika z najnowszych danych NBP – używają swoich kart coraz częściej. Według raportu NBP na każdą kartę w naszych portfelach w pierwszym kwartale przypadały nieco ponad 54 transakcje. Dużo? Mało? Statystycznie to tylko trochę więcej niż jedna transakcja co drugi dzień. To oznacza, że tylko część posiadaczy kart rzeczywiście intensywnie ich używa

Dane zebrane przez NBP za pierwszy kwartał 2024 r. nie są w pełni miarodajne, ponieważ początek roku zazwyczaj charakteryzuje się mniejszymi zakupami i niską aktywnością posiadaczy kart (gotówki zresztą też). Po szaleństwach zakupowych z końca roku (okres świąteczno-noworoczny), a jeszcze przed wydatkami wakacyjnymi, pauzujemy.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Polak płaci kartą, ale w dużych transakcjach wciąż modna gotówka

Ale mimo wszystko dane za pierwszych kilka miesięcy roku jednak coś nam mówią. Przede wszystkim wygląda na to, że bankom udaje się operacja polegająca na zniechęcaniu posiadaczy kart do ich używania „gotówkowego” (czyli z gotówką „na wejściu” albo na „wyjściu” – wypłaty bankomatowe, cash back sklepowy, wpłaty gotówki do wpłatomatu).

Ponad 95% wszystkich transakcji z udziałem kart płatniczych w pierwszym kwartale roku to były transakcje bezgotówkowe. Aż 2,4 mld transakcji odbyło się bez udziału gotówki, a 100 mln – z gotówką w tle. Z roku na rok transakcji jest coraz więcej.

W pierwszym kwartale przez karty przepłynęło 298,2 mld zł. Ile płaciliśmy średnio w trakcie jednej transakcji? Całkiem sporo, bo 120 zł. Nie są to więc wyłącznie drobne zakupy, do których w przeszłości używaliśmy kart płatniczych. Co najmniej połowa posiadaczy kart płatniczych używa ich już właściwie do wszystkich płatności, także tych wysokokwotowych.

Czy to oznacza, że gotówka wymiera w naszych portfelach? Bynajmniej. Z kwoty prawie 300 mld zł, która przepłynęła przez karty w pierwszym kwartale, aż 41% wartościowo stanowiły transakcje gotówkowe. To oznacza, że choć tylko 5% transakcji kartowych miało „na wejściu” lub „na wyjściu” gotówkę, ale za to wartość takiej pojedynczej transakcji z gotówką przekraczała grubo 1000 zł. Może więc użytkowników gotówki jest wśród posiadaczy kart już mniejszość, ale za to używają tej gotówki w naprawdę wysokich kwotach.

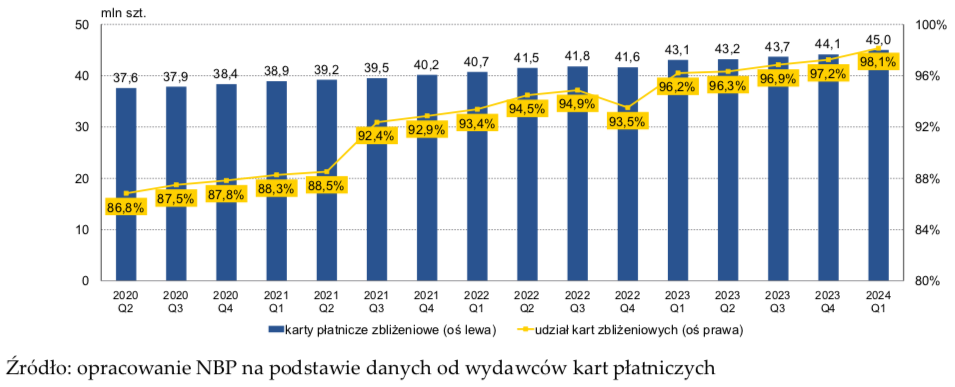

Kolejny ciekawy fakt: w zasadzie używamy kart płatniczych już wyłącznie zbliżeniowo. I w coraz rzadziej ich przy tym dotykamy. Większość Polaków używa już kart w zdigitalizowanej formie. To może być trudny nawyk na wakacjach w krajach Europy Południowej, gdzie taki sposób używania kart jeszcze nie jest standardem.

Na koniec marca 2024 r. w obiegu w naszym kraju znajdowało się 45 mln kart z funkcją zbliżeniową. Udział kart zbliżeniowych wśród wszystkich wydanych kart to już 98,1%. Jeśli więc mamy kartę płatniczą, to niemal pewne jest, że jest to karta zbliżeniowa.

Jak często płacimy bez fizycznego udziału kart, korzystając z takich „nośników” kart jak smartfon, zegarek czy opaska? Dokonywanie transakcji zbliżeniowych za pomocą tych urządzeń wymaga wcześniejszego powiązania ich z tradycyjną kartą płatniczą. Najczęściej poprzez aplikację zainstalowaną w telefonie. W pierwszym kwartale 2024 r. liczba wszystkich zbliżeniowych instrumentów płatniczych wykorzystujących takie powiązanie z kartami płatniczymi zwiększyła się o półtora miliona (czyli 2,8%). Na koniec marca 2024 r. cyfrowych nośników kart było łącznie 57,9 mln. Czyli więcej niż kart.

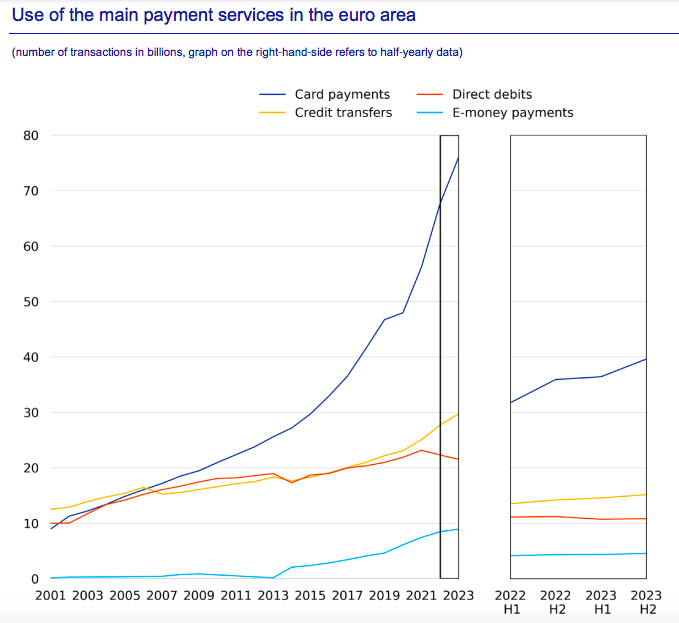

W strefie euro karty w natarciu, a w USA…

Jesteśmy liderami w wielu najnowszych metodach płatności. Wyprzedziliśmy inne kraje np. w takich metodach jak płatności zbliżeniowe czy płatności BLIKiem, również w wypłatach z bankomatów za pomocą takiego systemu jak BLIK. Jesteśmy też szybcy w zbieraniu danych. Najnowsze dane z instytucji finansowych strefy euro dotyczą „dopiero” II półrocza 2023 r.

Co widzimy w tych najświeższych danych opublikowanych przez Europejski Bank Centralny? W II połowie 2023 r. łączna liczba transakcji płatniczych bezgotówkowych w strefie euro wzrosła o 6,6% (do 71,2 mld transakcji) w porównaniu z II połową 2022 r. Płatności bezgotówkowe to dziś 56% wszystkich transakcji w strefie euro. Nie można więc powiedzieć, że karty płatnicze już podbiły drugi najzamożniejszy region na świecie.

Strefa euro podlicza w swoich statystykach również tak u nas egzotyczne formy płatności jak… czeki. Jednak jest to na tyle mała skala, że nie zobaczymy ich na poniższym wykresie. Razem z przekazami pieniężnymi transakcje czekami stanowiły co prawda tylko 2% transakcji, ale… czy ktoś w Polsce w ogóle w 2023 r. lub kilka lat wcześniej używał choćby raz jakiegoś czeku?

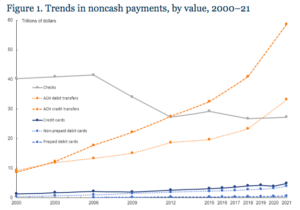

Kompleksowy raport na temat transakcji niegotówkowych opublikował też niedawno amerykański bank centralny. Niestety nie ma w nim zbyt aktualnych danych. Wartość płatności bezgotówkowych osiągnęła tam 128,51 bln dolarów w 2021 r. Bank umieszcza w tej liczbie nie tylko płatności kartami płatniczymi, ale także elektroniczne przelewy z banku do banku, transakcje czekami, wypłaty z bankomatów. W 2021 r. wartość płatności czekami wyniosła 27,23 bln dolarów, czyli ok. 21% wartości płatności bezgotówkowych!

O ile karty płatnicze wciąż nie dominują w USA (pod względem wartości), to coraz popularniejsze są karty kredytowe, które w Polsce są ostatnio już wypierane przez odroczone płatności typu BNPL (kup teraz, zapłać w kilku ratach po miesiącu lub później). Płatności kartami kredytowymi stanowiły już ok. jednej trzeciej wszystkich płatności kartami w 2021 r.

Spadła natomiast zdecydowanie liczba wypłat gotówki z bankomatów (nie uwzględniono jej na wykresach poniżej). Spadek wynosił w ostatnich latach ponad 10% rocznie. Ogólnie w 2021 r. było to tylko 3,7 mld transakcji. Pod względem wartości wypłaty gotówki z bankomatów również spadły, ale w wolniejszym tempie, odzwierciedlając wzrost średniej wartości wypłaty gotówki z bankomatu z 156 dolarów w 2018 r. do 198 dolarów w 2021 r.

Poniżej statystyka płatności bezgotówkowych pod względem wartości (pierwsza grafika) i liczby transakcji (druga grafika).

W Ameryce gotówka trzyma się mocno

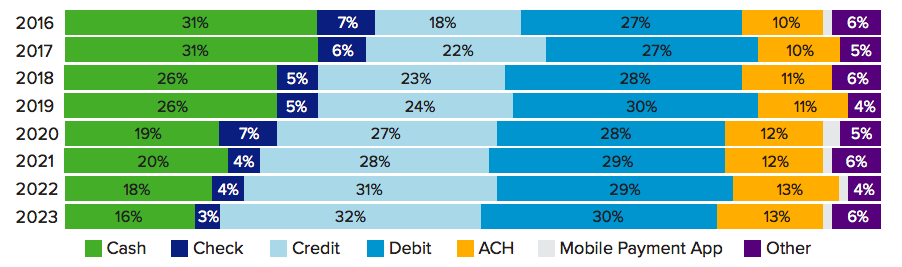

Z najnowszego corocznego raportu FedCash Services publikowanego również przez amerykański bank centralny, ale dotyczącego wszystkich rodzajów transakcji – gotówkowych i bezgotówkowych – wynika, że w 2023 r. udział gotówki pozostał stabilny, ale zwiększyła się liczba transakcji kartami kredytowymi i debetowymi. To trend, który przybrał na sile od 2020 r. Co ciekawe, wykorzystanie gotówki pozostało stabilne, ponieważ konsumenci nadal traktowali ją jako środek przechowywania wartości (wzrost o 53%), jak też jako zapasowy instrument płatniczy na co dzień (wzrost o 23%).

Zwiększone wykorzystanie kart kredytowych i debetowych w latach 2022–2023 spowodowało, że już ponad 60% płatności miesięcznie amerykańscy konsumenci dokonywali kartami kredytowymi (32%) i debetowymi (30%). W 2023 r. dwie opcje płatności (tj. gotówka i czeki) były jedynymi instrumentami płatniczymi, których udziały spadały z roku na rok. W dosyć małym zakresie Amerykanie wykorzystują aplikacje mobilne.

Chyba po takim krótkim przeglądzie najnowszych raportów dotyczących metod płatności w tak zaawansowanych technologicznie obszarach gospodarczych jak strefa euro i Stany Zjednoczone możemy z otwartą przyłbicą stanąć – przynajmniej w tym zakresie – do rywalizacji z najbogatszymi.

Źródło zdjęcia: Blake Wisz/Unsplash