Każdy, kto obserwuje rynek mieszkaniowy, mniej więcej czuje, co się na nim dzieje. Kupić lokal na kredyt jest coraz trudniej, dostępność wynajmu jest ograniczona, a jego stawki rosną. Wydawałoby się, że w takich okolicznościach to nie sprzedający powinni dyktować warunki. A jednak wygląda to tak, jakby ktoś zawiesił obowiązywanie praw popytu i podaży. Jak to możliwe?

Spada popyt na domy i mieszkania. To chyba nie powinno być zaskoczeniem dla nikogo, kto choć odrobinę interesuje się gospodarką. Już wcześniej dramatyczne zmniejszenie się zainteresowania kredytów hipotecznych sygnalizowało Biuro Informacji Kredytowej. Ale teraz NBP oszacował skalę hamowania.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Popyt na mieszkania spadł. A na rynek mieszkaniowy trafiają owoce optymizmu z ostatnich lat

Zgodnie z najnowszym raportem wartość transakcji mieszkaniowych w siedmiu największych miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa, Wrocław) spadła w I kwartale do 6,1 mld zł, czyli aż o 27% (w porównaniu z IV kwartałem 2021 r.).

Niedziwne, że hamuje także akcja kredytowa. Przez pierwsze trzy miesiące 2022 r. banki udzieliły kredytów hipotecznych na 17,6 mld zł, czyli prawie o jedną czwartą mniej niż kwartał wcześniej. Wpływ ma na to jednocześnie wzrost stóp procentowych i zaostrzanie kryteriów przez banki. Znowu prawdziwe okazuje się powiedzenie Marka Twaina, że bankier to ktoś, kto pożycza ci parasol, kiedy świeci słońce, ale chce go z powrotem w chwili, gdy zaczyna padać.

A to oficjalne dane za I kwartał! W kolejnych miesiącach sytuacja jest jeszcze gorsza. Biuro Informacji Kredytowej podaje, że w czerwcu 2022 r. wartość zapytań o kredyty mieszkaniowe spadła o 60% w porównaniu z czerwcem ubiegłego roku. To największe załamanie od kiedy BIK prowadzi swoje statystyki, czyli od stycznia 2008 r. Nawet w wielkim kryzysie finansowym zmiany nie następowały tak gwałtownie. Z kolei „Rzeczpospolita”, podsumowując wyniki giełdowych deweloperów, zauważa, że ci najwięksi gracze zanotowali spadek sprzedaży o 50% w II kwartale w porównaniu z tym samym okresem zeszłego roku.

Przeczytaj też: W tym kraju uznali, że dostępność mieszkań dla rodzin to strategiczna sprawa. I wpisali ją do zadań… banku centralnego. Są pierwsze efekty!

O ile w I kwartale zwiększyła się baza mieszkań budowanych w Polsce? O rekordowe 54 700 mieszkań. To oczywiście efekty inwestycji rozpoczętych kilka lat temu, w okresie boomu i niskich stóp procentowych. A wystarczy przejechać się po mieście, żeby zobaczyć, że takich projektów na różnych etapach jest wiele. Jak sobie z tym radzą deweloperzy?

„Wzrost kosztów budowy skłania deweloperów do wprowadzania lokali do oferty przy większym zaawansowaniu budowy, tym samym zaawansowaniu kosztów, bądź do rezygnacji z inwestycji”

– oceniają autorzy raportu NBP. Czyli więcej w ofercie na rynku pierwotnych mieszkań gotowych, a mniej „dziur w ziemi”. Czy jednak ostre hamowanie rynku powstrzymuje deweloperów przed kolejnymi inwestycji? No właśnie nie bardzo. Może to szokować, ale liczba wniosków o wydanie pozwoleń na budowę… wzrosła.

NBP wyjaśnia, że przyczyniły się do tego „wysokie szacowane stopy zwrotu z projektów mieszkaniowych oraz utrzymujący się popyt inwestycyjny i konsumpcyjny”. Co może zaskakiwać, biorąc pod uwagę dane o wartości transakcji i akcji kredytowej, które chwilę wcześniej przytoczyłem.

Prawa popytu i podaży nie takie nieubłagane? Ceny nie chcą spadać

Podsumowując krótko: podaż mieszkań wcale się nie zmniejsza, za to spada wartość transakcji i zdolność do zaciągania kredytów, które napędzają cały rynek. Co powinno się dziać z cenami? Wydaje się oczywiste, że mieszkania powinny tanieć. Ale tak wcale nie jest.

Metr kwadratowy mieszkania w Warszawie na rynku pierwotnym zdrożał o 16,4% w porównaniu do zeszłego roku, a w grupie 6 największych miast bez Warszawy – o 17,2%. To nie tylko dużo więcej niż inflacja, która w I kwartale tego roku wynosiła średnio 9,6%. To też więcej niż wzrost cen ofertowych!

Co takiego stało się więc, że choć kupowaliśmy mniej, to kupowaliśmy drożej? Rynek mieszkaniowy zniósł prawa ekonomii? „Zwiększył się popyt na mieszkania starsze i mniejsze” – głosi raport. Można więc podejrzewać, że skoro barierą jest maksymalna dostępna kwota, którą ma do dyspozycji osoba nabywająca mieszkanie, to decyzje mogły zapadać na zasadzie: kupię 40-metrowe mieszkanie za 400 000 zł, bo nie stać mnie na 60-metrowe za 500 000 zł. A skoro ten popyt, który został, koncentrował się na węższym asortymencie, wzrost cen był możliwy.

Są dwie możliwości: albo posiadacze nieruchomości „inwestycyjnych” uznają, że nie ma sensu ich sprzedawać (a na pewno nie za półdarmo), bo i tak trudno o alternatywny, korzystny sposób ulokowania kapitału, albo procesy zmian popytu i podaży na rynku nieruchomości po prostu trwają jeszcze za krótko. I potrzebujemy jeszcze kilku kwartałów przewagi sprzedających, by zaczęło się to odbijać na cenach.

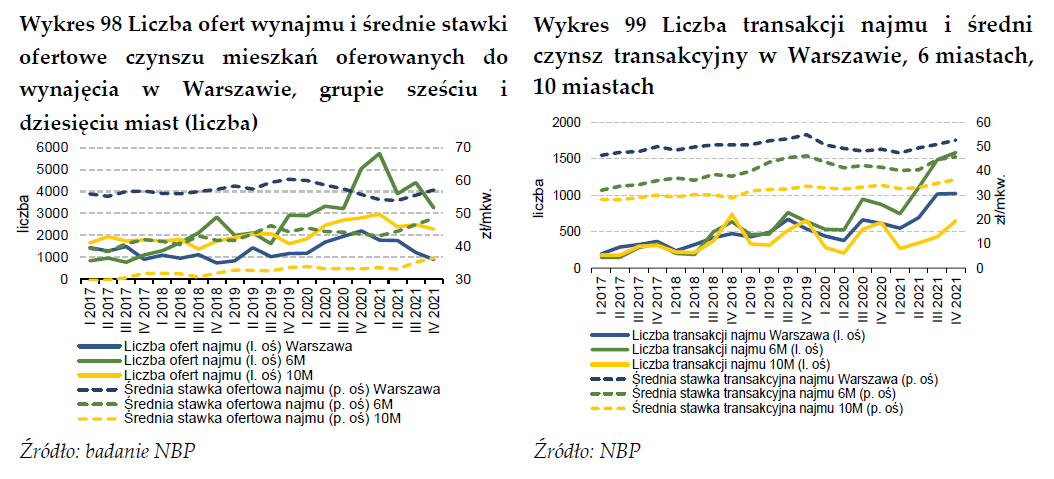

Wzrosły nie tylko ceny mieszkań. Również stawki najmu poszły w górę. Tutaj prawo popytu i podaży zadziałało tak, jak powinno. Liczba ofert się zmniejszyła – po części dlatego, że przyjęliśmy pod swoje dachy uciekających przed wojną Ukraińców – więc czynsze się zwiększyły.

Czy opłaca się wynajmować? To zależy, czy masz kredyt

Jak to się przekłada na rentowność najmu? To zależy, czy mieszkanie było kupione na kredyt czy ze środków własnych. W najgorszej sytuacji są ci, którzy swoją inwestycję podlewarowali. Kwartał temu pisaliśmy o spektakularnym spadku opłacalności najmu prawie do zera. Trzy pierwsze miesiące tego roku to dla części właścicieli potężny cios.

Rentowność najmu mieszkania kupionego za gotówkę to nieco ponad 3%. Taki poziom utrzymuje się od 2021 r., ale kilka lat wcześniej bywało więcej, nawet 4-5%. Dla inwestycji finansowanej w 50% kredytem pierwszy kwartał tego roku oznaczał spadek stopy zwrotu w okolice zera z poziomów 3-4% jeszcze rok temu.

Prawdziwe załamanie dotknęło tych, którzy wynajmują mieszkanie kupione przy 20% wkładzie własnym. Tam rentowność spadła do zera w IV kwartale 2021 r., ale na początku 2022 r. NBP wyliczył rentowność najmu na… minus 7-8%! Ekstremalnie zła sytuacja jest w Gdyni, gdzie rentowność najmu to aż -11,2%. A to dane za I kwartał 2022 r., co oznacza, że duża część wzrostu stóp procentowych jeszcze nie jest uwzględniona…

Kilka zdań o tym, jak to wszystko NBP obliczył. Bo analiza opiera się na kliku założeniach. Po pierwsze przyjęto obłożenie na poziomie 95% i zryczałtowany podatek w wysokości 8,5% płacony od całości przychodów (bez potrącenia żadnych kosztów). NBP uwzględnił spłatę odsetek kredytu (kredyt złotowy na 25 lat spłacany w równych ratach cztery razy do roku), a także amortyzację budynku w wysokości 1,5% jego wartości – dwa remonty kapitalne w okresie 100 lat.

Cenę zakupu przeciętnego mieszkania NBP przyjął, sumując 50% średniej ceny transakcyjnej na rynku pierwotnym i wtórnym. Cenę na rynku pierwotnym powiększył o koszt wykończenia – 1050 zł na metr w Warszawie i 850-950 zł na metr w innych miastach.

Najważniejsze pytanie brzmi: czy ci, którzy dziś tracą na wynajmowaniu mieszkań, gdyż koszty ich kredytów są wyższe niż to, co mogą zarobić na wynajmowaniu, sprzedadzą swoje mieszkania i przyczynią się do wzrostu podaży nieruchomości? Teoretycznie tak powinno się stać, ale… pytanie, czy raczej nie zacisną zębów i nie postanowią przeczekać złego czasu.

Z trzeciej strony: nie wiemy, czy każdego „zalewarowanego” będzie na to stać. I nie wiemy, ilu takich „mieszkaniowych inwestorów na lewarze” jest. Statystyki kredytowe BIK mówią, że więcej niż dwa kredyty mieszkaniowe posiada tylko jakieś 55 000 osób (1,3% wszystkich kredytobiorców).

Rynek mieszkaniowy jest zepsuty? Kto na tym zarobi? Pośrednicy

Na trudnej sytuacji rynkowej jakoś mocno nie ucierpieli pośrednicy. Przynajmniej tak wynika z ankiety przeprowadzonej przez NBP. Owszem, zauważają oni, że wysokie stopy procentowe będą ograniczały możliwość zakupu mieszkania na własny użytek, ale o popycie inwestycyjnym podobnej opinii nie wyrażają.

„Według danych ankietowych zebranych w marcu 2022 r. zwiększył się o 10 pkt proc. odsetek pośredników w obrocie nieruchomościami oceniających swoją sytuację ekonomiczną jako dobrą (66% w marcu 2022 r. wobec 56% w lutym 2021 r.), a mniej podmiotów niż przed rokiem oceniło ją jako słabą (29% w marcu 2022 r. wobec 33% w lutym 2021 r.) lub złą (5% w marcu 2022 r. wobec 11% w lutym 2021 r.)”

– głosi raport NBP. Do spowolnienia na rynku dobrze przygotowali się deweloperzy. Dzięki nadzwyczajnemu urodzajowi w ostatnich latach mają solidną poduszkę finansową. Do tego sporo umów przedwstępnych podpisywanych na projekty w budowie będzie teraz wchodziło w fazę oddawania – co pozwoli utrzymać solidne przychody.

Eksperci z NBP zwracają uwagę na jeszcze jedną sprawę – analiza terminów zapadalności obligacji deweloperów notowanych na rynku Catalyst wskazuje, że do wykupu w 2022 r. przypada dość niewielka pula długu. W słabszej sytuacji są mniejsze podmioty. Tutaj 2021 r. nie przyniósł takiej poprawy wyników, która pozwoliłaby na zabezpieczenie pozycji kapitałowej.

Czy to oznacza? Możliwe, że skorzystają na tym duzi gracze. Już jakiś czas temu Zbigniew Juroszek, prezes giełdowej firmy deweloperskiej Atal, sugerował, że jego firma może przejmować pojedyncze projekty, z którymi dotychczasowi zarządzający sobie nie radzą. To może oznaczać, że rynek mieszkaniowy będzie się konsolidował. Jak to więc zwykle bywa – ci, którzy w bessie mają gotówkę, będą w stanie kupować przecenione aktywa od tych, którym płynności zabrakło.

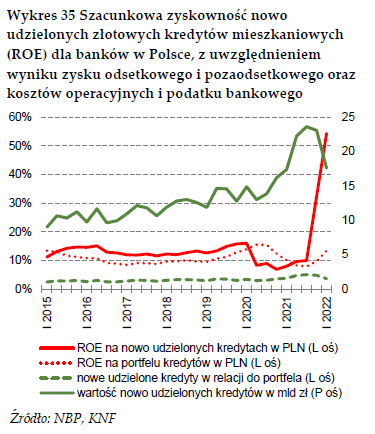

Banki udzielają mało kredytów, ale… coraz lepiej na tym zarabiają!

Na koniec banki. Co prawda sporo w ich wynikach mogą namieszać politycy – przez wakacje kredytowe albo obwieszczony niedawno przez Jarosława Kaczyńskiego „podatek od nadmiarowych zysków”. Jednak każdy widzi, o ile większe raty musimy płacić przez wzrost stóp procentowych. Owszem, banki podnoszą oprocentowanie depozytów – ale tylko tych nowo zakładanych. Natomiast wyższy WIBOR dotyka wszystkich umów.

Dlatego też średnie oprocentowanie lokat w systemie bankowym wzrosło od września 2021 r. (ostatni miesiąc przed początkiem cyklu podwyżek) z 0,3% do 1,6% w maju 2022 r. (ostatnie dostępne dane), a kredytów hipotecznych w tym czasie z 2,3% do 6,3%.

A mimo wyhamowania na rynku daleko jeszcze do jego całkowitego zatrzymania. Banki nadal finansują zakupy nieruchomości – ostatnio wciskając także masowo kredyty na stałą stopę procentową, czego nie robiły jeszcze rok temu. I jak na tym wychodzą? Zakończę wykresem. Czerwoną linią pokazano ROE, czyli stopę zwrotu z kapitału dla nowo udzielonych kredytów mieszkaniowych. I w pierwszym kwartale wskaźnik ten przekroczył 50%. I jak się teraz czujecie ze swoimi lokatami na 6%?