Analitycy tworzą rekomendacje dla spółek. Inwestorzy nie ignorują ich, nawet gdy niezbyt wierzą w zapewnienia ekspertów, że danego emitenta czeka świetlana przyszłość. Rynki reagują na publikację danych powyżej lub poniżej konsensusu bez dwóch zdań. Czasami dochodzi do mocnych zmian cen akcji. Przeprowadziłem mały eksperyment: stworzyłem dwa portfele konsensusowe dla firm z indeksu WIG140

Bez wątpienia każdemu inwestorowi o uszy obiło się słowo „konsensus”. To wypadkowa oczekiwań analityków finansowych. Dotyczy to choćby danych makroekonomicznych (np. zmiana PKB, inflacji, stóp procentowych). Swoje konsensusy ma również rynek kapitałowy. Analitycy z firm inwestycyjnych biorą pod lupę akcje spółek. Efektem jest wycena wartości godziwej papierów dokonana za pomocą różnych metod – kanonem jest używanie metody zdyskontowanych przepływów pieniężnych i wskaźników rynkowych.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Następnie konfrontuje się uzyskany wynik z kursem giełdowym. I okazuje się, czy zdaniem analityka akcje są niedowartościowane czy przewartościowane. Dla części inwestorów konsensusy są szczególnie ważne. Jeżeli spółka opublikuje wyniki finansowe poniżej średniej oczekiwań analityków, to z dużym prawdopodobieństwem można powiedzieć, że cena jej akcji raczej spadnie. I odwrotnie, pokazanie wyników powyżej konsensusu skutkuje zwykle zwyżką ceny akcji.

Obiegowe przekonanie krążące po Wall Street głosi, że jeżeli chodzi o proporcje reakcji rynkowej wobec konsensusu, to obowiązuje zasada 1:5. Tłumacząc to na prostych liczbach – spadek lub wzrost ceny akcji wynosi 0,2% na każdy 1% wyników gorszych lub lepszych niż konsensus.

Konsensusy wpływają na rynek, a analitycy nie są nieomylni

Agencje informacyjne lub ośrodki analityczne gromadzą konsensusy poszczególnych firm inwestycyjnych – opierają się one zwykle na medianie wskazań ekspertów. Największymi pod kątem udziałów rynkowych agregatorami konsensusów na świecie według opracowania Burton-Taylor są Bloomberg, Refinitiv Eikon, S&P Capital IQ i FactSet. Konsensusy są regularnie aktualizowane w miarę napływu do wiadomości publicznej wyników okresowych.

Istota konsensusów rynkowych polega na tym, że kształtują one oczekiwania inwestorów. Tylko, czy warto im wierzyć, mając świadomość, że analitycy firm inwestycyjnych są tylko ludźmi? I nie są nieomylni, choć dysponują większą niż przeciętny inwestor wiedzą na temat finansów, rachunkowości, makroekonomii, a do tego specjalizują się w pewnych sektorach. W części środowiska inwestycyjnego panuje przekonanie, że rekomendacje są tworzone w sposób nazbyt optymistyczny.

Konsensusy są sporządzane na bazie raportów specjalistów tzw. sell side, czyli strony sprzedającej. Jest ona zainteresowana tym, by czerpać prowizje z pośrednictwa w zawieraniu transakcji lub mieć możliwość upłynnienia posiadanych przez siebie akcji lub obligacji po jak najwyższym kursie (wiele firm inwestycyjnych działa na własny rachunek). Jak jest ruch w interesie, to panują doskonałe humory, czemu towarzyszą sowite premie na koniec roku.

Innego argumentu na to, skąd się bierze wystawianie laurek dla firm dostarcza Frank Zhang, profesor ekonomii z Yale School of Management. Według niego analitycy mogą chcieć się przypodobać obserwowanym emitentom giełdowym. Jeśli eksperci są pesymistycznie nastawieni do spółki, to ich firma maklerska może mieć mniejsze szanse na otrzymanie zlecenia od przedmiotu rekomendacji w zakresie bankowości inwestycyjnej (emisje papierów wartościowych, doradztwo corporate finance, pomoc przy organizacji transakcji M&A).

Istnieje jeszcze wydawałoby się błaha przyczyna przesadzonego optymizmu analitycznego. Znane są mi przypadki, że jeżeli ktoś rysuje przyszłość spółki giełdowej w niezbyt różowych barwach, to wypada z obiegu. Menedżerowie firmy źle spoglądają na takiego speca od wyceny. I ograniczają z nim kontakt lub wręcz go ignorują. A dostęp do informacji jest kluczem w biznesie inwestycyjnym.

Rekomendacje i konsensus, czyli „dywersyfikacja opinii”

Dlatego niektórzy inwestorzy obawiają się, że wyceny wartości godziwej przygotowane przez analityków mogą nie być całkiem fair. W Polsce głośnym echem odbił się przypadek rekomendacji dla Lotosu. Robert Rethy, pracujący w UniCredit, wydał w 2008 r. zalecenie, żeby sprzedawać papiery tej petrochemicznej spółki, ponieważ jej wartość wynosi zero. Po upublicznieniu zalecenia Rethy’ego kurs gdańskiej firmy zniżkował tylko w ciągu jednej sesji o blisko 20%.

Sprawie przyjrzała się KNF, która uznała, że rekomendację sporządzono bez zachowania należytej staranności i rzetelności, bo analityk nie skorzystał z dwóch metod wyceny akcji spółki, a także pominął niektóre składniki jej majątku.

I tutaj do gry wchodzą konsensusy. Nawet, jeżeli przyjąć, że jeden analityk nie będzie miał czystych zamiarów, to trudno przypuszczać zdroworozsądkowo, iż dotyczyć to będzie wszystkich firm inwestycyjnych. Mają one różne interesy, niejednokrotnie przeciwstawne.

W USA często jest tak, że 60-70 brokerów bada najpłynniejsze spółki. W Polsce jest już o wiele gorzej. Dziesięciu analityków, którzy przyglądają się akcjom jednego emitenta, to skrajny przypadek. To dotyczy jedynie niektórych firm z WIG20. Im mniejsze podmioty, tym rzadziej są one przedmiotem analiz. Można powiedzieć, że średnia wystawianych rekomendacji dla indeksu WIG140 to maksymalnie kilka. I to w porywach. To i tak nieźle, ponieważ spółki spoza WIG140 co do zasady nie są obiektem zainteresowania analityków.

Lukę deficytu analiz już w 2019 r. zauważyła GPW, która uruchomiła Program Wsparcia Pokrycia Analitycznego (PWPA). W obecnej – czwartej edycji – biorą udział 63 spółki. GPW w ramach PWPA płaci firmom inwestycyjnym maksymalnie 40 000 zł rocznie za sporządzanie raportów na temat spółek. Analizy obejmują emitentów z rynku głównego z wyłączeniem firm z WIG20 pod warunkiem, że mają oni m.in. kapitalizację rynkową w wysokości 50 mln zł – dostęp do publikacji opracowań przygotowanych na potrzeby PWPA uzyskasz pod tym linkiem.

Dwa portfele konsensusowe, czyli co radzi gromada analityków?

Niektórych może kusić skonstruowanie portfela opartego na najbardziej optymistycznych konsensusach, bo daje teoretycznie możliwość największego zarobku. Wychodząc naprzeciw takiej potrzebie zbudowałem dla czytelników „Subiektywnie o Finansach” dwa portfele konsensusowe.

Pomysł opiera się na założeniu, że tworzymy zestaw spółek z indeksu WIG140 (skupia podmioty z WIG20, mWIG40 i sWIG80), które mają konsensus najdalej powyżej obecnego kursu giełdowego. Co wskazywałoby, że analitycy są przekonani o największym potencjale wzrostowym akcji. Do tego nie są to konsensusy archaiczne (starsze niż rok), lecz w miarę aktualne.

Moje portfele nie są uzależnione od zdarzeń nadzwyczajnych, które mogą się spełnić lub nie. Jako spółki uzależnione od zdarzeń nadzwyczajnych uznałem korporacje, których cena docelowa w terminie przyszłych 12 miesięcy przekraczała kurs giełdowy o co najmniej 50%. Zakładam, że nieziszczenie się zdarzenia, na które liczą analitycy, jest poważnym zagrożeniem (taka gra zerojedynkowa), co kwalifikuje spółkę do kategorii podwyższonego ryzyka.

Przykładem mogą być niektóre firmy z ochrony zdrowia czy gamingowe. Niepowodzenie którejkolwiek fazy badań nad nowym lekiem powoduje, że całą wyceną analityka dla biotechu można napalić w piecu. Podobnie jest z gamingiem. Kiepskie przyjęcie przez konsumentów nowej gry doprowadzi do ostrej przeceny papierów – o przypadku Cyberpunka 2077 z grudnia 2020 r., gdy kurs runął chyba nie ma co przypominać.

Przy takim podejściu zostały stworzone dwa portfele konsensusowe. Pierwszy zawiera firmy z najwyższą ceną docelową w porównaniu z ceną rynkową (portfel A). I tylko ten parametr się liczy. Drugi portfel jest trochę zmodyfikowany (portfel B). Spółka musi mieć jak najwyższy potencjał wzrostu kursu wynikający z konsensusu. A ponadto rentowność kapitału własnego (ROE) powyżej 15%. Wielu profesjonalnych inwestorów, stawiających na analizę fundamentalną, uważa ROE rzędu 15-20% za wysokie. Taka wartość mówi nam, że spółka bardzo sprawnie gospodaruje pieniędzmi akcjonariuszy.

W obu portfelach znalazło się co najmniej kilkanaście spółek notowanych na warszawskiej giełdzie (od 16 do 20 spółek), co zapewnia, moim zdaniem, wystarczającą dywersyfikację. Udział każdej ze spółek w portfelu jest równy. Celem jest sprawdzenie, czy każdy portfel da większą stopę zwrotu za rok niż benchmark w postaci indeksu WIG140.

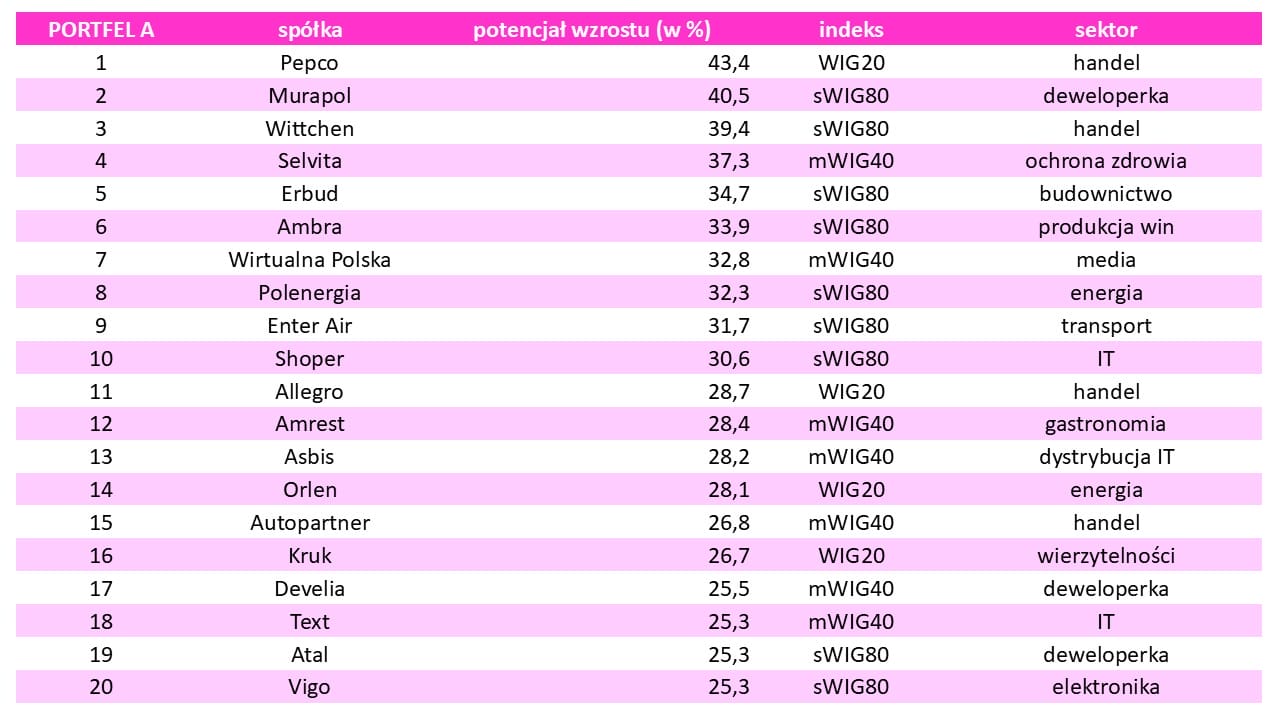

Portfel A (zawiera 20 przedsiębiorstw) ma dać ok. 30% zysku, co wynika z konsensusu wycen spółek i poziomu ich teoretycznego niedowartościowania. To dużo więcej niż wynosi skumulowana średnioroczna stopa zwrotu (CAGR) dla WIG140. Ten indeks to stosunkowo nowe dziecko GPW, ponieważ jest publikowany od 20 grudnia 2021 r. (są jednak dostępne też dane od końca 2016 r.). CAGR dla WIG140 to blisko 6%.

A zatem portfel A miałby przewyższyć historyczną stopę zwrotu z indeksu kilkukrotnie. Całkiem ambitnie, nie da się ukryć. Czy to wykonalne okaże się za rok. Portfel A jest dosyć staroświecki pod względem sektorowym. Najwięcej w nim handlu (Allegro, Pepco, Wittchen i Autopartner) oraz deweloperki (Murapol, Develia, Atal). Prawie połowa składników portfela to „maluchy”, czyli spółki z sWIG80.

Źródło: opracowanie własne na podstawie Bloomberg, FactSet, Refinitiv Eikon

Portfel B ma – jeśli sprawdzą się konsensusowe wyceny spółek przez analityków – wygenerować mniejszy zysk niż portfel A. Jego teoretyczna stopa zwrotu to ok. 25%. Trochę gorzej niż w wariancie A, ale to wciąż byłaby więcej niż godziwa stopa zwrotu. Ten portfel składa się z akcji 16 spółek. Niestety, tylko tyle papierów udało się w nim zgromadzić, gdyż większość najbardziej optymistycznie wycenianych spółek nie spełniła kryterium 15% rentowności kapitału własnego.

Portfel B nie jest tak skoncentrowany sektorowo jak w przypadku pierwszego wariantu. Mamy w nim niemal cały przekrój polskiej gospodarki. I jest on w miarę równomiernie rozproszony, jeżeli chodzi o reprezentację indeksową. Można powiedzieć, że dzięki dodatkowemu parametrowi jest lepiej zdywersyfikowany.

Źródło: opracowanie własne na podstawie Bloomberg, FactSet, Refinitiv Eikon

Nie wiem czy ktoś z Was zechce na podstawie konsensusu wycen analityków zbudować swój własny portfel inwestycji. Jeśli tak – za rok przekona się na własnej skórze czy przeczucia analityków co do „prawdziwej” wartości spółek się sprawdziły. A ja oczywiście wrócę do Was za rok z informacją, czy portfel konsensusowy może być dobrym pomysłem inwestycyjnym.

———————–

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————-

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

—————–

POTRZEBUJESZ POMOCY? NAPISZ DO SAMCIKA!

„Subiektywnie o Finansach” to multiblog istniejący od 2009 r. Wyrośliśmy na pomaganiu naszym Czytelnikom w problemach z instytucjami finansowymi, w wychodzeniu z pętli zadłużenia, w inwestowaniu i oszczędzaniu pieniędzmi. Jeśli masz problem z bankiem, firmą ubezpieczeniową, pośrednikiem finansowym, firmą inwestycyjną, pośrednikiem w płatnościach internetowych albo w wymianie walut – napisz do nas, postaramy się pomóc. Jeśli czujesz, że sam(a) nie dasz rady poradzić sobie z problemem – napisz na kontakt@subiektywnieofinansach.pl.

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————-

ZOBACZ WIDEOCASTY O INWESTOWANIU:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

———————————-

POSŁUCHAJ NASZYCH PODCASTÓW:

POSŁUCHAJ NASZYCH PODCASTÓW:

>>> FST (251): KTO WYGRA WYŚCIG O SZTUCZNĄ INTELIGENCJĘ? Trwa w najlepsze wyścig o dominację na rynku sztucznej inteligencji. Czy na końcu tego wyścigu będzie superinteligencja, która będzie w stanie przejąć nad nami władzę? Na jakim etapie rozwoju są dziś modele językowe sztucznej inteligencji? Czy dziesiątki miliardów dolarów, które zainwestowały wielkie korporacje cyfrowe w rozwój sztucznej inteligencji, kiedykolwiek się zwrócą? Maciej Danielewicz rozmawia z prof. Jakubem Growcem ze Szkoły Głównej Handlowej. Zapraszam do posłuchania!

>>> FST (252): GOSPODARCZA STRATEGIA RZĄDU. CZY LECI Z NAMI PILOT? Specjalne wydanie podcastu „Finansowe Sensacje Tygodnia”, w którym komentujemy nową gospodarczą strategię dla Polski, ogłoszoną w poniedziałek przez premiera Donalda Tuska oraz ministra finansów Andrzeja Domańskiego. Co jest z nią nie tak? Czy leci z nami pilot? I jak powinna wyglądać strategia, dzięki której za 30 lat znów moglibyśmy powiedzieć: „Polska rozwijała się najszybciej w Europie!”. Zapraszam do posłuchania!

>>> FST (250): SAM SAMCIK W WASZYCH SPRAWACH. Sam Samcik opowiada o najciekawszych interwencjach w sprawach czytelników „Subiektywnie o Finansach”, które trafiły na biurka Ekipy Samcika. Pechowy przelew BLIK, który trafił nie na to konto, na które powinien. Umowa leasingu z pułapką, która kosztowała klienta 4000 zł. Zawyżone prognozy w rachunkach za energię. Zaniżone kwoty w ogólnych warunkach ubezpieczenia auto-casco. I ryzykowne inwestycje w ziemię. Zapraszam do posłuchania!

>>> FST (249): DLACZEGO NIE OPŁACA SIĘ MIEĆ DZIECI? W najnowszym odcinku naszego podcastu Ekipa Samcika – w składzie Maciek Danielewicz, Piotr Rosik oraz sam Samcik – omawia sprawy ważne dla świata, ale też dla naszych portfeli. W co inwestować pieniądze w erze Donalda Trumpa? Czy akcje w USA mogą być jeszcze droższe? Czy Trump zniszczy wartość dolara czy też wyniesie ją na nowe szczyty? Ale nie samym Trumpem ciułacz żyje, a w związku z tym przyglądamy się też katastrofie na rynku diamentów oraz zaskakującym badaniom naukowców, z których wynika, że nie mamy dzieci, bo nam się to już… nie opłaca. Zapraszam do posłuchania.

>>> FST (247): OBNIŻEK STÓP PROCENTOWYCH NIE BĘDZIE? W najbliższych latach – nie w najbliższym roku, lecz latach! – nie będzie przestrzeni do cięć stóp procentowych banku centralnego – mówi w rozmowie z Maciejem Danielewiczem prof. Joanna Tyrowicz, członkini Rady Polityki Pieniężnej. Inflacja wciąż jest podwyższona, a obecny poziom stóp procentowych – zdaniem prof. Tyrowicz – nie gwarantuje sprowadzenia jej do celu NBP, który wynosi 2,5%. Duża dawka rzetelnej wiedzy od wybitnej ekspertki od polityki pieniężnej i rynku pracy. Warto posłuchać i się czegoś nauczyć. Tu można wysłuchać podcastu.

——————————-

MACIEJ SAMCIK ZAPRASZA DO INWESTOWANIA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj. Wyniki strategii czterech ćwiartek w 2024 r. – znajdziesz tutaj.

![]()

>>> Inwestuj w PRZYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować, klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

![]()

>>> KRYPTOWALUTY, w tym bitcoina, bezpiecznie włóż do smartfonu w kantorze QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

——————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 23 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 10 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

KORZYSTAJ Z USŁUG FINANSOWYCH SPRAWDZONYCH PRZEZ SAMCIKA:

Codziennie pojawia się coś nowego w świecie finansów osobistych. Nowe aplikacje mobilne, ciekawe ubezpieczenia, usługi finansowe. „Subiektywnie o Finansach” jest po to, żeby te nowinki testować i wspierać najciekawsze z nich.

>>> Najwygodniejszą POŻYCZKĘ weź w RAIFFEISEN DIGITAL. Potrzebujesz zoptymalizować domowy budżet, żeby wykaraskać się z długów i uzyskać „luzy”, by zacząć gromadzić poduszkę finansową? Chcesz płacić jedną wygodną ratę? Sprawdź, czy masz szansę obniżyć swoje miesięczne zobowiązania lub otrzymać dodatkowe pieniądze dzięki pożyczce konsolidacyjnej w Raiffeisen Digital Bank. Wszystko załatwisz online bez wychodzenia z domu – poprzez stronę www lub aplikację. Płacisz jedną wygodną ratę pożyczki konsolidacyjnej zamiast kilku. Nie tracisz czasu na formalności w kilku bankach. Możesz płacić niższą ratę – dopasować spłatę do swoich potrzeb. Więcej informacji o tej strategii tutaj.

>>> PAKIET UBEZPIECZEŃ dla siebie, rodziny i swojego majątku kup w PZU. Z pomocą PZU Pakiet na Życie i Zdrowie zabezpieczysz finansowo swoich bliskich na wypadek, gdyby Ciebie zabrakło, a sobie zapewnisz wsparcie w razie choroby lub następstw nieszczęśliwego wypadku. Można dopasować zakres ochrony do Twoich potrzeb, wieku i aktualnej sytuacji życiowej. Prosty wybór, pełna wygoda. Szczegóły znajdziesz pod tym linkiem. Jeśli nie masz dobrze ubezpieczonego mieszkania lub domu – polecam polisę PZU Dom, która chroni nie tylko na wypadek wybuchu gazu, pożaru czy zalania, ale z której wypłacisz też odszkodowanie za wszelkie zniszczenia, uszkodzenia w mieszkaniu oraz za kradzież wyposażenia po włamaniu. A dla dzieci – w kontekście startu nowego roku szkolnego – polecam polisę od następstw nieszczęśliwych wypadków.

![]()

>>> OSZCZĘDZAJ pieniądze korzystając z produktów oszczędnościowych BANKU PEKAO. W oszczędzaniu – podobnie jak w rzeźbieniu sylwetki na siłowni – zwykle najtrudniejsze są pierwsze kroki. Czyli ten czas, w którym już boli, ale jeszcze nie ma efektów. Jeśli należysz do tych, którzy jeszcze nie zaczęli (albo czujesz, że „biegniesz” za wolno) to wspólnie z Bankiem Pekao podpowiadam pięć rzeczy, które możesz zrobić ze swoimi pieniędzmi, żeby w przyszłości osiągnąć niezależność finansową. Zapraszam do oszczędzania razem z Bankiem Pekao.

>>> Zieloną i najtańszą na rynku ENERGIĘ kupuj od RESPECT ENERGY. DOSTAŃ 200 ZŁ BONUSU! Zmiana sprzedawcy energii nie musi być skomplikowana. W Respect Energy cena prądu z tarczy rządowej jest przedłużona aż do końca 2025 roku, a potem przy wyborze oferty Respect z gwarancją najlepszej ceny – płacisz stawkę dostosowaną do najniższej dostępnej na rynku ceny (w oparciu o analizę stawek konkurencji) bez zobowiązań – rezygnujesz kiedy chcesz. Więcej na temat Respect Energy i konstrukcji oferty było w „Subiektywnie o Finansach”, zapraszam do przeczytania pod tym linkiem. Dla czytelników „Subiektywnie o Finansach” Respect Energy przygotował specjalny kupon w wysokości 200 zł na start, który zostanie zapisany na koncie rozliczeniowym (czyli będzie można go wykorzystać na zakup prądu). Szczegóły tutaj.

>>> GOTÓWKĘ wypłacaj w bankomatach sieci EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursie? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam do czytania i korzystania z nowych funkcji bankomatów Euronet!

———————–

Źródło zdjęcia tytułowego: Copilot Designer