Polacy „tapetują” dachy swoich domów panelami fotowoltaicznymi. To spora inwestycja, która zwróci się dopiero po latach. Panele zaś muszą znieść porywisty wiatr, grad, ulewy i mróz. Są też narażone na przypadkowe stłuczenie, ogień oraz odłączanie od sieci. Interes zwietrzyli ubezpieczycielele. PZU wprowadził na rynek ubezpieczenie fotowoltaiki. „Wypłacimy prosumentom tyle, ile wyniosą ich straty, gdy fotowoltaika nie działa prawidłowo”. Kuszące, czy warto ulec tej pokusie? Sprawdzam!

Z fotowoltaiką jest jak z cenami w sklepach – taniej już było. Drożeje praca ekip monterskich, drożeją komponenty (szkło, aluminium, krzem) – w skali roku moduły mogły podrożeć nawet o 20%.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Subsydia do przydomowych elektrowni słonecznych były w ostatnich trzech latach rekordowe: ulga podatkowa, dotacja, korzystny system rozliczeń (opusty)… Niektórzy tak to sobie wszystko wyliczyli, że pieniądze włożone w elektrownię słoneczną potraktowali jako alternatywę dla lokaty bankowej. Ale mimo wszystko opłacalność fotowoltaiki zależy od tego, czy instalacja działa bezawaryjnie przez 365 dni w roku. A przecież licho nie śpi, a ekstremalne zjawiska pogodowe się nasilają: rośnie ryzyko, że wiatr zerwie panele, grad je uszkodzi, złodziej „wykręci”, a falowniki ze względów bezpieczeństwa odłączą instalację od sieci – każdy dzień „przestoju” to realne straty finansowe prosumenta.

Firmy ubezpieczeniowe zainteresowały się tą sprawą. PZU obiecuje, że może nas od wszelkich fotowoltaicznych nieszczęść ubezpieczyć. Ale od czego dokładnie? Na czym polega ubezpieczenie fotowoltaiki – a przede wszystkim „utraconych korzyści”? Ile to kosztuje? Sprawdzam!

Czytaj też: Fotowoltaika na balkonie, na wspólnym dachu i na parkingu. Czy to się może opłacać? Ile to kosztuje?

Ubezpieczenie fotowoltaiki, czyli nasz finansowy obowiązek

W lawinowym tempie rośnie liczba gradobić, susz, ulew – klimat zmienia się na naszych oczach. Do tej pory mieszkańców domów jednorodzinnych (tudzież „bliźniaków”) chronił przysłowiowy „dach nad głową”. Ale 700 000 rodzin oprócz dachu, ma warstwę szkła o powierzchni kilkunastu metrów kwadratowych – czyli instalację fotowoltaiczną.

To ogromny nowy rynek dla firm ubezpieczeniowych. Kilkunastotysięczna inwestycja w fotowoltaikę (kwota z uwzględnieniem dotychczasowego wsparcia) powinna się zwrócić w ciągu 7 lat. Ale skoro zamiast dachówki to panele i cała instalacja mają przyjąć upadek pobliskiego drzewa, to lepiej żeby były dobrze ubezpieczone.

Inwestycja w fotowoltaikę powinna uwzględniać roczną składkę ubezpieczeniową. Jeśli finansujemy ją dedykowanym kredytem (bankowym albo preferencyjnym), to ubezpieczenie jest wręcz obowiązkowe.

Ile kosztuje? Na rynku mało jest produktów obejmujących wyłącznie fotowoltaikę. Dla firm ubezpieczeniowych to często „przedłużenie dachu”, element nieruchomości. W takiej sytuacji ubezpieczenie fotowoltaiki jest zaszyte w tradycyjnej polisie ubezpieczenia nieruchomości (lub jako opcja dodatkowa do niego, o którą można rozszerzyć podstawowy pakiet). Chyba że mamy instalację „wolnostojącą” zbudowaną na gruncie obok domu – wtedy trzeba wykupić zupełnie oddzielną polisę.

Ubezpieczamy fotowoltaikę uwzględniając jej realną wartość, a nie to, ile wydaliśmy własnych pieniędzy na instalację – na dachu mamy sprzęt wart około 30 000 zł, ale po uwzględnieniu ulg, dotacji i opustów – realna inwestycja wynosi „tylko” kilkanaście tysięcy złotych. Obliczając składkę, warto przyjąć wartość minielektrowni w takiej wysokości, jakbyśmy w całości sami za nią zapłacili. Ceny – w przypadku przeciętniej wielkości domu i instalacji – wynoszą od 60-80 zł (gdy mówimy o uzupełnieniu polisy „domowej”) lub od 300 zł wzwyż (jeśli ubezpieczamy wolnostojącą).

A ile kosztuje polisa PZU? Każdorazowo składkę liczy się indywidualnie, ale z informacji przekazanych przez ubezpieczyciela wynika, że widełki w przypadku instalacji wartej 30 000 zł wynoszą 159 zł – 256 zł. Czyli cena jest porównywalna z ofertami innych firm.

PZU: „ubezpieczenie fotowoltaiki to za mało, zapłacimy też za straty!”. Co jest w OWU?

PZU, nasz największy ubezpieczyciel, wprowadził niedawno do oferty dedykowane ubezpieczenie fotowoltaiki. Nazywa się to „PZU Eko Energia”. Polisę można kupić niezależnie od ubezpieczenia domu. W ramach tej polisy ubezpieczona jest nie tylko instalacja fotowoltaiczna, ale też pompa ciepła, instalacja solarna (kolektory słoneczne), czy przydomowa ładowarka do samochodu elektrycznego i magazyn energii.

Nietypowość tego ubezpieczenia polega na tym, że obejmuje nie tylko kwestię ewentualnego zniszczenia lub uszkodzenia instalacji. Klient może otrzymać też odszkodowanie za przerwy w produkcji odnawialnej energii. Czyli ubezpieczyciel pokryje nie tylko koszty naprawy instalacji, ale utraconych przez klienta korzyści z powodu jej niedziałania. I to nie tylko jeśli w wyniku awarii dojdzie do przerwy w działaniu instalacji, ale też np. z powodu zbyt małego nasłonecznienia lub zbyt wysokich temperatur. I to już – przyznacie – brzmi dość interesująco.

Zacznijmy jednak od podstawy, czyli ubezpieczenia samej instalacji. Polisa PZU jest typu „all risk”, czyli od wszystkich możliwych ryzyk. W OWU (ogólnych warunkach ubezpieczenia) „zmieściło” się 11 pozycji, m.in. ogień, grad, przepięcie, dewastacja, stłuczenie, awaria, kradzież oraz „inne wypadki ubezpieczeniowe niż wskazane”.

Wyłączenia? Najważniejsza w tej sytuacji wydaje się być definicja słowa „awaria” (bo tu może się pojawić najwięcej nieporozumień, jeśli chodzi o te nieszczęścia, które są „definiowalne”). Jak PZU definiuje „awarię”? Jako błędy w użytkowaniu, błędy montażowe, konstrukcyjne czy projektowe. Ten zapis jest korzystny dla klienta. Mało jest w polis, w których firma ubezpieczeniowa bierze na siebie ryzyko wynikające z tego, że firma instalująca klientowi fotowoltaikę na dachu spartaczyła usługę.

Jest pewne „ale”. PZU precyzuje, że bierze odpowiedzialność za awarię z pewnym wyjątkiem. Jakim? Wyjątek jest wtedy, gdy wada powstała przed zawarciem umowy, a klient „przy zachowaniu należytej staranności mógł się o niej dowiedzieć”. Zakładam, że przeciętny Kowalski, który nie ma pojęcia o energetyce i podłączaniu kabelków, nie miałby problemu, iżby przekonać PZU do swojej niewinności i wystarczającej staranności. Poza tym większość elementów instalacji jest objętych gwarancją producenta, a czasami nawet gwarancją firmy instalatorskiej.

Wyłączone z ochrony są też m.in. „defekty estetyczne”. Jeśli instalacja jest zadrapana, odkształcona, wyszczerbiona, odspojona, obdarta, ale ciągle produkuje prąd – polisa nie zadziała. Ubezpieczenie nie obejmuje też mikrouszkodzeń (tzw. ślimacze ścieżki), czyli samoistnych mikropęknięć – chyba że zostały wywołane gradem, śniegiem, upadkiem lodu itp. Uszkodzenia wywołane działalnością górniczą i parę innych – też zwalniają ubezpieczyciela z odpowiedzialności.

Fotowoltaika nie generuje oszczędności? PZU zapłaci. Ale ile?

Jak działa ochrona utraconych korzyści? PZU tłumaczy, że gdy instalacja nie działa i zaczyna się większe zużycie prądu z „tradycyjnych” źródeł, co wiąże się z wyższymi rachunkami od dostawców energii, to wówczas klient może otrzymać odszkodowanie za przerwy w produkcji odnawialnej energii – łącznie aż do 180 dni.

W jaki sposób wyliczane jest odszkodowanie jeśli dojdzie do przerwy w działaniu instalacji w wyniku zdarzenia objętego zakresem ubezpieczenia urządzeń eko od wszystkich ryzyk? Wzór na rekompensaty powstaje przez mnożenie:

- zakładanej rocznej produkcji energii elektrycznej oraz…

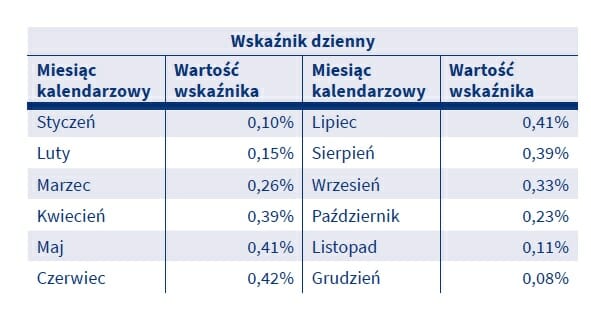

- wskaźnika dziennego określonego w specjalnej tabeli dla danego miesiąca oraz…

- ceny energii obowiązującej w tym dniu.

Wskaźnik dzienny, o którym mowa w drugim punkcie, to ułamek procenta odzwierciedlający standardowy poziom nasłonecznienia w danym miesiącu.

Czy w związku z lokalnymi przeciążeniami sieci ubezpieczenie zadziała w sytuacji, gdy ze względów bezpieczeństwa falowniki odłączają naszą instalację od sieci? Jak raportują instalatorzy – to się zdarza coraz częściej, a niektórzy prosumenci żyją w błogiej nieświadomości nawet przez kilka dni, zanim zorientują się, że jest problem. Po lekturze OWU nie byłem pewien, czy polisa działa w tym przypadku, więc dopytałem o to „u źródła”.

„Rzeczywiście, w ostatnim czasie coraz głośniej jest o przypadkach wyłączania się falownika ze względów bezpieczeństwa w związku ze zbyt dużym napięciem w sieci elektroenergetycznej. Taka przerwa nie będzie objęta zakresem ubezpieczenia, gdyż wyłączenie instalacji fotowoltaicznych ze względów bezpieczeństwa nie może być uznane za szkodę” – przekazało nam PZU. A zatem wyłączenie instalacji fotowoltaicznej z powodu przeciążenia sieci nie kwalifikuje prosumenta do wypłaty odszkodowania. To oznacza, że z ubezpieczenia wypada istotny czynnik ryzyka powodujący, że wartość wyprodukowanej przez naszą instalację energii będzie mniejsza, niż przypuszczaliśmy. A rachunki za prąd pobrany z sieci – dla odmiany wyższe, niż oczekiwaliśmy.

Jak z kolei działa ochrona utraconych korzyści w wyniku spadku produkcji energii (nie chodzi o naturalny roczny spadek efektywności modułów, ale zdarzenia losowe)? PZU wskazuje np. niższe nasłonecznienie (czyli wyjątkowo pochmurny maj) albo wysoką temperaturę powietrza (sprawność modułów w wysokiej temperaturze maleje). Formalnie ubezpieczona jest tutaj „strata finansowa”. Jak ją policzyć?

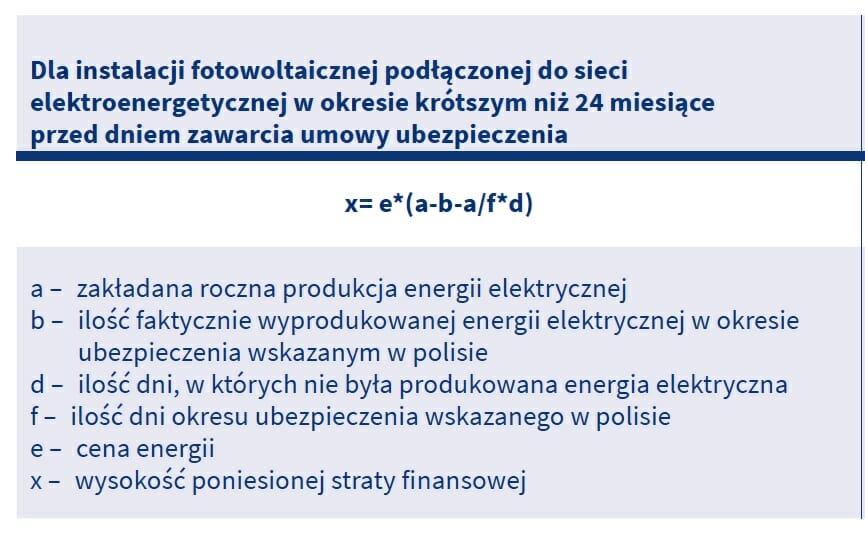

Jeśli mamy nową instalację (młodszą niż 2 lata, a takich jest zdecydowana większość w Polsce) to wyliczana jest różnica pomiędzy zakładaną roczną produkcją energii oraz ilością faktycznie wyprodukowaną w okresie ubezpieczenia. Chyba że nasza instalacja działa już dłużej niż dwa lata, wówczas można dokładnie sprawdzić, ile prądu produkowała do tej pory. Z jednym zastrzeżeniem – aby prosument mógł wystąpić o odszkodowanie, różnica w produkcji nie może być mniejsza niż 20% i większa niż 60% od typowej. Ostateczną sumę odszkodowania oblicza się na podstawie wzoru (dotyczy instalacji podłączonej do sieci w okresie krótszym niż 24 miesiące przed zawarciem umowy ubezpieczenia, dla pozostałych instalacji podłączonych wcześniej obowiązuje inny wzór):

Kiedy zgłasza się roszczenie? Czy wystarczy poczucie, że maj był pochmurny i można uruchamiać polisę? Jak tłumaczy PZU, wniosek można złożyć po zakończeniu rocznego okresu ubezpieczenia, a produkcja prądu badana jest w okresie rocznym. To ważna informacja, bo może być tak, że pochmurny był maj, a za to bardzo słoneczny wrzesień i straty się wyrównają.

Jestem bardzo ciekawy Waszych obserwacji i prywatnych recenzji – czy rzeczywiście, szersze ubezpieczenie fotowoltaiki to usługa finansowa, za którą będziecie skłonni zapłacić?

źródło zdjęcia: PixaBay