Chiny zalewają swoją gospodarką pieniądzem. Czy zaleją nim cały świat? Chińska podaż pieniądza M2 w Chinach jest już około dwa razy większa niż amerykańska! Wartość pieniądza w obiegu w Chinach, w przeliczeniu na walutę amerykańską, przekroczyła 47 bilionów dolarów, w porównaniu z 22,2 bilionów dolarów dla USA. To gigantyczna różnica, która nie odpowiada wielkości obu gospodarek. Ameryka jest gospodarczo potężniejsza, ale ma o 25 bilionów dolarów mniej emisji pieniądza! Czy to rodzaj rywalizacji geopolitycznej i ekonomicznej? Jakie to ma znaczenie dla światowej gospodarki? Czy powinniśmy się obawiać drukowanego na potęgę chińskiego pieniądza?

Na początek krótkie wprowadzenie. Wspomniana powyżej podaż pieniądza M2 obejmuje gotówkę, depozyty bieżące i depozyty terminowe do dwóch lat będące w posiadaniu gospodarstw domowych i podmiotów gospodarczych. Przez długie dekady to Stany Zjednoczone, niekwestionowane globalne mocarstwo pod względem militarnym, politycznym i gospodarczym, było liderem w liczonej w dolarach podaży pieniądza M2. Zmiany zaczęły się po wielkim kryzysie finansowym z lat 2008-2009. To wtedy Chiny zaczęły dynamicznie zwiększać podaż pieniądza w swoim kraju, prowadząc ekspansywną politykę kredytową.

- Mieć fundusze na całe życie, na całym świecie. Jak najłatwiej zainwestować na globalnych rynkach, by gromadzić pieniądze na potem? [POWERED BY SAXO BANK]

- Banki zapowiadają bój o zamożnych klientów. Ale dziś niewiele banków ma dla nich wystarczająco szeroką ofertę. Czego brakuje? [POWERED BY CITIBANK HANDLOWY]

- Jak zdobyć motywację do systematycznego inwestowania? Oto dwa niemieckie sposoby: niech będzie za darmo i niech nam dopłacą [POWERED BY TRADE REPUBLIC]

W tym czasie Ameryka kontynuowała politykę luzowania ilościowego QE, co prowadziło do wzrostu podaży pieniądza, a apogeum tego procesu przypadło na okres pandemii Covid-19. Jednak po uporaniu się z bezpośrednimi skutkami pandemii w 2021 roku, USA znacznie spowolniły ten proces, a następnie zaczęły ograniczać masę pieniądza w obiegu, przechodząc do polityki zacieśniania ilościowego QT. Chiny natomiast nieustannie zasilały i zasilają swoją gospodarkę płynnością, aby utrzymać wzrost gospodarczy, wzrost eksportu i nakłady na infrastrukturę.

Czy większa płynność – gotówka w gospodarce – to paliwo, na którym Chiny zamierzają pojechać szybciej i dalej niż ich wielki konkurent zza Oceanu Spokojnego? To nie takie proste. Dane za 2025 rok ponownie pokazują, że W USA zaczyna dynamicznie rosnąc podaż pieniądza M2. Dlaczego tak się dzieje i czy te dwie wielkości w dwóch największych mocarstwach gospodarczych współczesnego świata można porównać? Czy pieniądz „emitowany” przez dwa potężne banki centralne rozlewa się na cały świat?

Podaż pieniądza – jakie ma znaczenie w gospodarce?

Podaż pieniądza – jakie ma znaczenie w gospodarce?

Amerykański bank centralny w ramach walki z rosnącą inflacją znacznie ograniczał podaż pieniądza M2 od marca 2022 roku, kiedy rozpoczął agresywne podwyżki stóp procentowych, co znacznie podniosło koszty kredytów dla firm i gospodarstw domowych. W efekcie spadek akcji kredytowej w gospodarce zmniejszył skłonność banków komercyjnych do kreacji pieniądza poprzez udzielanie pożyczek. Działania te spowodowały też spadek depozytów ze szczytowego poziomu notowanego w okresie pandemii.

Fed zastosował też mechanizm zacieśniania ilościowego QT, sprzedając posiadane papiery wartościowe, co spowodowało tzw, ściągnięcie płynności z rynku. W tym czasie zakończyły się też programy fiskalne, które miały zwiększać płynność firm i gospodarstw domowych w czasie pandemii, a które wywindowały podaż pieniądza do rekordowych poziomów. Po kilkuletnim spadku, podaż pieniądza M2 w USA zaczęła ponownie rosnąć w 2025 roku, osiągając nowe rekordy powyżej szczytu z 2022 roku.

Jak zachowywała się podaż pieniądza M2 w USA w ostatnich kilku latach? Pokazują to grafiki amerykańskiego oddziału banku centralnego w St. Louis – FRED. Gotówka M2 rosła w rekordowym tempie od lutego 2020 roku do 2022 roku, ale też spadała potem w rekordowym tempie od końca 2022 roku. Tempo wzrostu wynoszące 26,9% w skali roku w lutym 2021 roku przewyższyło znacznie dynamikę w okresie programów luzowania ilościowego z lat 2008–2015.

Na grafice poniżej widać, jak wzrost podaży pieniądza M2 w okresie pandemii wyprzedza wzrost ulubionej przez Fed miary inflacji – PCE (Personal Consumption Expenditures – inflacja wydatków konsumpcyjnych), a z kolei późniejszy spadek dynamiki podaży pieniądza M2 poprzedza spadek dynamiki inflacji:

Wykres może być dowodem na klasyczny pogląd w ekonomii, że wzrost pieniądza w obiegu wpływa na wzrost inflacji, chociaż ekonomiści spierają się, czy da się taką prostą zależność wyprowadzić i jak długi okres jest potrzebny na zaobserwowanie wpływu większej masy pieniądza w obiegu na wzrost cen. Najczęściej przyjmuje się, że opóźnienie skutków może sięgać od 6 miesięcy do 2 lat. Grafika powyżej pokazuje, że tendencje inflacyjne były jak najbardziej zgodne z opóźnionym wpływem M2 na inflację wydatków konsumpcyjnych (PCE).

Inflacja PCE (czerwona linia) zaczęła rosnąć w lutym 2021 r., w szczytowym momencie wzrostu M2 i rok po tym, jak w lutym 2020 roku rozpoczął się dynamiczny wzrost M2. rozpoczął się w lutym 2020 r. Oczywiście na inflację wpłynęła nie tylko zwiększona podaż pieniądza, ale też czynniki pozamonetarne. Luty 2022 roku był pierwszym miesiącem rosyjskiej inwazji na Ukrainę, która wywołała znaczną presję cenową poprzez wyższe ceny surowców i zerwanie łańcuchów dostaw. Ale następnie, tak jak inflacja podążała za wzrostem M2, tak podążała za jego spadkiem.

Kolejna grafika pokazuje, jak decyzje polityki pieniężnej, mające na celu ograniczenie inflacji, czyli wzrost stóp procentowych Fed, przyczyniły się do obniżenia podaży pieniądza. W listopadzie 2021 roku Fed ogłosił rozpoczęcie „ograniczenia” zakupów aktywów, co ostatecznie zakończyło się w marcu 2022 roku. W tym samym miesiącu Fed rozpoczął podwyższanie stóp procentowych. W pierwszej połowie 2022 roku wzrost bazy monetarnej, na którą wpływ miał Fed, spadł do poziomów ujemnych, co prowadziło do spadku podaży pieniądza M2.

Czy jednak zawsze wzrost tzw. bazy monetarnej (obejmuje ona nie tylko gotówkę w posiadaniu gospodarstw domowych i firm, ale także rezerwy banków komercyjnych zgromadzone w banku centralnym) przyniesie – z pewnym opóźnieniem – wzrost podaży pieniądza lub wzrost inflacji? Niekoniecznie.

Pokazuje to następna grafika Fed z St. Louis. W wyniku luzowania ilościowego nastąpił bezprecedensowy wzrost bazy monetarnej w latach 2008–2015, który jednak nie spowodował ani wzrostu podaży pieniądza M2, ani wzrostu inflacji. Stało się tak, ponieważ banki komercyjne wymieniły posiadane obligacje na rezerwy przechowywane w Rezerwie Federalnej. Czyli – banki komercyjne zdecydowały się zatrzymać dla siebie znaczną część wzrostu bazy monetarnej w postaci nadwyżek rezerwowych w banku centralnym.

Na grafice poniżej baza monetarna oznaczona jest czerwoną linią i jej potężny wzrost w latach 2008-2009 nie spowodował wzrostu niebieskiej linii M2, w przeciwieństwie do drugiego kryzysu – pandemicznego – kiedy w wyniku dostarczenia płynności do gospodarstw domowych i firm potężnie wzrosła podaż pieniądza M2.

Czy podaż pieniądza M2 to miernik wielkości gospodarki?

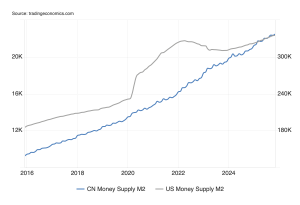

Jak niemal każda kategoria ekonomiczna, również podaż pieniądza ma swoje miejsce w gospodarce, ale na przykładzie ostatnich kilku lat w USA widać, że jest to miejsce, które podlega dynamicznym zmianom w zależności od potrzeb polityki fiskalnej i pieniężnej. Wzrost podaży pieniądza M2 w Chinach, w odróżnieniu od tego, co widzieliśmy w USA, jest stały i nieprzerwany. Co chcą dzięki temu osiągnąć Chiny? Czy to znaczy, że to państwo na stałe włączyło do gospodarki „tryb awaryjny”, który wymaga monetarnego dopingu?

Warto wspomnieć o różnicach między gospodarkami chińską a amerykańską. Amerykanie to społeczeństwo tradycyjnie mocno urynkowione. Większość zasobów finansowych, oszczędności i inwestycji Amerykanie lokują na rynku finansowym, głównie w akcjach, ale nie tylko. Ostatnio widać, jak mocno są aktywni na rynku surowców, metali szlachetnych (spektakularny wzrost wycen złota i srebra!), a także kryptowalut. Większość amerykańskich pieniędzy jest więc inwestowana w akcje lub inne aktywa, a to nie wchodzi w zakres podaży pieniądza M2.

Zupełnie inna jest sytuacja w Chinach. Chińskie gospodarstwa domowe i firmy nie są tak aktywne na rynku finansowym, więc podstawowym miejscem przetrzymywania zasobów finansowych są rachunki oszczędnościowe w bankach komercyjnych. Chińskie społeczeństwo jest coraz zamożniejsze, ale pozbawione ubezpieczeń społecznych i publicznych emerytur. Chińczycy muszą więc jak najwięcej oszczędzać na późniejsze lata życia, kiedy nie będą już pracować. A gdzie okują swoje pieniądze? W bankach, które są pod kontrolą państwa chińskiego.

Czyli chiński system finansowy działa głównie dzięki pośrednictwu banków, i to państwowych, z małą możliwością wyjścia poza ten zamknięty ekosystem. Zupełnie inna sytuacja niż w USA, gdzie pieniądze w postaci oszczędności, inwestycji, kredytów przepływają przez prywatne instytucje rynku kapitałowego i ogólnie – finansowego. To, w połączeniu z mniejszą w Chinach niż w USA skłonnością do wydawania pieniędzy na bieżącą konsumpcję, powoduje duży i stabilnie rosnący poziom oszczędności gospodarstw domowych.

Nieco podobna sytuacja w części jest w Polsce, bo mimo rosnącego zainteresowania Polaków inwestycjami na rynku finansowym, wciąż najpopularniejszymi sposobami lokowania pieniędzy jest oszczędzanie w bankach – na rachunkach bieżących lub na lokatach terminowych, ewentualnie – w bezpiecznych obligacjach Skarbu Państwa sprzedawanych za pośrednictwem banków. Różni nas od Chińczyków to, że jednocześnie chętnie się zadłużamy, chcemy dużo konsumować i dużo kupować na bieżąco, a poziom oszczędności mamy… jeden z najniższych w Europie.

Ta wielka pula depozytów bankowych w Chinach zwiększa więc wielkość podaży pieniądza M2, a dodatkowo Chiny wciąż są krajem jadącym na kroplówce kredytów inwestycyjnych. Każdy, kto odwiedzał kiedykolwiek Chiny, a już na pewno ktoś, kto zrobił to np. dwukrotnie w jakimś odstępie czasu, musiał zauważyć, jak bardzo ten kraj się zmienia niemal z dnia na dzień, i jak wiele powstaje tam inwestycji w infrastrukturę czy nieruchomości. To zresztą jest też powodem problemów z zadłużeniem firm i samorządów, z przeinwestowaniem tego kraju w infrastrukturę.

Dotąd wzrost gospodarczy Chinach opierał się na eksporcie i na inwestycjach na kredyt. Chiny co prawda starają się od kilku lat, w związku z problemami z eksportem i przeinwestowaniem w infrastrukturę, powielić model rozwoju gospodarczego obowiązujący w USA a oparty na konsumpcji wewnętrznej coraz zamożniejszych mieszkańców, ale w warunkach chińskich to wciąż jest trudne. Model oparty na eksporcie i nowych budowach wyraźnie się wyczerpuje, co w zamian? Czas pokaże, czy Chińczycy zechcą więcej wydawać, tak jak robią to Amerykanie.

W oczekiwaniu na to, aż nowy model konsumpcyjny zaskoczy (o ile zaskoczy), chińskie władze opierają swoją filozofię wzrostu gospodarczego na stałej i potężnej akcji kredytowej, a to właśnie potężnie zwiększa podaż pieniądza M2. I to pieniądza, trzeba dodać, który jest wewnętrzną walutą krajową, z bardzo słabym wyjściem na zewnątrz. Chińczycy zarabiają w juanie krajowym, który nie jest walutą wymienialną, tak jak amerykański dolar. Nawet tzw. juan zewnętrzny, częściowo wymienialny renminbi, ma ograniczone pole oddziaływania, i wciąż nie jest walutą globalną.

Podaż pieniądza w Chinach to narzędzie rywalizacji monetarnej z całym światem?

To, że podaż pieniądza M2 ponad dwukrotnie przewyższa tę kategorię monetarną w USA to jedno. Ale Chiny idą niepowstrzymanie dalej. Wartość M2 pod koniec 2025 roku miała wartość porównywalną z tą kategorią liczoną łącznie dla USA, całej Unii Europejskiej i Japonii, a więc – dla większości najbardziej rozwiniętych gospodarek świata. Widzieliśmy wcześniej, że w przypadku Stanów Zjednoczonych, potężny przyrost masy pieniądza M2 miał swoje inflacyjne konsekwencje, a częścią walki z inflacją było ograniczenie wielkości tej kategorii w gospodarce.

Dlaczego w Chinach szybko rosnące M2 nie ma wpływu na dynamikę cen? Mimo że w chińskiej gospodarce krąży bardzo dużo pieniądza, to bardzo niewielka skłonność chińskich gospodarstw domowych do bieżącej konsumpcji i słaba akcja kredytowa w sektorze prywatnym blokują wpływ czynników monetarnych na dynamikę cen. Nie ma silnej inflacji konsumenckiej, a pieniądz pozostaje w systemie bankowym i w sektorze publicznym. A ponieważ Chiny chcą koniecznie sprzedawać swoje produkty za granicę, ceny produkcji przemysłowej również pozostają niskie.

To ma swoje konsekwencje nie tylko dla Chin. Dla świata oznacza to eksport niskich cen. Tym bardziej w sytuacji, w której część potencjalnego eksportu do USA została zatrzymana z powodu wysokich stawek celnych nałożonych w 2025 roku przez administrację prezydenta Donalda Trumpa. Przekierowanie części tego eksportu do krajów Unii Europejskiej, niezależnie od innych skutków, byłoby więc importem przez Europę deflacji, co akurat dla europejskich konsumentów mogłoby być korzystne, chociaż może już nie byłoby dobre dla europejskiego przemysłu, np. samochodowego.

Podczas gdy Chiny są na dobrej drodze do osiągnięcia celu wzrostu gospodarczego wynoszącego po około 5% w kolejnych latach, to gospodarka wciąż pozostaje pod presją deflacyjną. Chińscy konsumenci nadal niechętnie wydają pieniądze w obliczu niepewnych perspektyw zatrudnienia i przedłużającego się kryzysu nieruchomości, który podważył zasoby gospodarstw domowych. Inflacja konsumencka jest płaska, a ceny producentów wręcz spadają, na koniec 2025 roku deflacja PPI sięgnęła minus 2,7%. Różne miary inflacji widać na grafice CNBC:

W samych Chinach podtrzymywanie takiego dynamicznie rosnącego wskaźnika M2 to część polityki kreowania wzrostu gospodarczego na kredyt. To odbywa się po części w wielu krajach świata. Również USA i jako kraj, i jako podmioty prywatne, w tym – gospodarstwa domowe, bardzo mocno się zadłużają. Jednak w USA większość gospodarki, systemu bankowego i kredytobiorców należy do sektora prywatnego, co jest istotną różnicą, bo mniejsza jest możliwość popełnienia dużego błędu rozwojowego, rynek prywatny potrafi sam się korygować.

Kontrolowany przez państwo chiński system finansowy jest mniej zdolny do samorzutnej korekty. To widzieliśmy w przypadku chińskiej bańki na rynku inwestycji i nieruchomości w 2021 roku. Nawet wtedy, gdy jakieś podmioty ewidentnie nie radzą sobie na rynku, jak gigant nieruchomościowy Evergrande, państwo wkracza z pomocą publiczną, nie pozwalając na niekontrolowaną upadłość. To może prowadzić do nadmiernego finansowania nierentownych, ale wskazywanych przez polityków, projektów, a także do powstawania firm – zombie, które są obciążeniem, a nie wsparciem, dla gospodarki.

Czy rosnąca podaż pieniądza M2 w Chonach to jakieś kolejne zagrożenie dla dolara? Na razie nie. Dlaczego? Juan chiński, mimo że jest walutą jednego ze światowych mocarstw gospodarczych, wciąż nie jest jednak walutą wymienialną o globalnym znaczeniu. Być może Chiny chciałyby uczynić z juana jedną z silnych walut rezerwowych, gromadzonych przez banki centralne świata czy będących narzędziem w handlu międzynarodowym. To jednak wciąż jest pieśń przyszłości i nie wiadomo, kiedy mogłoby nastąpić większe otwarcie chińskiej waluty na świat.

Chiny nie udostępniają swojego systemu finansowego światu, a świat nie traktuje juana jako rodzaj bezpiecznej przystani – „safe haven”, jak w przypadku dolara. Nawet jeśli dolar okresowo słabnie, jak działo się to w 2025 roku, to wciąż pozostaje globalną walutą rezerwową i rozliczeniową. Większość handlu surowcami rozliczna jest w dolarach, niezależnie od tego, czy USA uczestniczą w transakcjach. Podobnie jest w przypadku amerykańskich obligacji skarbowych czy korporacyjnych. Są to aktywa, którymi handluje się na całym świecie, bez ograniczeń i bez barier.

Jednak być może dla władz chińskich rosnąca podaż lokalnej waluty jest wstępem do stworzenia imperium monetarnego na skalę światową. Tak jak często się dzieje w przypadku chińskich wielkich projektów politycznych czy gospodarczych, np. Nowego Chińskiego Jedwabnego Szlaku, takie plany mogą być zakrojone na dekady, a nie na lata. Należy więc o nich myśleć w kategoriach raczej kilkudziesięciu kolejnych lat. Czy na końcu tej drogi byłaby próba stworzenia alternatywy dla dolara w handlu międzynarodowym, chociażby regionalnym? Dla sąsiadów chińskiego imperium?

W podobnym celu Chiny mogą zwiększać zasoby złota. Od wielu lat chiński bank centralny jest liderem w zakupach złota na potrzeby rezerw dewizowych, stara się też ostatnio ograniczać swoje rezerwy w amerykańskich obligacjach skarbowych. O chińskich planach dla globalnego juana można przeczytać tu: Trump cofa cła na elektronikę. Czy dał się zapędzić w kozi róg? Teraz chińska ofensywa na rynku obligacji i walut? A może… to Chiny są trzymane za gardło?

Chiny bardzo by chciały przegonić USA, ale to niemożliwe

W długim terminie pozycja dolara mogłaby się osłabić. Jednak trudno sobie wyobrazić, żeby juan przebił rolę dolara. Chiny będą raczej starać się o osiągnięcie pozycji walutowego i handlowego lidera regionalnego, budując sieć relacji gospodarczych ze swoimi politycznymi sojusznikami i najbliższymi partnerami gospodarczymi. W tym miejscu może się zrealizować ryzyko, ogłaszane przez wielu ekonomistów zwłaszcza od czasów pandemii, zamykania etapu globalizacji. Alternatywą będzie fragmentacja systemu finansowego i handlowego, jako gra regionalnych potęg.

W USA masa pieniądza M2 to ok. 100-120% PKB, w Chinach to aż 200% PKB. Czy to znaczy, że USA są słabsze finansowo? Nie, po prostu w Stanach Zjednoczonych M2 to tylko część pieniędzy krążących w gospodarce, która jest mocno uzależniona od rynku kapitałowego i od wielu zróżnicowanych klas aktywów finansowych, jak akcje, obligacje, instrumenty rynku finansowego. A tego typu inwestycje nie wchodzą w zakres M2.

W Chinach całkowita podaż pieniądza jest zamknięta w systemie bankowym, w którym przechowywane jest ponad dwa razy więcej pieniądza niż w bankach amerykańskich. To specyficzna rola oszczędności bankowych w bardzo mocno i konserwatywnie oszczędzającym społeczeństwie chińskim. Społeczeństwo amerykańskie nastawione jest na więcej ryzyka i więcej inwestycji zamiast oszczędności. Czy ta bankowa nadaktywność Chińczyków będzie miała wpływ na rozwój kraju w przyszłości? Na pewno, ale raczej w kierunku zamykania wielu dróg rozwoju.

Prawdziwy rozwój to rozwój oparty jednak na większym ryzyku, może mniej przewidywalny, ale za to – zdrowszy rynkowo i mający zdolność do autokorekty. Moim zdaniem podbijanie podaży pieniądza w chińskim systemie bankowym, z pomijaniem inwestycji sektora prywatnego na rynkach kapitałowych, nie wróży dobrze Chinom, które chciałyby być większe niż USA, ale będą miały z osiągnięciem tego celu ogromne trudności.

—————————-

CZYTAJ O RYWALIZACJI CHIN Z RESZTĄ ŚWIATA:

CZYTAJ WIĘCEJ O DOLARZE:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia:Steve Long/Unsplash