Obligacje EDO, COI, TOS – które wybrać, jeżeli nie wiadomo, co przyniesie przyszłość? Które obligacje wypłacą więcej odsetek w stabilnych czasach, a które w czasie zawirowań? Prosicie nas o rady, więc „wsiadłem na koń”. Przeanalizowałem dziewięć scenariuszy, przygotowałem kalkulator do samodzielnych obliczeń i spieszę z wnioskami! Tylko dla czytelników „Subiektywnie o Finansach”!

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Na początku lipca wziąłem najnowszą projekcję inflacji NBP i sprawdziłem, które obligacje skarbowe (COI czy TOS) będą lepsze, jeżeli projekcja się sprawdzi, a które lepiej kupić, jeśli NBP się pomylił (artykuł do poczytania tutaj). Analizę przyjęliście dobrze, ale prosicie o więcej wyliczeń. Chcielibyście kompleksowego porównania. Obligacje EDO, TOS i COI w różnych hipotetycznych scenariuszach. Oto one.

Obligacje EDO, TOS czy COI? Jaka będzie inflacja przyszłości?

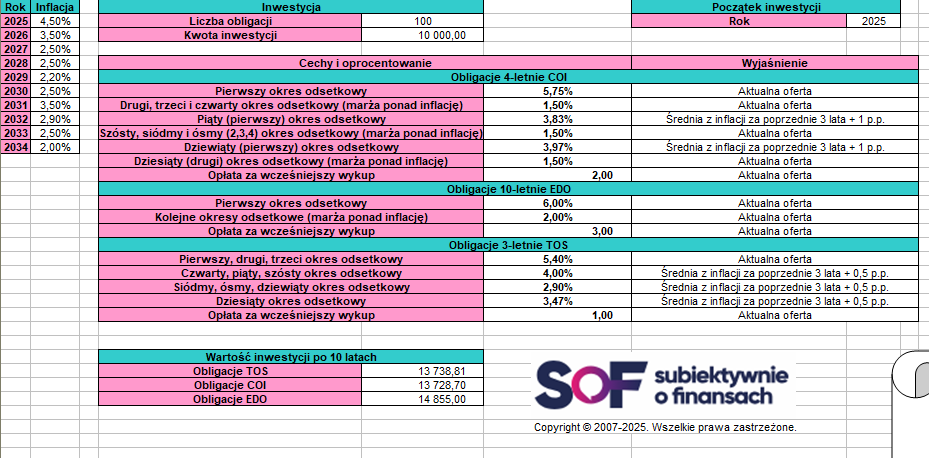

Do porównania wziąłem obligacje EDO, COI oraz TOS, czyli długoterminowe papiery, o które najczęściej pytacie. Są to 3-letnie obligacje o stałym oprocentowaniu (TOS) z kapitalizacją odsetek; 4-letnie obligacje indeksowane inflacją (COI) z coroczną wypłatą odsetek; oraz 10-letnie obligacje indeksowane inflacją (EDO) z kapitalizacją odsetek.

W takich analizach dotyczących przyszłości zawsze trzeba przyjąć pewne założenia. Pierwszym z nich jest czas inwestycji. Ja przyjąłem dziesięcioletni horyzont czasowy, ale na poniższych wykresach zobaczycie aktualną wartość inwestycji z uwzględnieniem opłaty za wcześniejszy wykup oraz podatku Belki.

W związku z tym dziesięcioletnie obligacje EDO było policzyć najprościej. Obecnie oprocentowanie wynosi 6% w pierwszym rocznym okresie odsetkowym oraz marża 2% plus inflacja w kolejnych okresach odsetkowych. Odsetki są kapitalizowane co roku, a opłata za ewentualny przedwczesny wykup wynosi 3 zł za sztukę.

Jeżeli chodzi o 3-letnie obligacje o stałym oprocentowaniu TOS, to oprocentowanie przez pierwsze trzy roczne okresy odsetkowe wynosi 5,4%. Tutaj też odsetki są kapitalizowane, ale opłata za wcześniejszy wykup to tylko 1 zł za sztukę. Po 3, 6 i 9 latach całość kapitału ponownie inwestujemy w obligacje TOS (w drodze zamiany).

Oprocentowanie w kolejnych latach jest wielką niewiadomą, ale ja przyjąłem, że będzie to średnia z inflacji za wcześniejsze 3 lata powiększona o 0,5 p.p. (czyli jak inflacja za 2025, 2026 i 2027 rok wyniesie odpowiednio 4%, 5% i 7%, to oprocentowanie TOS w 2028 roku wyniesie 5,83%). Jeżeli średnia wyjdzie ujemna, to oprocentowanie wyniesie 0,5%.

Zostają nam jeszcze najtrudniejsze – 4-letnie obligacje indeksowane inflacją (COI). Oprocentowanie wynosi: 5,75% w pierwszym rocznym okresie odsetkowym oraz marża 1,5% + inflacja w kolejnych okresach odsetkowych. Odsetki są wypłacane co roku, a opłata za wcześniejszy wykup wynosi 2 zł za sztukę.

Po 4 i 8 latach całość kapitału (łącznie z wypłaconymi odsetkami) ponownie inwestujemy w obligacje COI (na ile to możliwe, to w drodze zamiany). Przyjąłem, że oprocentowanie będzie wtedy odpowiadać średniej z inflacji za wcześniejsze 3 lata powiększonej o 1 p.p., a marża się nie zmieni (jeżeli średnia wyjdzie ujemna, to oprocentowanie wyniesie 1%).

Bazowe scenariusze: obligacje EDO wygrywają z COI!

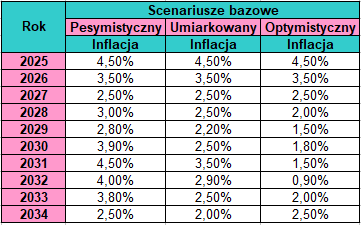

Zacznijmy od analizy bazowych scenariuszy. W pierwszym, „umiarkowanym”, inflacja powoli wraca do celu inflacyjnego. W kolejnych latach czasami z takiego celu się wyrwie, ale generalnie jest „w miarę” niska. W scenariuszu „optymistycznym” inflacja po powrocie do celu inflacyjnego już w nim zostaje, a w scenariuszu „pesymistycznym” czasem znajdzie się w celu, a czasem powyżej celu.

Co się okazuje? Załóżmy zakup 100 sztuk obligacji, czyli inwestycję w wysokości 10 000 zł. W scenariuszu „umiarkowanym” zdecydowanie najkorzystniej wygląda ulokowanie środków w dziesięcioletnie obligacje EDO, które po 10 latach dadzą nam kwotę 14 855 zł. Dla porównania obligacje TOS zakończyłyby się kwotą 13 738,81 zł, a obligacje COI kwotą 13 728,70 zł. To już kwoty po odliczeniu podatku i ewentualnej opłaty za wcześniejszy wykup.

Zwróćcie uwagę, że opłata za wcześniejszy wykup nie ma aż takiego znaczenia. Obligacje EDO okazują się lepszą inwestycją od obligacji TOS po dziewięciu latach (brak opłaty TOS, opłata EDO) i od obligacji COI po ośmiu latach (brak opłaty za COI, opłata za EDO).

W scenariuszu „pesymistycznym” wszystkie typy obligacji przynoszą nam więcej odsetek (wyższa inflacja = wyższe oprocentowanie = wyższe odsetki). Ponownie najlepsza okazała się inwestycja w obligacje EDO, która zakończyła się kwotą 15 667,77 zł. Obligacje COI przyniosły 14 311,12 zł, a obligacje TOS 14 141,07 zł.

W scenariuszu „optymistycznym” po dziesięciu latach obligacje TOS przyniosły więcej odsetek niż obligacje COI (odpowiednio 13 371,79 zł i 13 093,25 zł), ale ponownie bezkonkurencyjne okazały się dziesięcioletnie obligacje EDO (14 141,54 zł wypłaty już z odsetkami). Innymi słowy, jeżeli sytuacja będzie „w miarę” normalna i mamy przynajmniej trzyletni horyzont inwestycyjny, to obligacje EDO wydają się najlepszym rozwiązaniem.

Zauważcie, że – we wszystkich trzech scenariuszach bazowych – inwestycja w dziesięcioletnie obligacje EDO niemal zawsze okazała się bardziej opłacalna niż inwestycja w czteroletnie obligacje COI. Już w trzecim roku inwestycji wypłacone odsetki były wyższe niż odsetki z czteroletnich obligacji COI.

Dlaczego? Wynika to z tego, że odsetki w obligacjach EDO są kapitalizowane i wypłacane dopiero po zakończeniu inwestycji. To powoduje efekt kuli śnieżnej, gdyż odsetki „pracują” razem z kapitałem, a podatek „Belki” w wysokości 19% płacimy dopiero po 10 latach. Dzięki temu obligacje EDO nie tylko mają zawsze wyższe oprocentowanie, ale też naliczane od wyższej kwoty. To bardzo szybko rekompensuje wyższą opłatę za wcześniejszy wykup.

Ciekawe jest też to, że nie ma ani jednej sytuacji, w której obligacje COI okazały się najlepsze. W zależności od scenariusza i momentu wypłaty najkorzystniej jest kupić albo obligacje EDO, albo obligacje TOS. „Czterolatki” nigdy nie wygrywają w powyższych scenariuszach, a Polacy kupują ich za kilkaset milionów zł.

Dlatego – jeżeli nie jesteście pewni, jaka inflacja nas czeka – najkorzystniejsze może okazać się zakupienie trzyletnich obligacji TOS oraz 10-letnich obligacji EDO w jakiejś proporcji (np. 60%-40%). Im wyższej inflacji się spodziewacie, tym więcej EDO warto kupić.

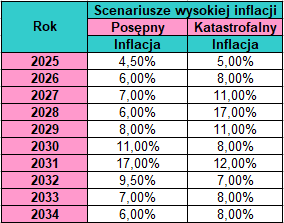

Scenariusze wysokiej inflacji. Będzie źle…

Bazowe scenariusze zakładały „w miarę” niską inflację, która czasem „opuszczała na przepustkę” cel inflacyjny. Jednakże dobrze wiemy, że wcale nie musi być tak „kolorowo”. Sytuacja geopolityczna jest dynamiczna: na świecie jest coraz więcej konfliktów (zbrojnych i handlowych), politycy ścigają się na obietnice, a za rogiem pewnie w gotowości czeka już następny „czarny łabędź”.

Dlatego sprawdziłem również, co się stanie, jeżeli inflacja ponownie wymknie się spod kontroli. Pod uwagę wziąłem dwie możliwości: scenariusz „posępny” oraz scenariusz „katastrofalny”. W scenariuszu „posępnym” inflacja oscyluje w granicach 5-9%, a przez dwa lata nawet jest dwucyfrowa. W scenariuszu „katastrofalnym” inflacja całkiem wymyka się spod kontroli. Szczegóły poniżej.

W scenariuszu „posępnym” dziesięcioletnie obligacje EDO błyskawicznie stają się najkorzystniejszym wyborem. Z biegiem lat różnica coraz bardziej się rozjeżdża, a po dziesięciu latach instrumenty te wypłacą aż 23 093,76 zł. Dla porównania obligacje COI wypłacą 19 976,40 zł, a obligacje TOS 17 776,02 zł.

W scenariuszu „katastrofalnym” wysoka inflacja powoduje, że – niezależnie od wybranego typu obligacji – po dziesięciu latach przynajmniej podwoimy inwestycję. Trzyletnie obligacje TOS wypłacą 20 025,64 zł, czteroletnie obligacje COI 21 367,54 zł, a dziesięcioletnie obligacje EDO aż 25 635,41 zł.

W scenariuszach wysokiej inflacji zdecydowanie lepiej radzą sobie obligacje indeksowane inflacją. Głównie dlatego, że ich oprocentowanie szybciej dostosowuje się, bo jest ustalane na podstawie inflacji i zwiększane o marżę. Przykładowo, jeżeli w sierpniu kupimy obligacje, a za rok w lipcu GUS poda inflację w wysokości 20%, to trzyletnie obligacje TOS przez kolejne dwa lata byłyby oprocentowane na 5,4%. Natomiast obligacje EDO i COI już od drugiego okresu odsetkowego wskoczą odpowiednio na 22% i 21,5%!

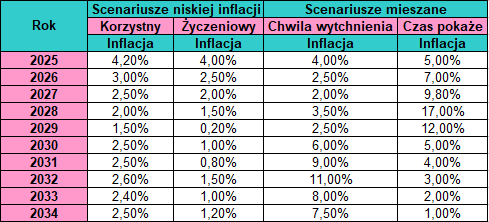

… czy dobrze? Scenariusze niskiej inflacji!

Wysoka inflacja nie jest przesądzona. Alternatywnie możemy w miarę szybko wrócić do celu inflacyjnego, co będzie wiązało się ze spadkiem stóp procentowych i oprocentowania obligacji. Przyjąłem dwa scenariusze niskiej inflacji: „korzystny” (inflacja trzyma się w celu, czasem z odchyleniami) oraz „życzeniowy” (inflacja w celu, a nawet poniżej celu).

Jednocześnie sprawdziłem też dwa scenariusze mieszane. W scenariuszu, który nazwałem „chwilą wytchnienia”, inflacja przez pięć lat jest niska, a potem wymyka się spod kontroli. Natomiast w scenariuszu „czas pokaże” sytuacja jest odwrotna – inflacja najpierw jest wysoka, a potem niska. Co się okazuje?

W scenariuszu „korzystnym” bardzo długo najlepsze okazują się obligacje TOS, ale ostatecznie – po dziesięciu latach – przynoszą tylko 13 471,25 zł (odsetek i kapitału). Czteroletnie obligacje COI wypłacą 13 480,73 zł, a dziesięcioletnie obligacje EDO aż 14 537,21 zł. W tym przypadku sporo zależy od Waszego horyzontu inwestycyjnego.

Jeszcze dłużej „TOSki” rządzą w scenariuszu „życzeniowym”. W tym scenariuszu odsetki po dziesięciu latach generalnie są bardzo niskie. Najsłabsze obligacje COI wypłacą 12 607,34 zł, trzyletnie obligacje TOS 12 852,84 zł, a dziesięcioletnie obligacje EDO 13 397,92 zł. Bardzo długo koszulkę lidera dzierżą „TOSki”, ale tuż przed metą ją oddają. Wniosek jest prosty – jeżeli spodziewacie się niskiej inflacji, to udział 3-letnich obligacji TOS w portfelu powinien być znaczący.

Jeżeli chodzi o scenariusze mieszane, to w scenariuszu „chwila wytchnienia”, po dziesięciu latach zdecydowanie najsłabiej wypadają obligacje TOS (14 754,46 zł). Znacznie więcej otrzymamy zarówno z inwestycji w obligacje COI (16 630,20 zł), jak i w obligacje EDO (18 685,77 zł).

W odwrotnej sytuacji, a więc w scenariuszu „czas pokaże”, różnica pomiędzy różnymi instrumentami jest znacznie mniejsza. Po dziesięciu latach obligacje COI wypłaca 17 487,87 zł, obligacje TOS 18 520,52 zł, a obligacje EDO 20 007,58 zł.

Generalnie im niższa inflacja, tym bardziej opłacalne stają się trzyletnie obligacje TOS. Problem w tym, że i tak bardzo trudno przebić im opłacalność dziesięcioletnich obligacji indeksowanych inflacją z uwagi na marżę (2% dla EDO). Zastanówcie się – jeżeli będziemy mieć deflację, to dziesięciolatki nadal będą oprocentowane na 2%, a obligacje TOS prawdopodobnie niżej!

Kalkulator samodzielnej do zabawy

Najtrudniejsze w całej analizie jest poczynienie założeń. Wydaje mi się, że powyżej dokonałem w miarę racjonalnej dedukcji, ale każdy ma swoje podejście. Dlatego przygotowałem dla Was unikalny kalkulator, w którym sami będziecie mogli wprowadzić odpowiednie dane zgodnie z poniższą instrukcją.

KLIKNIJ TUTAJ I POBIERZ UNIKALNY KALKULATOR OBLIGACJI

PRZYGOTOWANY PRZEZ SUBIEKTYWNIE O FINANSACH!

Jak się poruszać po pobranym pliku? Większość komórek jest zablokowanych, aby przypadkiem coś się nie rozjechało. Samodzielnie możecie zmieniać jedynie najważniejsze parametry. W pliku jest instrukcja, ale pokrótce wyjaśnię, co i jak zmieniać, aby otrzymać satysfakcjonujący wynik.

Jeżeli chodzi o daty, to nie rozdrabniałem się na poszczególne miesiące (wynik niewiele by się zmienił, a doszłaby masa założeń). W związku z tym ustalamy jedynie początek inwestycji w formie roku (cztery cyfry) w komórce H2. Obecnie wpisany jest 2025 rok. Natomiast w komórce E2 wpisujemy liczbę obligacji, które zamierzamy kupić.

Największą niewiadomą jest przyszły poziom inflacji. Możecie go wpisać wedle uznania w komórkach od B2 do B11. Realne oprocentowanie obligacji indeksowanych inflacją jest wprawdzie ustalane jest na podstawie inflacji miesięcznej, ale dla łatwości obliczeń ja wziąłem inflację roczną.

Jeżeli chodzi o parametry obligacji, to w komórkach: F7, F8, F10, F12, F13 (dla COI), F15, F16 i F17 (dla EDO) i F19, F23 (dla TOS) wpisujecie dane z aktualnej oferty (są uzupełnione wg stanu na wrzesień 2025). Natomiast wartość oprocentowania w komórkach F9, F11 (dla COI), F20, F21 i F22 (dla TOS) policzy się wg inflacji, chyba że zdecydujecie się zmienić formułę. Można w tę komórkę wpisać formułę (np. odnosząc to do inflacji) lub po prostu przewidywaną wartość oprocentowania.

Reszta wyliczy się sama. Wykres również się zaktualizuje. Starałem się, aby ten kalkulator był bardzo intuicyjny i odporny na błędy, ale nie jestem informatykiem. Dlatego nie obiecam Wam, że coś się nie wysypie, jak zaczniecie się wygłupiać (i np. wpiszecie ujemną liczbę obligacji). Wszystkiego nie da się przewidzieć. Dajcie znać w komentarzach, do jakich wniosków doszliście.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

Zdjęcie główne: Perplexity Pro!