O ile tak naprawdę… potaniały mieszkania? Ile deweloperzy zarabiają na każdym metrze mieszkania? Co się bardziej opłaca: mieć kredyt na mieszkanie czy płacić za wynajem takiego samego? Na które mieszkania trzeba wyłożyć więcej pieniędzy: nowe czy używane? Oto garść danych z najnowszego raportu Narodowego Banku Polskiego

Narodowy Bank Polski z dużym – jak zwykle – opóźnieniem podsumował 2022 r. na rynku nieruchomości. Nie znajdziemy w jego najnowszym raporcie najświeższych danych ani bieżących prognoz, ale jest kilka ciekawych spostrzeżeń na temat opłacalności inwestowania w mieszkania, kosztów najmu i kredytów hipotecznych czy realnych kosztów budowy. Przespacerowałem się po tym dokumencie i chciałbym Wam zaprezentować kilka najciekawszych ilustracji wraz z krótkim komentarzem.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Mieszkania podrożały czy… potaniały?

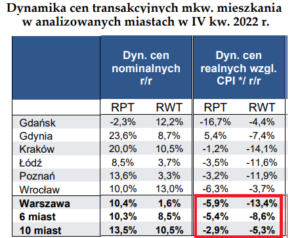

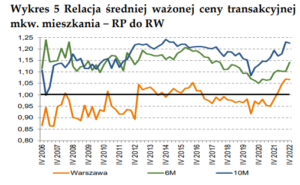

Po pierwsze: realne ceny mieszkań mocno spadły. „Koszty rosną, produkcja spada, taniej nie będzie” – to był kluczowy przekaz firm deweloperskich w zeszłym roku. Z ogłoszeń zniknęły ceny, pojawiły się nowe możliwości zniżek, ale oficjalnie ceny szły w górę. Zaś prawda jest taka, że realnie mieszkania potaniały.

Poniżej tabelka, w której zaznaczyłem kluczowe liczby. Dane w procentach oznaczają realną – po uwzględnieniu inflacji – zmianę ceny mieszkań w skali roku. Kolumna RPT to rynek pierwotny, kolumna RWT to rynek wtórny. Jak widzicie, w zależności od tego jaką liczbę miast weźmiemy do kalkulacji, zobaczymy spadek realnych cen na rynku pierwotnym o 3-6%, zaś na rynku wtórnym o 5-13%. To sporo.

Jak będzie w tym roku – zobaczymy. Raczej trudno będzie uniknąć realnego wzrostu cen mieszkań, bo z jednej strony obowiązują wakacje kredytowe (a więc na rynek nie trafiają mieszkania tych, których nie stać na płacenie rat), a z drugiej strony rząd szykuje się do odpalenia programu tanich kredytów.

Wysokie stopy procentowe „zabijają” ideę kupowania na własność?

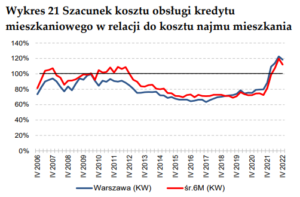

Po drugie: najem drożeje, ale jest tańszy niż kredyt. Dopóki mamy wysokie stopy procentowe i odsetki od kredytów sięgające 8-9% w skali roku, rata kredytowa za mieszkanie jest statystycznie znacznie wyższa od czynszu najmu analogicznego mieszkania. To sytuacja, która w Polsce ostatni raz miała miejsce 10 lat temu – wtedy tylko przez chwilę, a teraz prawdopodobnie na dłużej (chyba że spadną stopy procentowe albo ktoś załapie się na tańszy kredyt z rządowego programu).

Różnica między ratą kredytu a czynszem może sięgać nawet 20% – taka sytuacja ma miejsce np. w Warszawie, gdzie czynsze poszły w górę słabiej niż koszt pieniądza pomnożony przez wyższe ceny metra kwadratowego mieszkania. Czy wrócimy do sytuacji, w której kredyt znów będzie się bardziej opłacał, a wynajem będzie dotyczył w większym stopniu tych, którzy mają zamkniętą drogę do kredytu (niski dochód, spaprana historia kredytowa, obce obywatelstwo)? Niekoniecznie.

Koszt pieniądza może pozostać wysoki, a w tej sytuacji każdy wzrost ceny metra kwadratowego mieszkania automatycznie przekłada się na wyższą ratę. Na rynku najmu czynsze nie zależą bezpośrednio od ceny pieniądza, więc mogą rosnąć wolniej (zwłaszcza dla mniejszych mieszkań).

Po trzecie: wynajmowanie mieszkania przestało być złotym interesem. Czasy, w których rentowność najmu wynosiła 7% w skali roku, zaś oprocentowanie depozytu bankowego to było 2-3%, na jakiś czas minęły. Przy wysokiej cenie pieniądza bardzo trudno wyjść na swoje, inwestując w mieszkanie na wynajem z użyciem kredytu (porównanie czynszu najmu z ratą przeciętnego kredytu – zielona linia, czyli 4% w plecy).

Posiadając nieruchomość zakupioną za własne pieniądze i wynajmując ją, można było w 2022 r. zarobić więcej niż na bankowym depozycie (różnica wynosiła 5%, niebieska linia na wykresie), ale już gorzej niż inwestując w 10-letnie skarbowe obligacje antyinflacyjne (2% różnicy w zyskach na korzyść obligacji, a do tego większa płynność, brak ryzyka niewypłacalności kontrahenta oraz kosztów utrzymania nieruchomości).

Jeśli ktoś kilka lat temu zainwestował w obligacje antyinflacyjne, to ominęła go nieruchomościowa hossa (pewnie miałby dziś o 20-25% więcej pieniędzy), ale w ostatnim roku zgarnął pewnie blisko 10% odsetek, a w tym zgarnie kilkanaście procent. W tym czasie ceny mieszkań zostały w tyle, więc rentowność tych dwóch inwestycji w horyzoncie kilkuletnim może się nawet wyrówna.

Dopóki koszt pieniądza pozostanie wysoki, inwestycyjna atrakcyjność nieruchomości może się obniżyć – nie dlatego że mieszkania nie będą drożały, ale po prostu czynsze nie będą rosły. Po prostu inne inwestycje (np. obligacje czy nawet depozyty bankowe) mogą dawać lepszy albo porównywalny zwrot przy niższym ryzyku i wyższej płynności.

Deweloperzy zgarniają marżę i… żyłują ceny

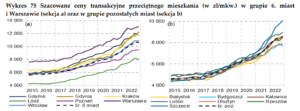

Po czwarte: ceny mieszkań na rynku pierwotnym wyższe niż na wtórnym. W mniejszych miastach – gdzie standard używanych mieszkań i znaczenie „mieszkania w centrum” są na niższym poziomie niż w Warszawie – to sytuacja normalna. Lokalizacja nie ma aż tak dużego znaczenia, a nowe mieszkanie ma przewidywalny, wysoki standard. Ale w Warszawie długo mieszkania „z drugiej ręki” były droższe niż nowe. Tutaj centrum to centrum – niższe koszty dojazdów, wysoka jakość życia (dostęp do infrastruktury miejskiej). To się ceni.

Ale nawet w Warszawie ceny nowych mieszkań, choć często budowanych w gorszych lokalizacjach, wyprzedziły statystycznie ceny mieszkań używanych. Może ma to związek z kosztami budowy (o tym za chwilę), a może też z mniejszą opłacalnością najmu i wojną. To argumenty, które mogą skłaniać ludzi do zamiany nieruchomości na płynną gotówkę.

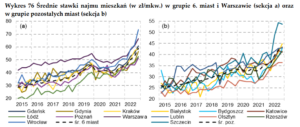

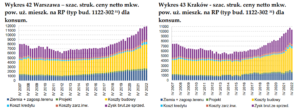

Po piąte: deweloperzy mają wciąż spore marże. Poniższy wykres pokazuje, jak wyglądała w zeszłym roku struktura ceny sprzedawanego statystycznego mieszkania. Pierwsze dwa słupki na dole to koszt zakupu ziemi i zagospodarowania terenu oraz wykonania projektu osiedla. Żółty słupek w środku to koszty budowy. Malutkie dwa – jasnoniebieski i różowy – to koszt kredytu zaciągniętego przez dewelopera na budowę oraz zarządzania nieruchomością. A fioletowy wykres na samej górze to marża.

Jak widzicie, marża to wciąż solidne 3000 zł na każdym metrze na rynku warszawskim. I niewiele mniejsza kwota na rynku krakowskim. W raporcie NBP (jest dostępny na stronach banku centralnego) jest dużo więcej takich wykresów, dla każdego z dużych miast z osobna. Ale są podobne. 30% ceny mieszkania, czyli jakieś 10% rocznie (bo takie projekty trwają zwykle trzy lata).

Ani dużo, ani mało. Aczkolwiek gdybyśmy byli w stanie jeszcze przez rok-dwa ścisnąć deweloperów za cojones (gdyby popyt był mały), to może by te marże obniżyli. Idzie jednak rząd z tanimi kredytami i chyba trzeba o tym zapomnieć.

Potaniały mieszkania? A za dwa lata nieruchomościowy koniec świata?

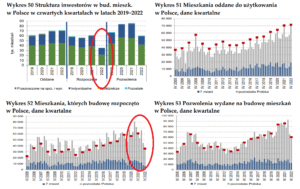

Po szóste: za dwa lata niewykluczony kolejny szczyt cen nieruchomości. Rząd pompuje popyt na mieszkania, ale dopóki stopy procentowe nie spadną (a się na to nie zanosi), dopóty popyt na mieszkania nie wystrzeli pod sufit. Natomiast wygląda na to, że za dwa lata spadnie drastycznie liczba oddawanych do użytku nowych mieszkań. To żaden news, deweloperzy informują o zatrzymywaniu inwestycji już od wielu miesięcy.

Gdyby się okazało, że rząd i NBP jednak ogarnęli inflację – co może się stać właśnie w horyzoncie jakichś dwóch lat – i gdybyśmy jednocześnie uniknęli głębokiego kryzysu (bezrobocie, spadek realnych wynagrodzeń itp.), to mała podaż nowych mieszkań zapewne spotka się ze wzrostem popytu z powodu obniżenia ceny pieniądza. Wtedy może być wyjątkowo dobry moment, żeby sprzedać mieszkanie. Wtedy możemy mieć klasyczną bańkę nieruchomościową. Pewnie krótką, ale gwałtowną.

W takim scenariuszu oczywiście rentowność inwestycji w nieruchomość (niezależnie, czy pod wynajem czy „na pusto”) znów by poszybowała do poziomów wyższych niż dochód z obligacji czy depozytów bankowych. Czy kredyt znów stałby się bardziej opłacalny niż najem – tego nie jestem pewny, bo to zależy od dłuższych trendów. Ale zapewne ceny nowych mieszkań wciąż szłyby w górę szybciej niż tych z drugiej ręki (pchając w górę te ostatnie).

Ceny nieruchomości zależą od dwóch rzeczy: ceny pieniądza oraz realnych wynagrodzeń. Scenariusz, który opisałem powyżej, w połączeniu z mniejszą „produkcją” mieszkań, to byłaby największa możliwa mieszanka wybuchowa na rynku mieszkaniowym. Nie wiemy, czy się zrealizuje, to zależy od tego, czy inflacja spadnie do poziomów niższych niż 8-10% w skali roku.

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”).

————

OGLĄDAJ EKIPĘ SAMCIKA W YOUTUBE:

„Subiektywnie o Finansach” jest też w wersji wideo. Na naszym kanale znajdziesz wideofelietony, poradniki, a także zapisy podcastów (jeśli wolisz słuchać je za pośrednictwem Youtube). Subskrybuj nasz kanał pod tym linkiem.

zdjęcie tytułowe: Jarmoluk/Pixabay