Nvidia mocno spada na giełdzie po wynikach za drugi kwartał. Zaskoczenie? To przecież bohaterka boomu na sztuczną inteligencję. Przez niemal dwa lata od debiutu ChatGPT, który rozpalił gorączkę inwestycji w infrastrukturę AI, akcje Nvidia wzrosły o ok. 900%. Teraz inwestorzy, którzy przyzwyczaili się do gigantycznych wzrostów przychodów i zysków swojego pupila, każde „normalne’ wzrosty jego rentowności uważają za zbyt małe. Bo wycena Nvidia jest dlatego tak gigantyczna, że zakłada, iż spółka będzie rozwijała się tak samo szybko przez wiele kolejnych lat. Czy to realne?

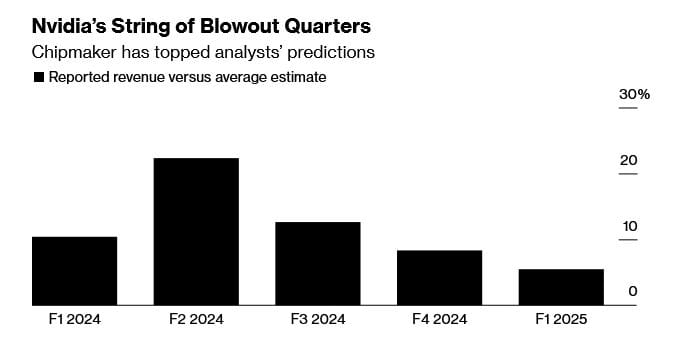

Główny światowy dostarczyciel najbardziej zaawansowanego sprzętu dla firm rozwijających sztuczną inteligencję pokazał swoje najnowsze wyniki finansowe. Biznes związany z produkcją i sprzedażą najnowocześniejszych chipów niezbędnych w rozwiązaniach AI wciąż daje oszałamiające przychody i zyski, choć – nieco niższą niż w poprzednich kwartałach marżę. Sprzedaż w ostatnim kwartale przekroczyła przewidywania analityków o zaledwie ok. 3%. Po cichu rynek spodziewał się podobno o wiele więcej. Stąd zastanawiająca reakcja inwestorów – wyprzedaż akcji.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Oczekiwania inwestorów przed publikacją wyników Nvidii były chyba mocno wygórowane. Rewolucja AI spowodowała, że firma – dotąd sprzedająca przede wszystkim dość niszowy produkt, jakim były karty graficzne, przydatne głównie zapalonym graczom komputerowym – przeistoczyła się w globalnego giganta z bardzo dużymi i szybko rosnącymi przychodami. Gracza, którego waga w indeksie S&P 500 osiągnęła 6,6%, ustępując tylko ulubieńcowi rynków – Apple. Przed czerwcową korektą na rynkach Nvidia przebiła zresztą na krótko kapitalizację producenta iPhone’ów i osiągnęła wartość 3 biliony dolarów.

Bloomberg pisał przed publikacją najnowszego raportu, że wyniki Nvidii będą testem dla sierpniowego odbicia na rynku akcji, które podniosło wycenę spółek z indeksu S&P 500 o 4 biliony dolarów. CNBC w jeszcze dramatyczniejszym tonie pisała, że Nvidia stała się najważniejszą spółką giełdową na świecie i że to zwiększyło wagę jej raportu kwartalnego. Dan Ives, analityk firmy Wedbush określił kwartalny raport Nvidii jako „najważniejsze wyniki spółki technologicznej od lat”.

Znalazło to odzwierciedlenie na rynku opcji na akcje Nvidii – wyceniały one albo 10% wzrost albo 10% spadek akcji spółki po kwartalnych wynikach finansowych. Po publikacji tych za poprzedni kwartał, inwestorzy przystąpili do masywnych zakupów akcji, a wycena Nvidia szła ostro w górę. Dziś jest na odwrót.

Czytaj też: Nvidia podała wyniki za I kw. Idzie po nowe rekordy? Na razie rośnie

Nvidia spada, choć wyniki solidne

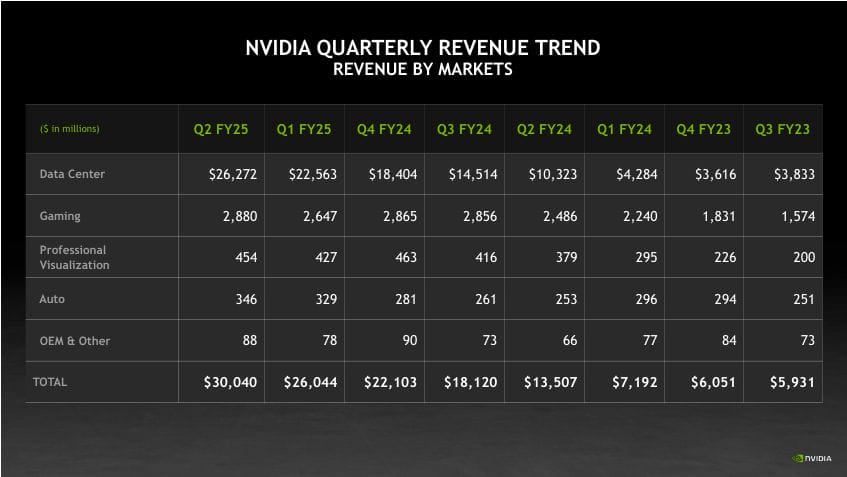

A jakie naprawdę są wyniki Nvidii na drugim kwartale tego roku? Bardzo solidne. Sprzedaż wyniosła 30 mld dolarów, nieco więcej niż wynosiły oczekiwania analityków (ok. 29 mld dolarów) i około 120% powyżej poziomu sprzed roku. Tak, mamy spółkę, której przychody są dziś więcej niż dwa razy wyższe niż przed rokiem, a inwestorzy są niezadowoleni…

Martwi ich istotne spowolnienie wzrostu w porównaniu do poprzedniego kwartału, kiedy wzrost sprzedaży wynosił około 260%. Ale trzeba pamiętać, że w drugim kwartale mieliśmy dużo wyższą bazę porównawczą – sprzedaż Nvidii między pierwszym a drugim kwartałem zeszłego roku niemal się podwoiła.

Firma przedstawiła również swoje prognozy na obecny kwartał – sprzedaż na poziomie 32,5 mld dolarów będzie oznaczała, że wzrost przychodów z kwartału na kwartał wyniesie tylko 2,5 mld dolarów, podczas gdy przez ostatnie trzy kwartały było to około 4 mld dolarów. Ta prognoza jest nieco powyżej średniej prognoz dla analityków wynoszącej nieco poniżej 32 mld dolarów, ale jest też istotnie gorsza od przewidywań największych optymistów na poziomie niemal 38 mld dolarów.

Jeśli jest tak solidnie i lepiej od oczekiwań większości analityków, to dlaczego kurs Nvidii zanurkował po wynikach? Przede wszystkim problemem jest wysoka wycena spółki. Kurs Nvidii przed publikacją raportu kwartalnego wyceniał spółkę na poziomie około 40x sprzedaż – tak, sprzedaż, nie zyski. Np. dla Apple ten wskaźnik wynosi zaledwie 9x. Inwestorzy, by akceptować obecną wycenę spółki, muszą zakładać bardzo szybkie wzrosty sprzedaży. To powoduje istotną nerwowość inwestorów, o czym pisałem w lipcu.

A o tak duże wzrosty coraz trudniej. Wysoka jest baza porównawcza. To nie jest już okres sprzed debiutu ChatGPT, tylko okres rozpalonej do czerwoności gorączki AI z roku 2023. Dodatkowo wzrost sprzedaży, jak pisałem powyżej, spowalnia nie tylko w ujęciu procentowym, ale również nominalnym.

Winna jest sama Nvidia? Przyzwyczaiła inwestorów do tego, że z kwartału na kwartał przebija oczekiwania analityków o co najmniej solidnych kilka procent. Ostatnio, w pierwszym kwartale finansowym, było to 5.5%, ale zdarzyło się i 22% – w drugim kwartale zeszłego roku. Teraz było to tylko ok. 3%.

Problemy z nowym GPU są, ale podobno przejściowe

Częściowo za spadek akcji spółki odpowiada zapewne również potwierdzenie, że firma ma pewne problemy w produkcji układów Blackwell, czyli jej najnowszego i najlepszego rozwiązania do obliczeń AI. Jak podała Nvidia, firma musiała zmienić pewne procesy technologiczne, by zwiększyć wydajność produkcji. Pogłoski o opóźnieniach w dostawach systemów Blackwell do klientów krążyły po rynku od kilku tygodni.

Pomimo tych przejściowych problemów, spółka spodziewa się, jak wynika z zapowiedzi dyrektor finansowej Colette Kress, że sprzedaż układów Blackwell przyniesie „miliardy dolarów” w czwartym kwartale. To wciąż będzie zapewne tylko niewielka część sprzedaży segmentu centrów danych firmy, który w drugim kwartale finansowym wygenerował przeszło 26 mld dolarów przychodu.

Firma spodziewa się, że produkcja Blackwellów będzie systematycznie zwiększana w 2025 r., a prezes spółki Jensen Huang zapewnia, że dostawy będą „bardzo, bardzo duże” i że Nvidia nie będzie miała problemów z ich zwiększaniem. Te opóźnienia w produkcji najnowszego produktu firmy to niewątpliwie dobra wiadomość dla konkurentów firmy, takich jak AMD. Jeśli klienci Nvidii będą musieli czekać dłużej na Blackwelle, to być może zdecydują się na – zapewne tańsze – układy nowej generacji od AMD, zapowiadane na pierwsze miesiące 2025 r.

Koniec snu czy chwilowa zadyszka? Na odpowiedź poczekamy

Co mówią nam wyniki spółki za ostatni kwartał i prognozy na obecny? Tak naprawdę nie zmieniają one – wbrew wyżej wspomnianym przewidywaniom, że to najważniejszy raport od lat – aż tak dużo. Rynek zareagował nerwowo i Nvidia spada, bo po wielu kwartałach analitycy w końcu skalibrowali swoje modele i spółce trudno jest istotnie przekraczać ich wyliczenia – a do tego przyzwyczaili się inwestorzy.

Mamy pewne spowolnienie wzrostu sprzedaży, ale po zawrotnym tempie wzrostu w ostatnich kwartałach jest to naturalne – firma nie może, ot tak zwiększać produkcji wedle uznania, a i możliwości podnoszenia cen na coraz bardziej konkurencyjnym rynku nie są nieograniczone. Dodatkowo, jeśli do spowolnienia przyczyniły się problemy z produkcją układów Blackwell, a te okażą się przejściowe, to mamy do czynienia z przejściową czkawką, a nie oznaką poważnych problemów.

Tym bardziej, że – jak sugerują niedawne doniesienia rynkowe – na produkty Nvidii wciąż trzeba czekać nawet 12 miesięcy. Więc chwilowo wąskim gardłem jest produkcja, a nie popyt. Stąd przewidywania prezesa Huanga są niezmiernie optymistyczne. Huang oczekuje, że na wymianę starzejącego się sprzętu w centrach danych na całym świecie będzie trzeba wydać 1 bilion dolarów i że proces ten dopiero się rozpoczął. To oczywiście oznaczałoby świetne perspektywy dalszego wzrostu dla Nvidii.

Jednak nie wszystkie sygnały ze świata AI są równie optymistyczne jak przewidywania prezesa Nvidii. Komentarze po wynikach z drugiego kwartału dla dużych spółek technologicznych wskazują, że rynek jest raczej zawiedziony tym, że wielomiliardowe nakłady inwestycyjne na infrastrukturę AI przekładają się dotąd na dość niewielkie efekty po stronie przychodów. To może spowodować presję ze strony akcjonariuszy na zmniejszenie nakładów na AI, a to nie byłoby dobrą wiadomością dla Nvidii. Tyle tylko, że to wszystko wiedzieliśmy jeszcze przed publikacją raportu spółki Jensena Huanga.

Jeśli nie Nvidia, to co?

No właśnie, jeśli Nvidia jest za droga, a chcemy zainwestować w AI od strony sprzętowej, to jakie mamy alternatywy? Takie sobie, niestety. Wspomniany największy konkurent Nvidii, czyli AMD, ma od lat problemy z urwaniem Nvidii choćby kilku procent przychodów ze sprzętu do rozwijania AI, choć ostatnia inwestycja firmy – i opóźnienia Nvidii z Blackwellem – mogą pomóc zmniejszyć to zapóźnienie. Chwilowo jednak AMD sprzedaje kwartalnie sprzęt do centrów danych za nieco ponad 1 mld dolarów, Nvidia za 26 mld dolarów. Przepaść jest więc głęboka.

Kolejny potencjalny konkurent spółki Jensena Huanga, czyli Intel, ma duże problemy z przestawieniem się ze świata, w którym w centrach danych podstawowym komponentem były jego procesory, na świat, w którym procesory – niekoniecznie od Intela – są tylko dodatkiem do kart graficznych robiących obliczenia AI. Innymi słowy, Intel przesypia rewolucję. Nie pierwszy raz – rewolucję smartfonową też przespał i na rynku procesorów dla telefonów i tabletów praktycznie nie istnieje.

Nieco lepiej jest z Qualcommem, który również wchodzi w rynek układów dla AI. Ale musimy pamiętać, że ta amerykańska spółka to wciąż jednak przede wszystkim producent układów dla urządzeń przenośnych, z na razie niewielką ekspozycją na AI.

TSMC to z kolei spółka, która nie jest konkurentem Nvidii, tylko jej dostawcą. TSMC to największy kontraktowy wytwórca układów scalonych najnowszych generacji, a więc tych wykorzystywanych przez firmy takie jak Nvidia czy Apple. To firma, której sprzedaż najprawdopodobniej wzrośnie niezależnie od tego, czy lepiej będą się sprzedawać produkty Nvidii czy AMD, czy jakiejkolwiek innej firmy – układy scalone do nich najprawdopodobniej wyprodukuje właśnie TSMC.

Należy jednak pamiętać o dwóch czynnikach. Po pierwsze, producenci kontraktowi operują na znacząco niższych marżach niż firmy sprzedające produkty pod własną marką. Po drugie, TSMC to firma tajwańska, która dopiero niedawno rozpoczęła proces geograficznej dywersyfikacji swoich aktywów produkcyjnych. To zaś wystawia ją na silne ryzyka geopolityczne w przypadku napięć w trójkącie Chiny-Tajwan-USA. A nic nie zapowiada końca tych napięć.

Niewykluczone więc, że, przynajmniej na razie, inwestorzy będą musieli pozostać przy Nvidii. Nawet jeśli jej wysoka wycena powoduje czasem bardzo nerwowe reakcje rynku. Warto się przyzwyczaić do tego, że czas nieustannie rosnących akcji w przypadku Nvidii mamy już za sobą. Choć wciąż będzie to spółka przechowującą wielką wartość. To wciąż coś w rodzaju bezpiecznej przystani amerykańskiego rynku kapitałowego, takich sztabek złota ukrytych w chipach.

Czytaj też: Nvidia nie przestaje zadziwiać. Przychody urosły w rok o 265%

Źródło zdjęcia: Christian Wiediger/Unsplash