Branża ubezpieczeniowa ostrzy sobie zęby na ubezpieczanie naszych przejażdżek elektrycznymi hulajnogami, skuterami, rowerami i samochodami na minuty, a wkrótce – autami autonomicznymi. To będzie gigantyczny rynek. Z najnowszego raportu Polskiej Izby Ubezpieczeń wynika, że nowe środki transportu zgarną jedną trzecią naszych obecnych wydatków na przemieszczanie się. A docelowo będą miały 60% udziału w rynku. Tylko czy ubezpieczyciele zdążą wsiąść do tego pocią… tfu, na tę hulajnogę?

Polska Izba Ubezpieczeń opublikowała dziś ciekawe cyferki dotyczące rynku mobilności. A więc tego w jaki sposób dostajemy się do pracy, szkół, do centrum na zakupy, albo do cioci na imieniny. I w jaki sposób będziemy przemieszczać się w przyszłości.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

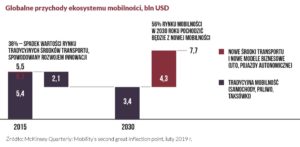

Z tych danych – bazujących częściowo na analizach McKinsey’a – wynika, że dziś na lokalną mobilność globalnie wydajemy 5,5 biliona dolarów rocznie. Tyle wydajemy na samochody i paliwo do nich, taksówki, bilety miesięczne do komunikacji miejskiej. W ciągu najbliższych dziesięciu lat ma się to zmienić radykalnie.

Raport PIU: ponad połowę pieniędzy na przemieszczanie się będziemy wydawali inaczej

Otóż z tych 5,5 biliona „zielonych”, które trafiają dziś do koncernów paliwowych, motoryzacyjnych i operatorów komunikacji miejskiej – za dziesięć lat równowartość 2,1 biliona „bucksów” odpłynie do nowych środków transportu. Jakich? Samochodów na minuty, skuterów elektrycznych, rowerów na wynajem, hulajnóg elektrycznych, autonomicznych taksówek krótkodystansowych (jeszcze teraz ich nie ma, ale zaraz będą).

Czy to możliwe, że jedną trzecią pieniędzy wydawanych dziś na opłacenie transportu będziemy wykorzystywali na nowe środki do poruszania się? Dlaczego by nie? Wystarczy, że 10-20% ludzi zrezygnuje z własnych samochodów i przesiądzie się do car-sharingu, a część tych, którzy poruszają się wyłącznie komunikacją miejską przesiądzie się na rowery, hulajnogi i skutery, żeby pokonać pierwszy i ostatni odcinek trasy…

Czytaj też: W największych polskich miastach są już elektryczne hulajnogi na minuty. Testujemy!

Czytaj też: Oni odetną prąd car-sharingowi? Warszawę i kraj zaleją… skutery na minuty. Ja już jeździłem

Czytaj też: Duży ubezpieczyciel wprowadza auta zastępcze w car-sharingu! Dostaniesz ponad 100 zł dziennie, na zawsze

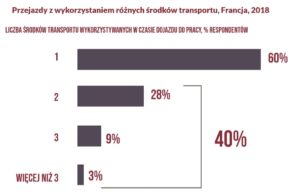

Z badań przeprowadzonych we Francji wynika, że już dziś 40% ludzi przesiada się co najmniej raz w drodze do pracy. Podstawą jest komunikacja miejska, ale żeby szybciej dotrzeć do celu, korzystają dodatkowo z różnych „sharingów” na minuty. W Polsce (w dużych miastach) nie jest to jeszcze bardzo popularne, ale będzie – musi tylko powstać aplikacja, która pod jednym loginem i hasłem będzie integrowała te wszystkie hulajnogi, rowery i car-sharingi.

Co więcej, ze względu na nowe możliwości łatwego poruszania się analitycy spodziewają się, że nasze wydatki na mobilność wzrosną. Rynek, który dziś wart jest 5,5 biliona dolarów wzrośnie do 7,7 biliona „zielonych”. I w tej nowej, powiększonej formie będzie w 60% należał do nowych środków transportu – wynika z raportu PIU.

Ubezpieczenia „nowego” transportu – to będzie rynek wart miliardy

Co to wszystko oznacza dla branży ubezpieczeniowej? Ano powstanie nowego, gigantycznego rynku. Dziś nowe środki transportu nie są uregulowane, a tym bardziej nikt ich nie ubezpiecza. A za kilka lat może być tak, że jeżdżąc hulajnogą, czy skuterem będziemy chcieli (musieli?) wykupić ubezpieczenie wypadkowe, odpowiedzialności cywilnej, a może i auto-casco?

Niewykluczone, że obowiązek nowych ubezpieczeń narzuci państwo. Skoro prowadząc samochód muszę mieć polisę OC, to dlaczego miałbym nie musieć, gdy podróżuję hulajnogą i śmigam nią 25 km na godzinę między ludźmi? Rynek dobrowolnych ubezpieczeń może być nawet bardziej „pojemny”, niż w przypadku samochodów, bo jazda hulajnogą rodzi większe ryzyko uszkodzenia nie tylko blachy, ale i zdrowia, także własnego. Ze statystyk amerykańskich wynika, że na każdy milion przejazdów jest 50 poważnych wypadków. W przypadku rowerów – są tylko dwa na milion podróży.

To może być największy w historii boom na mikroubezpieczenia. Takie polisy na minuty, które działają tylko wtedy, gdy prowadzimy np. hulajnogę, a ich cena częściowo zależy też od przejechanego dystansu. Takie mikroubezpieczenia dokupywalibyśmy przy rezerwowaniu pojazdu albo poprzez osobną aplikację ubezpieczeniową. Albo byłyby po prostu obowiązkowo doliczane przez operatora aplikacji do ceny pojazdu.

Pieniądz do wyjęcia przez branżę ubezpieczeniową będzie ogromny, bowiem jeśli mówimy o 4 bilionach dolarów wartości rynku, to nawet 1% z tej wartości, gdy pójdzie na ubezpieczenia, będzie stanowił dziesiątki miliardów dolarów.

Polska to 0,5% światowego PKB, załóżmy więc – a jesteśmy ludźmi nowoczesnymi – że nasz rynek „nowej mobilności” będzie wart 0,5% światowego – czyli 60-80 mld zł w skali roku (wygląda, że dużo, ale na samo paliwo do samochodów rocznie wydajemy 90 mld zł, a na bilety komunikacji miejskiej – 25-30 mld zł rocznie (przy założeniu, że weźmiemy dane z Warszawy i pomnożymy przez pięć).

Jeśli z tych 60-80 mld zł weźmiemy choćby tylko 3-5% potencjalnego przychodu ubezpieczycieli z polis „nowego transportu” – mamy od 2 mld zł do 4 mld zł składki w skali roku. Niemało, biorąc pod uwagę, że to branża, która rocznie zbiera 60 mld zł składek ze wszystkich rodzajów ubezpieczeń.

Kto zarobi pieniądze na ubezpieczeniu klientów hulajnóg? Niekoniecznie ubezpieczyciele

Kto zarobi te pieniądze? Cóż, z ubezpieczycielami jest trochę tak, jak z bankami. Sami w sobie w ogóle nie są sexy. Coraz częściej pojawiają się tam, gdzie są nasze dużo ważniejsze potrzeby, „przytulają się” do sieci handlowych (oferując przedłużoną gwarancję i ubezpieczenie sprzętu), do biur podróży (oferując polisy turystyczne) itp.

Może się zdarzyć, że jakaś innowacyjna firma ubezpieczeniowa wprowadzi na rynek i rozpowszechni aplikację, która pozwoli na jeden klik ubezpieczyć się na minuty i na kilometry, od korzystania z mobilności na dowolnej hulajnodze, rowerze, skuterze itp. Ale bardziej prawdopodobne jest to, że ubezpieczyciele staną się jedynie poddostawcami takich produktów ubezpieczeniowych dla aplikacji transportowych. I to właśnie owe apki transportowe zgarną największe konfitury.

Mikroubezpieczenia transportowe już w Polsce są. Jeśli wsiadam do tramwaju i płacę za bilet aplikacją SkyCash, to mogę wykupić proste ubezpieczenie wypadkowe gwarantujące do 6000 zł odszkodowania, gdyby w tramwaju mi się coś stało oraz 100 zł za każdy dzień pobytu w szpitalu wskutek wypadku tramwajowego. Cena? Relatywnie wysoka. 49 gr., gdy kupuję bilet wart do 5 zł oraz 99 gr., gdy kupuję bilet wart do 10 zł.

Czytaj też: SkyCash ma ubezpieczenia na minuty. Jak się z tego korzysta i jakie są wyłączenia?

Drogo, aż 10% wartości biletu, choć przecież ryzyko wypadku w tramwaju czy autobusie nie uzasadniałoby składki wyższej, niż 1-2% składki. Ale jeśli odnieść te liczby do hipotetycznego ubezpieczenia jazdy na hulajnodze i jeśli przyjąć, że mówimy o polisie OC plus hulaj-casco i na dodatek jeszcze od nieszczęśliwych wypadków, to trzeba szacować, że taka polisa musi podnieść cenę podróży o 10%

Standardowy, 5-kilometrowy przejazd hulajnogą Lime to wydatek rzędu 13 zł. Autem na wynajem – jakieś 10-12 zł. Uberem – 14-15 zł. Mówimy więc o polisie, która „pożera” dodatkowe 1,5 zł od każdej typowej przejażdżki. Ciekaw jestem czy któraś z polskich firm ubezpieczeniowych pracuje już nad portfolio takich produktów. Lepiej żeby tak było, bo w tej działce większość tortu zgarnie jeden, może dwóch pierwszych na rynku.

Tutaj: pełna wersja raportu PIU

zdjęcie tytułowe: Alexas_fotos/Pixabay