Najróżniejsze są pomysły firm ubezpieczeniowych, by przekonać nas do oszczędzania na przyszłą emeryturę. Nie mają chłopaki łatwo, biorąc pod uwagę kompromitację tzw. polis inwestycyjnych (czyli opakowanych w polisę inwestycji w akcje), w których całe ryzyko wynikające z lokowania pieniędzy na rynku kapitałowym jest przerzucane na klienta. W większości przypadków te polisy są zresztą obłożone tak wysokimi prowizjami, że wypracowane zyski trafiają w dużej części do ubezpieczyciela :-). Jak żyć? Skoro nikt już się nie nabiera na emeryturę w ramach polisy inwestycyjnej, to teraz w modzie są polisy z gwarantowaną sumą prywatnej emerytury. Płacisz po ileś-tam miesięcznie, a firma ubezpieczeniowa gwarantuje, że wypłaci ci za 20-30-40 lat konkretną sumę. Kasę można zabrać do domu od razu, albo firma będzie wypłacać private-emeryturę w miesięcznych ratach przez określony czas (np. przez 10-15 lat), albo nawet dożywotnio (ten wariant jest dostępny tylko w niektórych firmach).

Różnica między tym sposobem oszczędzania na emeryturę, a klasycznym unit-linkiem (czyli polisą inwestycyjną) jest taka, że: a) firma przejmuje ryzyko wynikające z lokowania pieniędzy na rynku kapitałowym i gwarantuje minimalną wypłatę niezależnie od tego czy na giełdach będą hossy, czy bessy oraz b) w ramach takiej polisy emerytalnej klient oprócz odkładania pieniędzy na emeryturę ma również realną ochronę ubezpieczeniową(polisę na życie na wypadek, gdyby nie dożył prywatnej emerytury). Właśnie taki pakiecik reklamuje ostatnio w telewizji firma ubezpieczeniowa Prudential.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Nie ma co kryć, że Prudential nabija się – i to w niespecjalnie zawoalowany sposób – z tego naszego odkładania wszystkiego na później. „Jutro się tym zajmę”. W drugim klipie urzeka mnie zwłaszcza międlenie kubka przez młodego boga :-). Absolutnie genialna kreacja przemawiająca do wyobraźni. Marketingowcy pracujący dla Prudentiala zasłużyli na premię 🙂

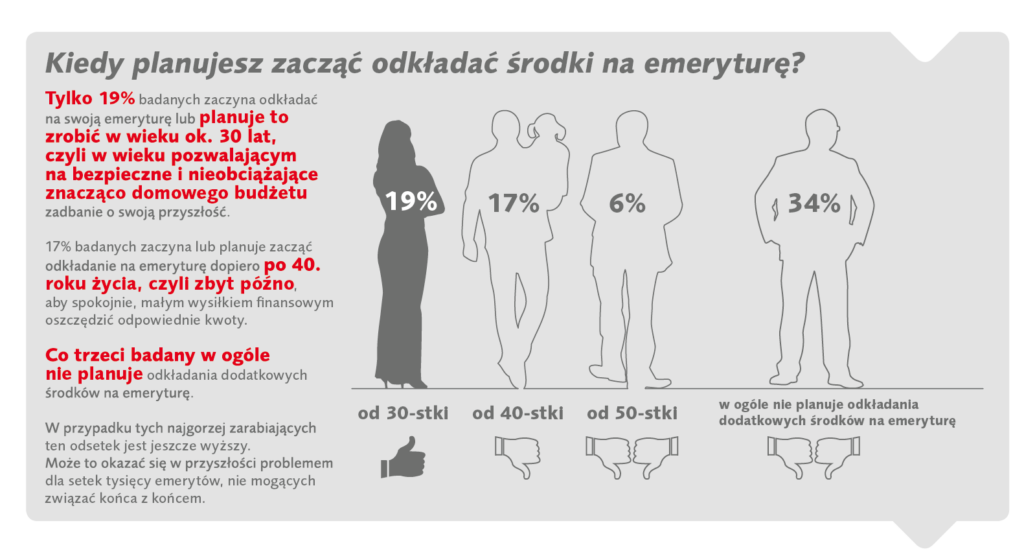

Młody bóg nie myśli o tym, że kiedyś będzie przymierał głodem. Ile powinien dziś odkładać, żeby w przyszłości nie biedować? Jak z małych pieniędzy zbudować swój finansowy spadochron? Jak uszyć pierwszy plan systematycznego oszczędzania i nie dać nabić się w butelkę przez pośredników? Ostatnio zamieściłem w sieci osiem pomysłów dla portfela każdego zdezorientowanego i chcącego coś przyoszczędzić na przyszłość ciułacza. Zachęcam do zerknięcia.

Czy pomysł gwarantowanej emerytury, proponowany przez Prudential, ale też przez inne firmy ubezpieczeniowe, trzyma się sensu? Konstrukcja planów emerytalnych z gwarantowaną sumą wypłat jest przeważnie następująca: masz pewność, że ubezpieczyciel wypłaci ci mniej więcej tyle, ile wniosłeś w ramach systematycznych składek. A jeśli coś zarobi na ich inwestowaniu, to być może podzieli się z tobą zyskiem w ustalonej w polisie proporcji. Innymi słowy: firma „wypasa się” na części odsetek, które w czasie trwania umowy byś zarobił, trzymając pieniądze np. na depozycie. Przykład? Płacisz na konto polisy po 300 zł miesięcznie przez 30 lat (łącznie 108.000 zł). W zamian dostajesz gwarancję, że po ukończeniu 65-go roku życia dostaniesz po 900 zł dodatkowej emerytury miesięcznie przez 10 lat (w sumie 108.000 zł). Wraca do ciebie to, co wpłaciłeś, a firma zarabia drugie tyle na odsetkach. W zależności od umowy może się z tobą tym zarobkiem podzielić, dorzucając coś do emerytury, albo oddać ci tylko „goły” kapitał.

Przeważnie jest tak, że jeśli firmie uda się korzystnie zainwestować wpłacone przez ciebie pieniądze, to dostaniesz tzw. udział w zysku. Czasem pewien minimalny poziom udziału klienta w zysku wypracowywanym przez firmę ubezpieczeniową bywa zakontraktowany jako część sumy gwarantowanej (np. firma przybija pieczątkę, że niezależnie od tego czy i ile zarobi na inwestowaniu twoich składek, ty dostaniesz zawsze 2% zysku, a więc tak, jakbyś trzymał pieniądze na jakiejś, niezbyt wypasionej lokacie). Tak było jakiś czas temu w polisach firmy Pramerica (ostatnio nie sprawdzałem czy coś się zmieniło). To, co na pewno się nie zmieniło, to nasze beztroskie podejście do przyszłości:

Wracając do miętolenia kubka. Jeden z moich znajomych poszedł do Prudentiala i poprosił o policzenie przyszłej emerytury przy założeniu, że wpłacałby przez 20 lat po 200 zł miesięcznie. Jak łatwo policzyć, przez ten czas klient wpłaci do firmy ubezpieczeniowej łącznie 48.000 zł. I dokładnie tyle wynosi jego gwarantowany kapitał na dodatkową emeryturę. Jednocześnie taka sama jest suma ubezpieczenia, którą Prudential wypłaci wyznaczonej osobie w sytuacji, gdyby klient nie dożył owej emerytury (owa wypłata będzie zawsze w pełnej wysokości, nawet jeśli klient zapłacił tylko kilka pierwszych składek). Firma gwarantuje też, że podzieli się z klientem zyskami z inwestowania jego pieniędzy. W jakiej proporcji? Otóż gdyby firmie udało się zarabiać na składkach klienta np. 7% rocznie, to kapitał na jego prywatną emeryturę wzrośnie do jakichś 80.000 zł (a nie tylko 48.000 zł wynikające z „gołej” gwarancji).

Co prawda gdyby klient samodzielnie lokował swoje pieniądze na 7% w skali roku, to miałby 105.000 zł, co oznacza, że z sięgającej 57.000 zł różnicy między sumą wpłat, a kwotą uwzględniającą zysk z inwestycji Prudential zabierze dla siebie 25.000 zł. Oczywiście: w zamian klient otrzymuje pewność, że nie straci kapitału (przy samodzielnych inwestycjach takiej gwarancji nie ma). Z drugiej zaś strony nie otrzymuje też gwarancji, że Prudential cokolwiek zarobi i czymkolwiek będzie się mógł podzielić. W ostatnim kwartale – jak zeznaje mój znajomy – wskaźnik wzrostu zysku z zainwestowanych pieniędzy klientów wynosił 0,5%, co oznacza, że 7% rocznie może być – przynajmniej w 2015 r. – trudne do osiągnięcia :-). Z trzeciej zaś strony wpłacając po 200 zł na konto oszczędnościowe oprocentowane tylko na 4% (długoterminowo to jest oprocentowanie, które wydaje się być łatwe do osiągnięcia) da się wyciągnąć prawie 74.000 zł (po uwzględnieniu podatku Belki – 67.500 zł). W Prudentialu gwarantowana wypłata jest na niższym poziomie.

Jaki jest sens w powierzaniu komuś swoich pieniędzy tylko po to, żeby ten ktoś za jakiś czas je po prostu oddał, kasując dużą część zysku z obracania składkami przez kilkadziesiąt lat (bo także przez okres wypłacania w ratach prywatnej emerytury)? W zasadzie lepiej już wkładać te 200 zł na lokatę w banku, albo na konto oszczędnościowe i zatrzymać te odsetki dla siebie. Choć przecież nie mamy żadnej gwarancji, że będziemy w stanie samodzielnie tak skutecznie lokować pieniądze jak ubezpieczyciel. Bonusem oferowanym przez firmy ubezpieczeniowe jest dorzucane niejako „w gratisie” ubezpieczenie na życie (czyli jeśli zejdziesz z padołu łez i rozpaczy nie doczekawszy emerytury, to ktoś otrzyma całą sumę gwarantowaną, a nie tylko to, co zdążyłeś zebrać). Tego bonusu odkładając pieniądze na lokacie bankowej nie masz. Druga sprawa to możliwość dokupienia opcji przejęcia opłacania składek przez firmę ubezpieczeniową, gdybyś stał się ofiarą nieszczęśliwego wypadku, zachorował albo z innych powodów nie mógł pracować. Wtedy wszystkie składki zostaną uzupełnione przez ubezpieczyciela, a ty dostajesz prywatną emeryturę zgodnie z umową, choć nie wpłaciłeś wszystkich składek. Taka opcja w Prudentialu kosztuje 10-20 zł miesięcznie (czyli do 5000 zł w skali 20 lat).

Z reguły polisy z gwarantowaną wypłatą emerytury albo oferuję ten gwarantowany poziom nieco ponad nominalną wartością wszystkich wpłat klienta, ale za to biorą dla siebie prawie całą nadwyżkę wypracowanych zysków, albo oferują gwarantowaną emeryturę tylko na poziomie nominalnych wpłat klienta, ale za to oferują dość duży udział klienta w zyskach, które firma wypracuje. Oferta Prudentiala jest w tej drugiej grupie. Zastanawiając się nad polisą z gwarantowaną emeryturą warto porównać kilka tego typu polis. I wybrać tę, która poza gwarancją zwrotu twoich pieniędzy (najlepiej gdyby wartość gwarantowanej emerytury wynosiła nieco więcej, niż suma wpłat) zagwarantuje możliwie duży udział w zysku z lokowania pieniędzy oraz możliwie duże „bonusy ubezpieczeniowe” bez dopłaty (możliwie wysoką sumę ubezpieczenia na życie). Im więcej dostaniesz – w pieniądzu lub w naturze – poza zwykłym zwrotem zapłaconych składek, tym mniejsza będzie twoja „strata” w stosunku do lokowania pieniędzy w banku. Oczywiście: ta „strata” zawsze jakaś będzie. Rzecz w tym, żeby firma podzieliła się z tobą jak największą częścią dochodu z lokowania twojej kasy. A są to duże kwoty, bo tak działa procent składany, o którym opowiadałem niedawno na polu golfowym, w windzie do nieba oraz na wieży Zamku Królewskiego.