Gdy wiosną zeszłego roku rozpoczął się pierwszy pandemiczny lockdown, banki mocno przykręciły kurek z kredytami. Dziś już większość tych ograniczeń została zniesiona, ale nie wszystkie. Nadal pozostały niektóre limity i blokady. Kto dziś może liczyć na kredyt hipoteczny, a kto wciąż ma do tego kredytu utrudnioną drogę? Sprawdzam!

Pandemia zmienia nasze życie. Wcześniej ludzie w maseczkach na ulicy byli rzadkością. Obecnie mało kto maseczek nie nosi. Mycie rąk zastąpiła dezynfekcja, o której przypominają nam dozowniki umieszczane nie tylko w sklepach i urzędach, ale również m.in. w komunikacji miejskiej. Z rozrzewnieniem wspominamy możliwość zjedzenia czegoś „na mieście” lub chociażby wypicia piwa (bezalkoholowego oczywiście…) poza domem. Limit liczby osób w sklepach i brak koncertów oraz konferencji też czasem doskwiera.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Nie każdy dochód bank zaakceptuje, czyli ślad pandemii w drodze do kredytu

A jak zmieniło się życie bankowców? Nie od dzisiaj wiadomo, że banki preferują niektóre źródła dochodów, a inne starają się pomijać w ocenie wypłacalności klienta (lub patrzą na nie z większą podejrzliwością). Pandemia i związane z nią ograniczenia jeszcze bardziej to uzewnętrzniły.

Co się nie zmieniło? Umowa o pracę na czas nieokreślony, z pominięciem zatrudnienia w najbardziej dotkniętych przez Covid-19 branżach, w dalszym ciągu jest najbardziej ulubionym przez banki źródłem dochodów potencjalnych klientów. No, może pomijając emerytury, które są dożywotnie, więc zawsze są na szczycie hierarchii.

Ale im głębiej w las, tym więcej drzew. Już zatrudnieni na czas określony nie mają tak łatwo. Nadal dochodu tego nie zaakceptuje Santander (za wyjątkiem niektórych zawodów) oraz Bank Millennium, jeżeli jest to jedyne źródło dochodu. Jeszcze gorzej sytuacja wygląda w przypadku zatrudnionych na umowy zlecenia lub o dzieło. W większości banki akceptują już ten dochód (na zasadach sprzed pandemii), ale nadal w BOŚ, ING oraz Santanderze nie zostanie on zaliczony do zdolności kredytowej.

Dochód z tytułu działalności gospodarczej jest już powszechnie akceptowany, jedynie BOŚ takich osób nadal nie kredytuje. Poza tym w niektórych bankach oficjalnie (lub też nie) istnieją listy branż wykluczonych. Czyli dochód przedsiębiorców jest akceptowany pod warunkiem, że nie działają oni np. w branży gastronomicznej, hotelowej lub np. związanej z organizacją imprez. Dlatego też jeżeli posiadasz taki dochód (decyduje PKD) to zanim złożysz wniosek sprawdź czy w danym banku zostanie on zaakceptowany. Preferowany (są wyjątki) jest również co najmniej dwuletni okres prowadzenia działalności gospodarczej.

Jaki wkład własny jest dziś niezbędny, żeby iść po kredyt?

W wielu przypadkach to nie dochód, tylko właśnie konieczne posiadanie własnych środków wstrzymuje możliwość ubiegania się o kredyt na zakup nieruchomości. Absolutne minimum posiadania własnych pieniędzy to 10% wartości zakupu plus rezerwa na dodatkowe koszty takie jak ewentualna prowizja bankowa, koszt wyceny nieruchomości, ubezpieczenia oraz koszty związane z samą transakcji.

Te ostatnie to ok. 1% taksy za akt notarialny (w tym umowa deweloperska), 2% podatek PCC, a także ewentualnie prowizja dla biura nieruchomości (2-3%) jeżeli kupujący z jego usług korzysta. I z tych obowiązkowych 10% robi robi się nawet 16%. Przy nieruchomości za np. 300.000 zł robi to już konkretną kwotę (do ok. 50.000 zł).

Jeżeli dysponujesz jedynie minimalnym wymaganym wkładem własnym (wspomniane wyżej 10%) to na temat kredytu hipotecznego możesz rozmawiać jedynie z częścią banków. Są to alfabetycznie: Alior, BPS, Credit Agricole, Millennium, mBank, Bank Pekao, PKO BP oraz Santander. Niedawno do grupy tej dołączył również BOŚ, który zasłynął tym, że w marcu 2020 r. zwiększył minimalny wkład własny do rekordowych 40%. Ale nawet w najciemniejszych czasach twardego lockdownu były banki, które udzielały kredytów z 10% wkładu własnego. Pisaliśmy o nich na „Subiektywnie o finansach”.

Przeczytaj też: Pierwsze banki już namawiają klientów: „zmieńcie umowę na kredyt o stałym oprocentowaniu”. To świetny interes czy finansowa pułapka?

Bank ten jednak w „drobnym” szczególe różni się od pozostałych. Otóż brakujący wkład własny może zostać wniesiony jedynie na dwa sposoby: poprzez zastaw rejestrowy na denominowanych w złotych dłużnych papierach wartościowych Skarbu Państwa lub NBP wraz z pełnomocnictwem i blokadą środków na rachunku do wysokości brakującego wkładu własnego lub poprzez „blokadę środków na rachunku bankowym, w tym na Indywidualnym Koncie Emerytalnym (IKE) lub Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE) do wysokości brakującego wkładu własnego”.

Czyli de facto BOŚ wymaga, aby klient jednak te środki posiadał, nawet jeżeli są one relatywnie niepłynne (IKE/IKZE). Bank ten nie akceptuje najpopularniejszego rozwiązania (dostępnego w pozostałych bankach) czyli ubezpieczenia niskiego wkładu własnego (pokrycia brakujących procentów własnych oszczędności składką ubezpieczeniową). Koszt takiego ubezpieczenia banki zaliczają do marży, czyli kredyty z wskaźnikiem LTV (kredyt do wartości nieruchomości) powyżej 80% mają marżę odpowiednio podwyższoną w stosunku do tych z co najmniej 20% wkładem własnym.

![]()

Przeczytaj też: Budżet domowy ci się nie spina, nie spłacasz kredytu, nie masz pracy? Jak pozbyć się długów? Oto nowa upadłość konsumencka krok po kroku

Przeczytaj też: Bank nie chce obniżyć oprocentowania kredytu, mimo że WIBOR spadł? UOKiK: to naruszenie dobrych obyczajów. Bank podobno szuka rozwiązania

Nie leżysz na gotówce? Zanim wpłacisz zadatek, sprawdź gdzie jesteś w drodze do kredytu

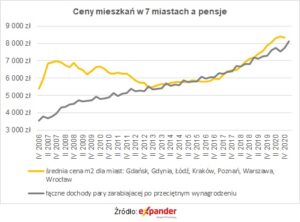

Posługując się cytatem z minionej epoki można stwierdzić, że „normalizacja postępuje”. Pomimo pandemii i wielu ograniczeń banki są już coraz bliżej zasad udzielania kredytów, które obowiązywały w czasach przed zarazą. Z drugiej strony deweloperzy nadal budują, sprzedają dużo, ceny nieruchomości rosną. Być może jedynie nieco wyhamowało nabywanie mieszkań pod kątem wynajmu długo- lub krótkoterminowego.

Dodatkowo rynek nieruchomości napędzają rekordowo niskie stopy procentowe (które obiecują niskie oprocentowanie kredytów) przy jednoczesnym symbolicznym oprocentowaniu dochodu z depozytów bankowych. Nawet oferty promocyjne nie oferują w bankach poziomu oprocentowania chociażby zbliżonego do inflacji (wg GUS wynoszącej w zeszłym roku 3,4%). Inwestorom i oszczędzającym pozostaje giełda, fundusze inwestycyjne oraz właśnie nieruchomości.

Czytaj też: Kredyt hipoteczny zaczął uwierać. Klient prosi o zmianę zabezpieczenia. A bank na to…

Czasy są niepewne, więc mimo „postępującej normalizacji” w bankach warto pamiętać, żeby nie wpłacać zadatku, ani nie podpisywać umowy wiążącej się z karami umownymi, jeśli nie mamy pieniędzy na koncie lub potwierdzonej w banku zdolności kredytowej. Nie wystarczy mieć dochód uprawniający do zadłużenia się. Ten dochód musi być dla banku wiarygodny. I konieczny jest odpowiedni wkład własny. Jeżeli posiadasz 20%, to możesz liczyć na realną ofertę z większości banków. Jeśli masz 10%, to już niekoniecznie.

————

Posłuchaj nowego podcastu „Finansowe sensacje tygodnia”

W 42. odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się skąd wziąć więcej szczepionek, czy warto przenieść pieniądze z OFE do IKE (bo znów będzie można, o ile zapłaci się rządowi haracz), opowiadamy o nowych zwyczajach firmy ubezpieczeniowych oraz o inwestowaniu w tantiemy muzyków. Zapraszamy do posłuchania tutaj.

01:34 – „Temat tygodnia”: Co zrobić, żeby zwiększyć globalną produkcję szczepionki przeciw Covid-19?

15:11 – „Dwie strony medalu”: Emerytura od państwa czy z inwestycji w realną gospodarkę? Już wkrótce Polacy będą musieli podjąć ważną decyzję.

28:01 – „Poradnik Ekipy Samcika”: Szkoda całkowita? Już nie trzeba złomować auta, czyli nowe praktyki firm ubezpieczeniowych.

35:17 – „Ciekawostka tygodnia”: Inwestycja w tantiemy, czyli jak zarabiać na talencie artystów?

źródło zdjęcia: Austin Distel/Unsplash