Posiadacze oszczędności – a przynajmniej ci lokujący je poza bankami – mają za sobą drugi najgorszy dzień w XXI wieku. Ceny akcji w ciągu zaledwie kilku godzin spadły średnio o 7,5%! Przez epidemię koronawirusa od początku roku wartość notowanych na GPW spółek spadła o 176 mld zł. Indeks WIG przez dwa miesiące spadł o 21%. Indeks największych spółek WIG2o – już o 25%. Topnieją oszczędności przyszłych emerytów i zwykłych ciułaczy. Ale uwaga: niektórzy będą mogli… „anulować” wpływ giełdowego dramatu na swoje przyszłe emerytury! Rząd zabezpieczył los 16 mln członków OFE i zapisał w ustawie, że jeśli po likwidacji OFE wybierzemy „przenosiny” do ZUS, to stan naszych kont będzie liczony na… kwiecień 2019 r.!

Miliony przyszłych emerytów, posiadacze oszczędności w funduszach i ci, którzy bezpośrednio inwestują w spółki notowane na giełdzie – wszyscy znów mają smutne miny. W poniedziałek indeks WIG stracił na wartości aż 7,5%, zaś indeks największych spółek WIG20 – aż 7,87%. W przypadku tego ostatniego indeksu był to drugi największy procentowy spadek w XXI wieku.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Inwestorzy lokujący w akcje coraz bardziej zdają sobie sprawę, że polska gospodarka nie przejdzie suchą stopą przez koronawirusowy kryzys. Branża turystyczna, restauracyjna, logistyczna, eventowa bardzo mocno ucierpią, bo ludzie niechętnie opuszczają miejsce zamieszkania, zmniejszają zakupy (poza podstawowymi), ograniczają wydatki na rozrywkę, odwoływane są imprezy masowe. Analitycy mBanku ogłosili, że obniżają prognozę tegorocznego wzrostu gospodarczego Polski do… zaledwie 1,8%.

Ale panika ogarnęła cały świat. Spadki rzędu 7% były też na giełdzie w Londynie i we Frankfurcie. Gdy do gry weszli inwestorzy w USA, na Wall Street trzeba było nawet włączyć antyspadkowe „bezpieczniki” – indeksy spadły o 7%, a wtedy notowania zawieszono – inwestorzy musieli zrobić sobie przymusowy kwadrans przerwy. A potem kolejny. I kolejny.

W Europie i w USA spadki są bolesne, mogą zwiastować kryzys gospodarczy. Inwestorzy już od jakiegoś czasu wypatrywali „czarnego łabędzia”, czyli niezapowiedzianej i zaskakującej iskry zapalnej, która dałaby powód do wyprzedaży akcji po trwającej 12 lat hossie. I wygląda na to, że koronawirus stał się dobrym pretekstem. Mimo ostatnich spadków wyceny akcji na światowych giełdach i tak są wysokie.

Oprócz koronawirusa inwestorów w stan paniki wprowadził krach notowań ropy naftowej, który wywołała zapowiedź wojny cenowej między Arabią Saudyjską, a Rosją – drugim i trzecim eksporterem ropy naftowej na świecie (choć to akurat może ucieszyć sporą grupę kierowców).

Z kości na ości, czyli koronawirus odchudza polskie spółki

Spadki na warszawskiej giełdzie są o tyle zdumiewające, że polskie spółki są relatywnie bardzo tanie – przez ostatnie lata światowa hossa raczej omijała warszawski parkiet. Średni wskaźnik C/WK (cena do wartości księgowej) dla spółek z indeksu WIG wynosi 0,86. To oznacza, że spółki są statystycznie mniej warte niż wynosi teoretyczna wartość ich majątku. Łączna wycena wszystkich notowanych spółek mających siedzibę w Polsce (a więc tych, które notowane są tylko na GPW) wynosi 474 mld zł, czyli jest najmniejsza od 2011 r.

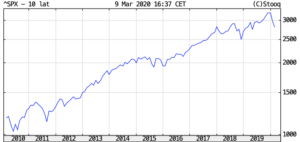

O ile na giełdach w Londynie, Nowym Jorku, Frankfurcie, czy Paryżu spadki „zjadają” co najwyżej zyski inwestorów z ostatniego roku – wciąż nie naruszając zarobków z wieloletniej hossy (poniżej dziesięcioletnie wykresy indeksów S&P500, DAX, FTSE oraz CAC40)…

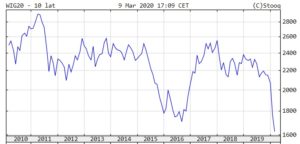

…o tyle my mamy tu regularną rzeź, sprawiającą, że indeks największych spółek WIG20 spadł do poziomów nie widzianych od ponad dziesięciu lat.

A przecież to właśnie największe spółki powinny być najstabilniejszymi dostarczycielami spokojnych zysków z dywidend i powolnego wzrostu wartości rynkowej. Niestety, w Polsce jedna trzecia spółek z indeksu WIG20 to te, których głównym akcjonariuszem jest państwo. I chyba właśnie inwestorzy płacą rachunek za niezbyt dobre nimi zarządzanie (poniżej wykres WIG20 za ostatnich 20 lat).

Topniejące emerytury, czyli szybka lekcja z funduszy cyklu życia

Fala wyprzedaży ściera na proch pieniądze w otwartych funduszach emerytalnych (OFE), w których pieniądze trzyma prawie 16 mln Polaków. Nawet jeśli w 2014 r. jako „dom” dla nowych składek wybraliśmy ZUS, a nie OFE, to wszystko, co uzbieraliśmy do tamtej pory jest wciąż na rachunkach w OFE i jest inwestowane na giełdach (minus 150 mld zł, które były w obligacjach, a które „umorzył” rząd Donalda Tuska).

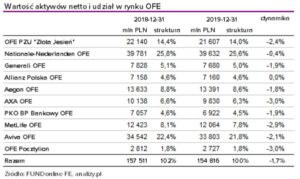

Na koniec zeszłego roku w OFE było 157 mld zł, co oznacza, że przeciętny przyszły emeryt ma na kontach w OFE jakieś 10.000 zł. Ale tak naprawdę połowa członków OFE ma koncie mniej niż… 5.000 zł, jedna piąta między 5.000 a 10.000 zł, a pozostali więcej niż 10.000 zł…

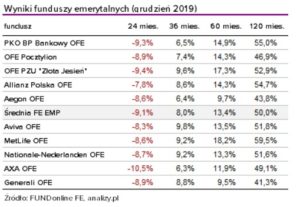

…i dopóki nie przyszło tegoroczne załamanie (od początku roku WIG stracił 21% swojej wartości, zaś WIG20 – aż 25%), w długim terminie te pieniądze były na plusie:

Z powodu wywołanej koronawirusem panicznej wyprzedaży akcji, przeciętny członek OFE jest stratny w tym roku o jakieś 1500 zł. Ogromne tąpnięcie i tak już niskich wycen spółek notowanych na GPW to duży problem dla wszystkich, którzy myślą o kontynuowaniu oszczędzenia w „nowych IKE”, do których mają trafić pieniądze przeniesione z OFE. Przypominam, że za kilka miesięcy, a dokładnie w lipcu będziemy decydować czy resztę pieniędzy w OFE przenieść do ZUS, czy kontynuować oszczędzenia na rynku kapitałowym w IKE+.

Poza tym w kolejnych firmach wdrażany jest nowy filar kapitałowy PPK. Część naszych wynagrodzeń ma trafiać do funduszy inwestycyjnych, które będą je inwestowały. Spadki na giełdach na pewno nie zrobią dobrej reklamy temu pomysłowi na powiększenie emerytury. Nie można wykluczyć, że słysząc fatalne wieści z giełd pracownicy będą chętniej wycofywali się z PPK (a do tej pory ich udział i tak nie był oszałamiający).

Na szczęście w PPK domyślnie wbudowany jest bezpiecznik, który uzależnia portfel inwestycyjny od naszego wieku – im bliżej emerytury, tym mniej ryzykownych inwestycji. Na tym właśnie polegają tzw. fundusze cyklu życia.

Czytaj też: Koronawirus nadchodzi. Czy jesteśmy gotowi do walki z epidemią? Ta tabelka wiele mówi

Czytaj też: Mimo wszystko myślisz o wakacjach? Rezerwując hotel pamiętaj o tej opcji. Nie tylko z powodu koronawirusa

Operacja transformacja, czyli OFE z wbudowaną polisą bezpieczeństwa w ZUS

W lipcu OFE mają przestać istnieć, a zgromadzone w nich nasze aktywa – o ile nie zgłosimy pisemnego sprzeciwu – zostaną przeniesione do nowych kont IKE. Te pieniądze będą nadal pracowały na nasze emerytury na rynku kapitałowym. Jeśli ktoś jest już blisko wieku emerytalnego, to większość jego pieniędzy i tak była już przeniesiona do ZUS w ramach ustalonego w 2014 r. tzw. suwaka – im bliżej do emerytury, tym więcej naszej kasy wędrowało z OFE na subkonto w ZUS.

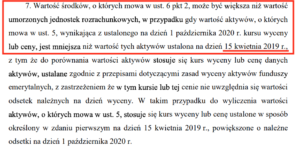

Ale co z tymi, którzy ani myślą przenieść się do nowych IKE nie chcą już lokować oszczędności emerytalnych na rynku kapitałowym? Rząd pozwoli im przenieść pieniądze z OFE do ZUS. W normalnej sytuacji takie osoby musiałyby się pogodzić z tym, że ich aktywa w OFE spadły w wyniku przeceny giełdowej. Na szczęście sytuacja nie jest aż taka zła. Ktoś wykazał się roztropnością i ustawie o przeniesieniu środków z OFE do ZUS, która jeszcze czeka na podpis prezydenta, jest zapis-bezpiecznik.

Mówi on, że osoby, które zdecydują się na przeniesienie aktywów z OFE do ZUS-u, będą miały wyliczane swoje aktywa na podstawie wyceny rynkowej akcji z 15 kwietnia 2019 r., To oznacza, że ostatnie spadki na giełdach obejdą ich tylko tyle, co zeszłoroczny śnieg!

Czy to w praktyce nie oznacza, że ZUS będzie musiał wyczarować kolejnych kilkanaście miliardów złotych, żeby wyrównać przyszłym emerytom straty poniesione z powodu spadku cen akcji? I tak, i nie. Nie będzie to klasyczne dosypywanie pieniędzy. Do naszych „szufladek” w ZUS trafi obietnica wypłaty określonych pieniędzy, zaś do Funduszu Rezerwy Demograficznej (FRD) zostaną przeniesione aktywa z OFE (akcje spółek), którymi potem będzie zarządzał TFI PFR.

Być może fundusz zdoła odrobić „koronawirusowe straty” zanim osiągniemy wiek emerytalny. Ale tych przyszłych emerytów, którzy zażądają przeniesienia swoich oszczędności z OFE do ZUS (i dopisania ich sztywnej wartości do emerytury) nie interesuje już skąd ZUS weźmie pieniądze. Oni po prostu mają obietnicę, że wszystko, co mieli w OFE dnia 15 kwietnia 2019 r. ma być im wypłacone przez ZUS w ramach wyższej emerytury. Koniec, kropka.

Ale jeśli wiele osób – widząc, co dzieje się z ich pieniędzmi w OFE z powodu spadków giełdowych – zażąda przeniesienia pieniędzy do ZUS, a nie do IKE+, to będzie też inny skutek uboczny. Rząd mniej zainkasuje z 15-procentowej opłaty przekształceniowej. To już i tak niemal pewne, bo aktywa OFE – od których ma być naliczany „podatek” – stały się właśnie znacznie mniejsze. Nawet, gdyby nie zwiększył się odsetek osób żądających przeniesienia pieniędzy z OFE do ZUS – „baza” do naliczania opłaty przekształceniowej stopniała.

Pierwotnie opłata miała przynieść 19,5 mld zł, ale teraz może być o kilka miliardów złotych mniej. To kolejne, dodatkowe zmartwienie dla ministra finansów, który przecież musi teraz walczyć o utrzymanie budżetu bez deficytu przy pogarszających się wskaźnikach makroekonomicznych.

źródło zdjęcia:PixaBay