Nasz czytelnik odkładał pieniądze na przeznaczonym do tego celu koncie oszczędnościowym w banku Inteligo. Ciułał i ciułał, a gdy przyszedł czas wypłaty, to oniemiał. Gdyby był tylko trochę nieuważny, bank zgarnąłby od niego… 800 zł prowizji. Za zwykłą wypłatę ze zwykłego konta oszczędnościowego! Wszystko przez wyrażoną procentowo prowizję, widniejącą w tabeli opłat. Pułapka? Pomagamy się z niej wyswobodzić

Żeby namawiać do oszczędzania można stosować metodę kija i marchewki. Marchewką może być promocyjne oprocentowanie konta oszczędnościowego, a kijem np. opłaty za częste przelewy z puli uzbieranych pieniędzy. W Inteligo – jak relacjonuje nasz czytelnik – kij zamienili w istne batożenie. Bank wymyślił bowiem, że bierze… 0,4% prowizji za wypłatę z konta oszczędnościowego!

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Ile (prowizji) można wyciągnąć z konta oszczędnościowego?

Inteligo to internetowy bank należący do PKO BP. Można powiedzieć, że to jeden z pierwszych polskich start-upów, założony w 2001 r. m.in. jeszcze przez Andrzeja Klesyka, na długo zanim ten został szefem PZU. Dopiero w 2002 r. PKO BP wchłonęło Inteligo.

Klienci tego konta internetowego cenią sobie przejrzystą szatę graficzną bankowości internetowej, możliwość inwestowania w obligacje skarbowe, czy opcję logowania do systemu ePUAP, za pomocą którego możemy podpisywać urzędowe dokumenty i załatwiać zdalnie niektóre sprawy w urzędach.

Pan Łukasz ma 200.000 zł oszczędności na koncie Inteligo. Dał się skusić sloganem reklamowym: „Otwórz rachunek oszczędnościowy w ramach prywatnego konta Inteligo i zyskaj atrakcyjne oprocentowanie zgromadzonych środków, z jednoczesną możliwością ich wypłaty w dowolnej chwili”. Oprocentowanie nie powala na kolana, ale jak się wpłaci większą kwotę, to jest akceptowalne – 1,8% w skali roku.

Na rynku są oczywiście jeszcze lepsze oferty kont oszczędnościowych, które dają nawet po 2,5-3% ale pod pewnymi warunkami (tylko dla nowych klientów, tylko przez pewien czas, tylko do określonej wysokości). A w Inteligo procenty – zwłaszcza dla dużych kwot – są godne i, co ważniejsze, bezwarunkowe.

Nasz czytelnik cieszył się więc przyzwoitymi procentami, ale tylko do czasu. Nadszedł bowiem moment, gdy musiał skorzystać z pieniędzy. Wiedząc, że wypłaty z kont oszczędnościowych bywają obłożone prowizjami, przeczytał taryfę i… oniemiał. Znalazł tam bowiem prowizję wyrażoną… procentowo, od wartości wypłaty!

Dotyczy ona co prawda dopiero drugiej wypłaty w miesiącu, ale mimo wszystko czytelnik się zbulwersował. Takie rzeczy zdarzają się – choć nieczęsto – w tabelach opłat za wypłaty z bankomatów np. kartą kredytową, albo za granicą. Ale nie w przypadku kont oszczędnościowych!

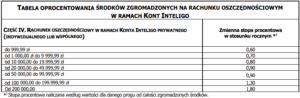

„Załóżmy, że lokuję większą kwotę, żeby uzyskać 1,8% odsetek i raz na jakiś czas podbieram pieniądze. A potem chcę wypłacić całą kwotę. I załóżmy, że zapomniałem, iż w danym miesiącu robiłem już przelew z tego rachunku. W takim przypadku zapłacę prowizję w wysokości 0,4%, ale nie mniej niż 9,99 zł. Ile to by było licząc od moich 200.000 zł? 800 zł! Łatwo można się na to złapać. Taka opłata nie jest niczym uzasadniona!”

W pułapce… starej tabeli

Czy bank rzeczywiście czyha na nieuważnych klientów, by łoić ich horrendalnymi, niczym nie uzasadnionymi prowizjami? „To skomplikowane” – opisałby status tej sytuacji Facebook. Pan Łukasz podlega pod „starą” tabelę opłat i prowizji dla klientów, którzy zawarli umowę Konta Inteligo przed 11 maja 2010 r. Opłaty za różne usługi są tam wysokie i nie przystają do tego, co dziś jest rynkowym standardem. Przykłady?

- 0,99 zł prowizji za przelew przez internet,

- prowizja za wypłatę pieniędzy z bankomatu obcej sieci – 2% min. 8,5 zł,

- druga wypłata z konta oszczędnościowego – 0,4%, nie mniej niż 9,99 zł.

Taka sytuacja nie jest niespotykana. Banki często podwyższają do niebotycznych poziomów prowizje dla pakietów usług, których już nie oferują – choćby po to, by skłonić klientów do przejścia na nowe pakiety. W przypadku pakietu „konto osobiste plus oszczędnościowe” w banku Inteligo klient pierwszy przelew z rachunku oszczędnościowego ma darmowy, a każdy kolejny – za 8 zł.

Kłopot w tym, że dla części klientów bank Inteligo jest drugim lub trzecim bankiem, służącym głównie do utrzymywania tam oszczędności. Nie każdy klient ma świadomość, że tkwi w „starym” pakiecie sprzed lat. I że powinni przejść na nowe pakiety, w których prowizje są rynkowe. Jak bank tłumaczy tę sytuację?

„Klienci Inteligo mogą samodzielnie i bez opłat dokonać takiej zmiany w serwisie internetowym. Jest ona wykonywana natychmiast, z zachowaniem historii rachunku, produktów i usług. Klient musi jedynie potwierdzić zmianę kodem autoryzacyjnym. Taka możliwość pojawiła się w momencie udostępnienia nowej taryfy, czyli 11 maja 2010. Od tego czasu zachęcaliśmy również klientów do przejścia na nowe warunki”

Nie wiemy dlaczego klienci nie mogą zostać przetransferowani do nowej tabeli opłat i prowizji. Klient niezorientowany jest lepszym źródłem prowizji, niż ten świadomy. Ale z drugiej strony ten niezorientowany, gdy zapłaci nierynkową, zawyżoną prowizję – nawet zgodną z tym, co jest w tabeli prowizji dla „starych usług” – poczuje się oszukany. W ten sposób można łatwo stracić klienta i jego oszczędności.

Ale bank strzela też w stopę sam sobie, nie tylko klientom. Dodatkowa tabela prowizji na stronie banku sieje zamęt i może wprowadzać zainteresowanych klientów w błąd. Ja sam, szukając ostatnio konta firmowego, trafiłem najpierw na jakąś starą tabelę opłat. Dopiero, gdy wczytałem się w nią zobaczyłem, że to tabela dotycząca nieaktualnych usług.