Czy inwestowanie na rynkach kapitałowych poprzez coraz popularniejsze ETF-y jest na pewno bezpieczne? Jaki może być wpływ ETF-ów na lokalne rynki kapitałowe w sytuacjach kryzysowych? To ważne pytania, które powinni sobie zadawać fani pasywnego inwestowania lokujący większość swoich oszczędności w światowe aktywa – głównie akcje i obligacje, ale też surowce i nieruchomości – właśnie za pośrednictwem ETF-ów

ETF-y to bardzo wygodne narzędzia do pasywnego inwestowania. Za ich pośrednictwem można jednym ruchem stać się „udziałowcem” wszystkich spółek z indeksu S&P500 albo wejść na dowolny inny rynek. ETF nie pobije średniej rynkowej, ale też nie będzie od niej gorszy. A ponieważ inwestuje w cały rynek, nie musi też zatrudniać sztabu doradców inwestycyjnych, więc ma niskie opłaty za zarządzanie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Nic dziwnego, że 70% nowych pieniędzy inwestorów na całym świecie płynie właśnie do ETF-ów, a nie do tradycyjnych funduszy inwestycyjnych. Największe firmy zarządzające aktywami (a więc i najwięksi operatorzy funduszy inwestycyjnych) nie chcieli czekać, aż ten pociąg odjedzie, więc też tworzą własne ETF-y. Np. Black Rock jest nie tylko gigantem zarządzania funduszami inwestycyjnymi, ale i ETF-ami, ze swoją globalną marką iShares.

Czytaj więcej o tym: Światowy lider inwestowania pasywnego namiesza w Polsce? Część funduszy ETF od iShares będzie łatwiej kupić w naszym kraju

Ale im większy jest rynek ETF-ów, tym trudniejsze pojawiają się pytania o jego przyszłość. A tym samym – o bezpieczeństwo pieniędzy ludzi, którzy ETF-om zaufali. Ostatnie badania dotyczące rynków wschodzących pokazują, że rosnące aktywa, zgromadzone w pasywnych strategiach inwestowania, mogą mieć bardzo destabilizujący wpływ na cały rynek giełdowy danego kraju, szczególnie w okresie dekoniunktury.

Ten negatywny wpływ objawia się przede wszystkim tym, że zmienność cen na rynkach, gdzie ETF-y osiągnęły duży udział w rynku, jest większa niż na tych, gdzie udział ETF-ów jest mniejszy. Krótko mówiąc: odpływ i napływ pieniędzy do ETF-ów zwiększa wahliwość rynków.

W kontrze do tej tendencji znajdują się zarządzający pracujący na rzecz funduszy inwestycyjnych, emerytalnych czy ubezpieczeniowych, którzy – jak się okazuje – są mniej skłonni do panicznych wyprzedaży aktywów, gdy na rynku jest źle, a wyceny są niskie (zawsze mają w zapasie trochę gotówki lub płynnych aktywów, żeby nie musieć wyprzedawać „wszystkiego jak leci”).

W przypadku ETF-ów takiego dylematu nie ma, gdyż jeśli pojawiają się odpływy kapitału klientów, to sprzedaż aktywów następuje niejako automatycznie, już na drugi dzień. I z tego wynikają pewne poważne wady ETF-ów, które mogą wpływać w przyszłości na wyniki osiągane przez inwestorów lokujących w nie kapitał.

Gdzie tkwią obawy niektórych ekspertów? Otóż wzrost aktywów znajdujących w posiadaniach funduszy typu ETF lub innych pasywnych strategii inwestowania zwiększa ryzyko inwestycyjne danego kraju, szczególnie jeśli chodzi o kraje wschodzące. Dotyczy to zarówno rynku akcji, jak i obligacji. Zarówno spadki, jak i wzrosty na rynkach kapitałowych mogą być nieproporcjonalnie większe w przypadku tych aktywów, które są w posiadaniu funduszy ETF:

>>> w przypadku funduszy obligacji wzrost ryzyka (czyli zmienności) o 1% na rynku obligacji powoduje wyprzedaż 1,8% aktywów w przypadku klasycznych funduszy, 2,3% w przypadku klasycznych funduszy pasywnie zarządzanych oraz wyprzedaż aż 8% w przypadku ETF-ów;

>>> w przypadku funduszy akcyjnych wzrost ryzyka (zmienności) o 1% na rynku akcji powoduje wyprzedaż 1,2% aktywów w przypadku klasycznych funduszy, 1,5% w przypadku klasycznych funduszy, ale pasywnie zarządzanych (zgodnie z wybranym indeksem) oraz wyprzedaż aż 1,6% w przypadku ETF-ów.

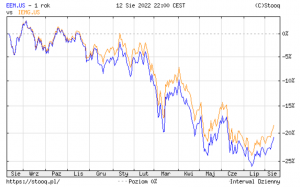

Kolejny element ryzyka to ewolucja rynku ETF-ów. Powoduje ona, że inwestowanie w ETF-y przestaje być proste. Nawet drobne różnice w strategii inwestycyjnych mogą powodować duże zamieszanie w wynikach tych funduszy. Porównajmy dwa duże ETF-y inwestujące w aktywa krajów wschodzących, w tym polskich: EEM (iShares MSCI Emerging Markets ETF) oraz IEMG (iShares Core MSCI Emerging Markets ETF).

Gdy powstawał IEMG, to EEM już istniał od wielu lat i był uważany za jeden z najlepszych ETF-ów inwestujących w akcje krajów wschodzących. Ale EEM inwestował tylko w największe spółki (WIG20), a IEMG postanowił rozszerzyć swoje inwestycyjne też o mniejsze spółki (WIG20 plus 10 największych spółek z mWIG40). To spowodowało, że w czasie hossy IEMG miał lepsze wyniki (inwestował w spółki o mniejszej kapitalizacji i w teorii o większym potencjale wzrostowym).

W konsekwencji fundusze klientów – fanów pasywnego inwestowania – zaczęły przepływać z EEM do IEMG. To napędzało jeszcze większe wzrosty na rzecz IEMG, częściowo kosztem EEM, przyczyniając się do dużego przewartościowania, szczególnie tych spółek z mWIG40, które znalazły się w składzie IEMG. W konsekwencji IEMG był jednak beneficjentem tych zmian, co widać na poniższym wykresie.

Okazuje się też, że ETF-y tylko pozornie są do siebie bardzo podobne. Nie chodzi tu tylko o kwestię kosztów czy dywidendy (czy jest wypłacana, czy akumulowana), ale o dokładną znajomość tego, jakie dokładnie spółki wchodzą w skład danego ETF-u. Drobne różnice, szczególnie w przypadku bessy, mogą spowodować, że jeden fundusz pasywnego inwestowania, lokujący formalnie w te same aktywa z rynków wchodzących, spadnie o 20,5% (EEM) w ciągu roku, a drugi – tylko o 19,2% (IEMG), chociaż na pierwszy rzut oka to są prawie identyczne fundusze.

Dodatkowy element układanki to fakt, że „szerokość” inwestycyjna ETF-ów powoduje, iż np. inwestorzy z USA mogą inwestować w polskie akcje poprzez globalne ETF-y i nawet o tym nie wiedzieć. Wystarczy, że polski rynek ma jakiś drobny udział w indeksie, który odwzorowuje ETF.

To oznacza, że wzrost rynku globalnych ETF-ów, a nie tylko tych skoncentrowanych na rynkach wschodzących, może prowadzić do sytuacji, w której polski rynek akcyjny staje się coraz bardziej podatny na globalne nastroje inwestycyjne. To niedobrze, bo właśnie różnorodność i odmienność powinna wyróżniać mniejsze rynki (w pewnej części decyduje to o ich atrakcyjności).

Wnioski płynące z tej analizy są takie, że powinniśmy w coraz większym stopniu analizować trendy dotyczące napływu i odpływu pieniędzy na rynku ETF i rynku pasywnego inwestowania. Bo one w coraz większym stopniu będą decydowały o tym, czy rynek pójdzie w górę czy w dół. Ważne są nie tylko przepływy w ETF-ach inwestujących bezpośrednio w polskie aktywa albo aktywa rynków wschodzących, ale też w ETF-ach rynków globalnych inwestujących ułamki procenta aktywów w polskie akcje.

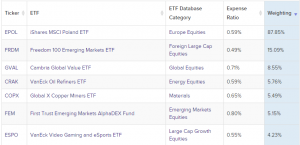

W nich co prawda udział Polski jest bardzo mały (rzędu 0,2%), ale napływy w wartościach bezwzględnych mogą być duże. Vanguard FTSE Developed Markets ETF ma aktywa w wysokości 96 mld dolarów, a udział Polski to tylko 0,21%, ale w wartościach bezwzględnych mówimy o kwocie miliarda złotych zainwestowanych w Polsce, wcale nie takiej małej jak na jeden fundusz. Dodatkowe są tematyczne ETF-y, np. COPX inwestujący w spółki wydobywające miedź. Udział polskiego KGHM jest w nim relatywnie duży (5,5%) przy aktywach ETF-u na poziomie 1,25 mld dolarów.

Zbierając informacje z dziesiątek różnych funduszy typu ETF, możemy dojść do wniosku, że łączne kwoty inwestycji w polskie spółki poprzez ETF-y idą już w grube miliardy i mają duże znaczenie dla zachowania polskiego rynku. Aktywa najpopularniejszego ETF-u inwestującego głównie w polskie spółki (EPOL) wynoszą obecnie 150 mln dolarów.

Wszystkie ETF-y inwestujące w polskie spółki giełdowe mają obecnie zainwestowane na naszym rynku 1,7 mld dolarów, czyli już 8 mld zł. Napływ lub odpływ 10% tych pieniędzy przekłada się już na to, co dzieje się na warszawskiej giełdzie. A zależność polskich spółek giełdowych od nastrojów na rynkach globalnych ETF-ów będzie tylko rosła.

To oznacza, że fundusze ETF, które miały tylko odwzorowywać średnią rynkową wycen np. spółek, będą tę średnią w coraz większym stopniu kształtowały. A to może osłabiać ich konkurencyjność względem „tradycyjnych” funduszy inwestycyjnych. Dziś są one w odwrocie, ale wkrótce to, że są w nich zarządzający, którzy potrafią pójść pod prąd i kupować, gdy wszyscy sprzedają, może znów być zaletą nie do przecenienia.

Wniosek? Nigdy nie fiksujcie się na jeden sposób inwestowania. W portfelu inwestycji powinno być miejsce zarówno na ETF-y, jak i aktywnie zarządzane fundusze. Choć nie ma wątpliwości, że dla najmniej zaawansowanych inwestorów ETF-y są i pozostają najwygodniejszym sposobem wejścia na rynek kapitałowy.

——————————

Posłuchaj podcastu „Finansowe sensacje tygodnia” o funduszach i ETF-ach

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Jak chronić oszczędności przed inflacją? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Jak chronić oszczędności przed inflacją? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

zdjęcie tytułowe: viarami/Pixabay