Liczne działania polskiego rządu, których efektem jest spadek wartości rynkowej polskich spółek giełdowych, to „kamienie milowe” na rzecz zaprzepaszczenia dobrowolnych programów emerytalnych. Osłabianie przez rządzących polskich spółek giełdowych może doprowadzić do sytuacji, że nasze prywatne emerytury będą znacznie niższe, niż być mogły. Wszystko przez to, że polskie fundusze emerytalne mają obowiązek inwestować dużą część pieniędzy klientów w na polskiej giełdzie

Polska nie ma szczęścia do programów promujących oszczędzanie na dodatkową emeryturę poza tą, którą mamy nadzieję otrzymać z ZUS. W programach IKE oraz IKZE, z których mamy mieć prywatne emerytury, uczestniczy tylko garstka obywateli. A masowe programy emerytalne? Zarówno OFE – program oparty na obowiązkowych funduszach emerytalnych – jak i koncepcja Pracowniczych Programów Kapitałowych (PPK) mają „szansę” zakończyć się spektakularną klęską, głównie z winy rządzących.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

W przypadku OFE ta klęska jest chyba przesądzona, bo wygląda na to, że ostatnia próba uratowania jego dorobku – przeniesienie kont z OFE do IKE – została odłożona ad acta. W przypadku PPK czynnikiem ryzyka jest to, że – zgodnie z regulacjami rządowymi – nakazuje on inwestować 40% środków przekazywanych do funduszy w spółki z WIG20. A tam rządzą spółki Skarbu Państwa, które – poza tym, że są duże – nie są ani innowacyjne, ani wzrostowe, a coraz częściej nie są też dywidendowe. I podlegają dużym naciskom różnych grup interesu – przede wszystkim polityków.

Jeśli PPK nie osiągnie sukcesu – a rząd ostatnio zdaje się robić wiele, by zepchnąć go w przepaść – to będzie to już chyba ostatni gwóźdź do trumny inwestowania na prywatne emerytury. Niestety, negatywne efekty tego kolapsu w głównej mierze dotkną oszczędzających na emeryturę.

Czytaj też: Kiedy najlepiej przejść na emeryturę? Miesiąc (a nawet dzień miesiąca) ma znaczenie

Polskie programy emerytalne jednymi z najgorszych na świecie

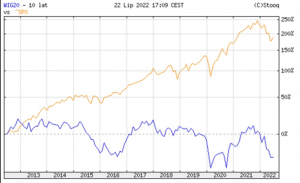

Zadajmy sobie pytanie, jaka jest średnia stopa zwrotu polskich funduszy emerytalnych za ostatnie 10 lat (licząc do czerwca 2022 r.) w porównaniu do inflacji i wyników rynku amerykańskiego. Wyliczenia są niestety bardzo pesymistyczne – w Polsce ta stopa zwrotu wynosi zaledwie 38,3%, czyli 3,3% rocznie, uwzględniając dywidendy i opłaty na rzecz zarządzających funduszami. Z konieczności pod uwagę wziąłem OFE, a nie PPK, które mają zbyt krótką historię.

A ile w tym czasie wyniosła inflacja? Otóż w okresie ostatnich 10 lat inflacja narastająco wyniosła 29,3%, czyli 2,6% rocznie. To oznacza, że corocznie polskim zarządzającym udawało się zarabiać jedynie 0,7 punktu procentowego więcej niż wynosiła inflacja. Są to wyniki porównywalne do zysku, jaki powinien gwarantować fundusz obligacyjny albo porządna lokata bankowa, a nie fundusz emerytalny inwestujący głównie w akcje.

Dla porównania, inwestując w tym samym okresie w amerykański indeks największych spółek S&P 500, można było zarobić 177%. Ten zysk nie uwzględnia wprawdzie wartości wypłaconych dywidend, ale też opłat związanych z zarządzaniem – zakładamy, że te dwie kwoty się kompensują, więc możemy je pominąć w naszych wyliczeniach.

Otóż ten wynik z jednej strony pobudza wyobraźnię, ale z drugiej strony prowadzi do bardzo smutnej refleksji. Te 177% w skali 10 lat oznacza 10,8% zysku rocznie, czyli w każdym roku aż 8,2 punktu procentowego więcej, niż osiągnęły polskie fundusze emerytalne. Ale jako że są to inwestycje w dolarach, należałoby również uwzględnić fakt osłabienia złotego do dolara w ciągu tych 10 lat, które wyniosło 34,8%.

Uwzględniając obie składowe, otrzymujemy stopę zwrotu na poziomie 274% lub ponad 14% rocznie, licząc w złotym. Są to porażające dane, które każdego obywatela naszego kraju mogą zniechęcić do inwestowania w polskie akcje, szczególnie spółek Skarbu Państwa. A także do lokowania kapitału w jakimkolwiek miejscu, które oznacza obowiązkowe trzymanie choć kawałka pieniędzy w polskich akcjach największych spółek.

Co jest nie tak z największymi polskimi spółkami? Są kiepsko zarządzane (to zresztą wada spółek Skarbu Państwa zdiagnozowana już u nas przez Marcina Kuchciaka), a państwo robi wiele, żeby pozbawić je pieniędzy na dywidendy. Zdarzają się też poczynania, które można zakwalifikować jako zwykłe oszukiwanie inwestorów. Pamiętacie jak spółki Skarbu Państwa dostały polecenie, żeby budować szpitale?

Czytaj więcej o tym: Państwowe spółki na giełdzie szorują po dnie, ale Jacek Sasin mówi, że jest super. Kto ma rację? Minister ściemnia, a może inwestorzy się nie znają?

Ktoś może zapytać, czy nie popełniamy tu błędu, zestawiając wyniki polskich funduszy emerytalnych bezpośrednio z indeksem S&P500 albo z inflacją, a nie z funduszami emerytalnymi z innych krajów. Cóż, przeprowadziliśmy i taką analizę, a wnioski są niestety dokładnie takie same. Wyniki naszych funduszy emerytalnych są jednymi z najgorszych w całym zestawieniu, gorzej jest tylko we Francji.

Jak w takiej sytuacji powinien zachować przyszły emeryt? Wydaje się, że powinien chcieć inwestować takie programy emerytalne, które pozwalają bardziej elastycznie kształtować portfel inwestycyjny i dają możliwość inwestowania dużo większej puli środków w aktywa zagraniczne. Mamy tu na myśli nie tylko akcje, ale też obligacje korporacyjne emitowane przez największe firmy świata (w tym zwłaszcza amerykańskie).

Czy fundusze PPK powinny „uciec” z naszymi pieniędzmi do Ameryki?

Czy więc PPK miałyby większą szansę na sukces, gdyby nie musiały utrzymywać dużej części swoich aktywów w polskich spółkach z indeksu WIG20? Zapewne tak, choć oczywiście pojawią się przeciwnicy takiego rozwiązania, którzy będą udowadniać, że to są polskie oszczędności i powinny być inwestowane w polską gospodarkę, ponieważ wystawienie ich na globalny rynek będzie się wiązało z jeszcze większym ryzykiem (walutowym i nie tylko).

Czy rzeczywiście tak jest? Czy inwestowanie np. w USA naprawdę byłoby tak ryzykowne dla polskich przyszłych emerytów? Weźmy chociażby aktualny kryzys energetyczny i wojnę w Ukrainie. Wzrost cen paliw i stóp procentowych w USA oczywiście nie służy tej gospodarce, ale z drugiej strony to amerykańskie firmy wydobywcze (ropa, gaz ziemny) są beneficjentami tej sytuacji. Stany Zjednoczone stały się aktualnie największym eksporterem gazu LNG na świecie.

Od 2016 r. Stany Zjednoczone zwiększyły swoje moce wydobywcze w petrochemii z niecałych 30 mln ton rocznie do 42 mln ton, czyli o 40%. Są aktualnie największym eksporterem paliw na świecie, w tym głównie paliwa lotniczego i diesla do Ameryki Środkowej i Południowej.

Polskie firmy działające w porównywalnych branżach i w teorii korzystające z tych samych szans i warunków rynkowych tak naprawdę nie mają możliwości wypracowania podobnych stóp zwrotu jak firmy amerykańskie. Powodów jest kilka: firmy amerykańskie są dużo bardziej innowacyjne i działają na rynkach globalnych, wykorzystując wszelkie pojawiające się szanse, a polskie działają tylko lokalnie, pod presją aktualnego interesu politycznego i gospodarczego, więc przez to zarabiają mniej i oferują akcjonariuszom dużo niższe stopy zwrotu.

Nie poruszamy tu kwestii wypłaty dywidend, które też są znacząco wyższe w przypadku firm amerykańskich. Polityka dywidendowa w USA odzwierciedla nie tylko stan finansów spółki w danym roku, ale jest też odbiciem bardziej odpowiedzialnego podejścia do akcjonariuszy spółek giełdowych. Krótko mówiąc, stałą praktyką amerykańskiego rynku kapitałowego jest, że spółki giełdowe muszą się dzielić swoimi zyskami z akcjonariuszami poprzez wypłatę sowitych dywidend. W Polsce ta zasada działa w znacznie mniejszym stopniu.

Polski i amerykański rynek kapitałowy różnią się w jeszcze jednym punkcie. W Polsce za każdym razem, gdy w gospodarce pojawia się jakiś większy problem, rozwiązuje się go, poświęcając długoterminowy interes akcjonariuszy spółek publicznych, a tym samym przyszłych emerytów. W USA też się to zdarza, ale rzadziej i na mniejszą skalę. Tam każdy polityk trzy razy się zastanowi, czy wprowadzić jakiś podatek, który zagrozi konkurencyjności amerykańskich firm oraz ich wartości rynkowej.

W Ameryce, gdy akcje spółek spadają za szybko, zbiera się prezydent i jego sztab kryzysowy. W Polsce politycy mają głęboko gdzieś to, czy jakaś spółka Skarbu Państwa warta jest na giełdzie 10 mld zł czy 40 mld zł. Dużo ważniejsze jest to, ile można z niej wycisnąć kasy tu i teraz. No ale w USA połowa obywateli ma część swoich oszczędności (nie tylko emerytalnych) ulokowanych na rynku kapitałowym. A w Polsce kilka procent.

————————

ZAPROSZENIE

Jeśli chcesz ulokować oszczędności w amerykańskie akcje lub obligacje, możesz kupić ETF (np. na indeks S&P500) albo założyć przez internet konto „Tanie oszczędzanie” w TFI UNIQA. To fundusze inwestycyjne, które kupujemy w 100% zdalnie, z poziomu fotela, nie płacąc za to żadnej opłaty manipulacyjnej, z ultraniskimi opłatami za zarządzanie (część funduszy pobiera tylko 0,5% w skali roku za zarządzanie). Nie ma obowiązku „mrożenia” pieniędzy aż do emerytury. Szczegóły i możliwość założenia konta „Tanie oszczędzanie” – pod tym linkiem. Wśród dostępnych funduszy m.in. fundusz inwestujący w światowe (w tym amerykańskie) obligacje skarbowe, albo fundusz amerykańskich obligacji korporacyjnych. Jest też fundusz akcji amerykańskich.

————————

Mądry Polak po szkodzie? Jak zwiększyć prywatne emerytury?

To niestety powoduje, że nasze prywatne emerytury będą zapewne dużo niższe w porównaniu do zysków, jakie moglibyśmy uzyskać lokując środki kierowane np. do PPK w inne aktywa. Nie oznacza to, że PPK jest bez sensu. W długim terminie – częściowo dzięki dopłatom pracodawców, a częściowo dzięki temu, że fundusze działają częściowo za granicą – przyniesie większe dochody niż trzymanie pieniędzy na bankowym depozycie czy w skarpecie. No i warto pamiętać, że to są fundusze cyklu życia (a więc dostosowują sposób inwestowania do wieku klienta).

PPK przyniosą więc zyski zapewne znacznie wyższe, niż inflacja, ale będzie to np. dwa razy mniej, niż mogłoby być, gdyby pieniądze były przez 20-30 lat optymalnie lokowane (tutaj pisałem dlaczego wypisywanie się od razu z PPK warto mimo wszystko jest bez sensu).

Dlaczego jednak przyszli emeryci są skazani na potencjalnie dużo niższe stopy zwrotu, niż mogliby osiągnąć na innych rynkach? Dlaczego nasze podmioty działające na rynku kapitałowym (fundusze emerytalne czy fundusze inwestycyjne działające na rzecz PPK) są zobligowane poprzez regulacje do inwestowania głównie w polskie spółki notowane na GPW? Ostanie 10 lat dobitnie pokazało, że te inwestycje są mało produktywne.

Niestety zarówno dla polityków, jak i przyszłych emerytów, są to jednak tak odległe w czasie problemy, że nikt się nad nimi dziś na serio nie chce pochylić. Nie ulega jednak wątpliwości, że wcześniej czy później wszystkich to zaboli, ale jak mówi znane powiedzenie: „mądry Polak po szkodzie”. Aby tak nie było, poza uczestniczeniem w programach emerytalnych typu PPK rozejrzyjcie się za możliwościami samodzielnego, systematycznego lokowania nadwyżek finansowych w największe gospodarki świata.

————

POSŁUCHAJ KONIECZNIE: 114. odcinek „Finansowych Sensacji Tygodnia” już jest. Co o przyszłości deponentów i kredytobiorców można wywróżyć z wyników Banku M illennium? Czy banki zaczną dzielić się z klientami kosztami cyberwyłudzeń? Kto kogo wyzyskuje przy kredytach hipotecznych? Zapraszam do posłuchania tutaj.

————

zdjęcie tytułowe: Rayson Tan/Unsplash