To już oficjalne. Prezes amerykańskiego banku centralnego Jerome Powell ogłosił obniżenie stóp procentowych w USA. Po raz pierwszy od 2020 r. Inwestorzy nie byli pewni czy cięcie będzie łagodne czy ostrzejsze, ostatecznie skończyło się tym ostrzejszym – 0,5 pkt. proc. Dla Amerykanów obniżka stóp procentowych oznacza to koniec ery wysokich zysków bez ryzyka. Czy coś oznacza dla naszych kieszeni?

Amerykański bank centralny w czasie kilkuletniej walki z inflacją zawędrował ze stopami procentowymi bardzo wysoko, do strefy 5,25-5,5%. Tak wysokiego oprocentowania pieniądza w Ameryce nie widziano od 23 lat. Europa też walczyła z inflacją, ale tak odważnie stóp procentowych nie podwyższała – Europejski Bank Centralny doszedł ze stopami procentowymi tylko do 4%. A dziś jest już po dwóch obniżkach, w sumie o pół punktu procentowego.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Bank centralny w USA uznał, że gospodarka amerykańska jest tak silna, że poradzi sobie z drogim pieniądzem. I że trzeba zdusić wzrost cen bez względu na konsekwencje. Ale teraz, gdy inflacja w USA spadła już do 2%, najwyraźniej uznał, że pieniądz powinien wreszcie potanieć (zwłaszcza, że bezrobocie zaczęło rosnąć, sygnalizując pierwsze kłopoty gospodarki).

Spora obniżka stóp procentowych w USA: niespodzianka?

Obniżka stóp do poziomu 4,75-5% jest większa, niż oczekiwała część analityków. Ale prezes Fed Jerome Powell uznał, że potrzeba „mocnego startu” i demonstracji, że inflacja jest pokonana i trzeba zmienić priotytety. Niewykluczone, że kolejne obniżki stóp procentowych w USA będą już mniej „gwałtowne” i stopy do końca roku spadną nie bardziej, niż o kolejne pół punktu procentowego.

Nie można powiedzieć, że w USA mają już „tani pieniądz”. Co to to nie. Realne stopy procentowe w dalszym ciągu są solidnie dodatnie (czyli wyższe od inflacji), a dochodzenie do ich docelowego poziomu może zająć amerykańskiemu bankowi centralnemu półtora roku lub więcej. Ale w USA banki już obniżają oprocentowanie kont oszczędnościowych (do tej pory można było wycisnąć z nich nawet 5% w sali roku), niższe będą też zyski funduszy rynku pieniężnego, do których w ostatnim roku napłynął bilion dolarów oszczędności.

Stopy procentowe w USA są też wciąż o 1,75 pkt. proc. wyższe niż w Europie. Bank centralny USA ma więc duże pole manewru jeśli chodzi o kolejne ruchy – może „gonić” Europę, czyli przyspieszyć obniżki stóp (mało prawdopodobne), albo obniżać stopy procentowe stopniowo i niespiesznie (przynajmniej dopóki gospodarka nie sygnalizuje kłopotów z rosnącym bezrobociem). Pełen komfort.

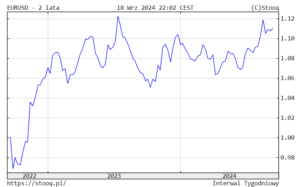

Teoretycznie szybko spadające stopy procentowe powinny powodować dalszy spadek kursu dolara. Za jedno euro trzeba dziś płacić 1,11 dolara (a przecież jeszcze dwa lata temu obie te waluty były wymieniane po kursie 1:1). O ile jednak dolar w ostatnich miesiącach systematycznie taniał, to po obniżce stóp procentowych tylko przez chwilę przyspieszył ten trend – inwestorzy szybko doszli do wniosku, że jeśli kolejne obniżki stóp będą łagodniejsze, to nie ma powodu bardziej przeceniać „zielonego”.

Jeśli ostrzycie sobie zęby na zakupy dolara po cenie znacząco niższej od obecnego kursu (3,8-3,9 zł) to nie wiem czy szybko się doczekacie. Może 3,7 zł się zdarzy, ale bardziej drastyczne osłabienie amerykańskiej waluty jest możliwe tylko wtedy, gdyby amerykański Fed szedł bardzo „ostrą” ścieżką obniżek stóp (co nie jest przesądzone), albo gdyby inne banki centralne (Europejski Bank Centralny, Bank Anglii) zatrzymały obniżki stóp u siebie (mało prawdopodobne).

Jakie jeszcze skutki dla polskich konsumentów? Niższe stopy procentowe to zawsze paliwo dla inwestycji innych niż kiszenie pieniędzy w bankach lub lokowanie w obligacjach skarbowych. Przy niższych stopach procentowych w USA kapitał powinien płynąć na rynki wschodzące i bardziej „ryzykowne” rynki rozwinięte, takie jak Polska. Jest to więc pewien argument przemawiający za powrotem hossy w polskich akcjach (w ciągu roku WIG zyskał 25%, ale licząc od początku tego roku – już tylko 5%).

Gdyby dolar szedł ostro w dół (a więc inwestorzy spodziewaliby się ostrej ścieżki obniżki stóp w USA), to byłby argument wymuszający obniżanie stóp także w Polsce. A taka decyzja byłaby już dużo bardziej brzemienna w skutki dla naszych portfeli. Pierwsze reakcje na rynku walutowym na to jednak nie wskazują.

—————————————

POSŁUCHAJ TEŻ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

230. odcinek podcastu „Finansowe Sensacje Tygodnia” zacząłem od pytania z grubej rury: czy Polska może zbankrutować? Czy my już jesteśmy w jakimś ciemnym zaułku? W ciągu kilku tygodni się okaże którą ścieżką redukcji dziury budżetowej będziemy szli. Ale na pewno będziemy musieli więcej pożyczać. Po jakiej cenie? Co się będzie działo na świecie z ceną pieniądza, jak się będą zmieniały stopy procentowe? Kiedy spadną stopy procentowe w Polsce i jak bardzo? Czy budżet daje już znać czym się będą różniły rządy nowej koalicji od poprzedników? O tym wszystkim Maciej Samcik rozmawia z Michałem Dybułą, głównym ekonomistą BNP Paribas Bank Polska. Podcastu można odsłuchać w Spotify, Google Podcast, Apple Podcast i na pięciu innych platformach podcastowych oraz pod tym linkiem.

230. odcinek podcastu „Finansowe Sensacje Tygodnia” zacząłem od pytania z grubej rury: czy Polska może zbankrutować? Czy my już jesteśmy w jakimś ciemnym zaułku? W ciągu kilku tygodni się okaże którą ścieżką redukcji dziury budżetowej będziemy szli. Ale na pewno będziemy musieli więcej pożyczać. Po jakiej cenie? Co się będzie działo na świecie z ceną pieniądza, jak się będą zmieniały stopy procentowe? Kiedy spadną stopy procentowe w Polsce i jak bardzo? Czy budżet daje już znać czym się będą różniły rządy nowej koalicji od poprzedników? O tym wszystkim Maciej Samcik rozmawia z Michałem Dybułą, głównym ekonomistą BNP Paribas Bank Polska. Podcastu można odsłuchać w Spotify, Google Podcast, Apple Podcast i na pięciu innych platformach podcastowych oraz pod tym linkiem.

zdjęcie tytułowe: Bloomberg