Jak kupić obligacje amerykańskiego rządu? To pytanie zadajecie dość często w e-mailach. Co prawda mówią, że Ameryka chyli się ku upadkowi, ale emitowane przez USA obligacje to wciąż najbardziej wiarygodne papiery dłużne. Do wzięcia z takiej inwestycji jest obecnie ok. 4,5% w skali roku. Można też zainwestować w obligacje najpotężniejszych światowych korporacji – Apple, Meta, czy Oracle. A także w denominowane w dolarach obligacje rządów najróżniejszych państw. Jak to zrobić?

Inwestowanie w obligacje z całego świata jest oczywiście dostępne za pomocą funduszy inwestycyjnych oraz ETF-ów. To wygodna forma inwestowania w tego typu papiery, ale trzeba pamiętać o tym, iż w ten sposób nie jesteśmy bezpośrednio właścicielami obligacji. W ETF-ach portfel się stale „roluje”, zaś fundusze inwestycyjne sprzedają i kupują obligacje nie tylko z powodu wygasania niektórych z nich, ale też dlatego, że klienci chcą wejść do funduszu lub wyjść z inwestycji (nie zawsze po najlepszych cenach).

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Kupować amerykańskie obligacje przez ETF czy bezpośrednio?

Dlatego właśnie inwestując w obligacje poprzez fundusze lub ETF-y nie mamy gwarancji zarobku. Jeśli ceny obligacji spadają, to notowania inwestujących w nie funduszy i ETF-ów też spadają (nawet jeśli są to obligacje gwarantujące dobre oprocentowanie). Jeśli obligacje są coraz wyżej wyceniane, to fundusze i ETF-y mogą osiągnąć dla swoich klientów nawet dwucyfrowe zyski – wtedy zarobek inwestorów wynika w znacznie większym stopniu ze zmiany cen rynkowych obligacji, niż z wypłacanego przez ich wystawców oprocentowania.

Ten, kogo nie interesuje taka wahliwość, kupuje obligacje bezpośrednio i po prostu trzyma je do wykupu. Jego zarobkiem – pewnym jak w banku, dopóki emitent obligacji nie zbankrutuje – ewentualne dyskonto przy zakupie plus odsetki. Ja w ten sposób kupiłem ostatnio obligacje firmy Oracle. Termin wykupu za cztery lata, oprocentowanie 3,75% rocznie, cena – 91% nominału.

Dobry interes? Zły interes? Co roku będę dostawał odsetki (3,25%), a jak rozłożę na cztery lata to 9-procentowe dyskonto, które dostałem w ramach wyceny rynkowej, to dojdzie jeszcze 2,25% rocznie. Łącznie 6% rocznie minus prowizja maklerów i opłaty (1,5%) oraz podatek od zysku (15% płatne w USA i 4% w Polsce). W sumie za cztery lata powinienem zainkasować jakieś 18% zysku netto w dolarach. O ile Oracle wciąż będzie istniał i wykupi obligacje.

Oczywiście do tego zysku – gdybym chciał go przeliczać na złote polskie – będę dodawał (albo od niego odejmował) różnice kursowe. Przewalutowanie pieniędzy u maklerów kosztowało mnie 0,5% spreadu, gdy będą do mnie wracały – zapłacę drugie tyle. Ale jeśli w tzw. międzyczasie dolar umocni się w stosunku do złotego (czyli gospodarka amerykańska poradzi sobie lepiej niż polska) – dodatkowo zarobię, licząc w złotych. Jeśli umocni się złoty – stracę.

Zamiast kupować obligacji jednej z korporacji, mógłbym kupić na rynku wtórnym obligacje amerykańskiego rządu. Patrząc na ich obecne ceny, miałbym jakieś 4,5-4,7% zysku brutto (dla papierów, którym brakuje jeszcze kilka lat do wykupu). Ale to zrozumiałe, spółki mają nieco mniejszą wiarygodność niż rządy, więc nieco więcej płacą za obligacje. Poza tym w ostatnich dniach rentowność obligacji trochę spadła (bo nadeszły niższe dane o inflacji i wzrosły ceny już notowanych na giełdach obligacji, gdyż inwestorzy widzą na horyzoncie obniżki stóp procentowych).

Jak kupić obligacje amerykańskiego rządu?

Przechodząc do rzeczy: jak kupić amerykańskie obligacje? Na początku oczywiście ważna uwaga – nie będąc rezydentami USA, nie możemy kupić ich bezpośrednio od amerykańskiego rządu, a jedynie na rynku wtórnym. Duża część emitowanych przez amerykański rząd obligacji jest notowana na giełdzie, więc można je kupić za pomocą platform inwestycyjnych, biur maklerskich i banków inwestycyjnych.

Ja od pewnego czasu jestem klientem Saxo Banku (jest to Partner „Subiektywnie o Finansach”) i jest to jedno z miejsc, w których inwestuję swoje prywatne pieniądze. Dlatego napiszę właśnie na przykładzie tego banku jak się za to zabrać. Ale oczywiście możecie skorzystać z usług także innego brokera, który daje dostęp do rynku wtórnego obligacji notowanych na amerykańskich giełdach.

Oczywiście na wstępie musiałem otworzyć w Saxo darmowy rachunek i przelać tam pieniądze. Ponieważ chciałem zainwestować dolary, otworzyłem od razu subkonto dolarowe. Przewalutowanie złotych wysłanych na rachunek kosztowało 0,5% (generalnie jest to 0,5-1% w zależności od rodzaju posiadanego rachunku, najlepiej mieć VIP, który jest otwierany inwestorom z największym zadeklarowanym „osadem”). To prawdopodobnie taniej niż przelewanie dolarów z polskiego banku za pomocą przelewu SWIFT.

Rachunek daje możliwość wjazdu na platformę transakcyjną (w moim przypadku jest to Saxo TraderGo). Tam trzeba znaleźć opcję „skaner” i wpisać „obligacje” oraz w dodatkowych kryteriach „rządowe” oraz „US”. A jeśli macie taką fantazję, to zawęzić poszukiwania i określić, jaki ma być okres zapadalności obligacji.

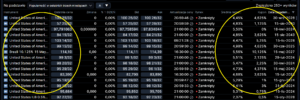

Dostaniecie listę dostępnych instrumentów. Wszystkie, które mają sygnaturę „BO” (niebieski znaczek) są możliwe do samodzielnego zakupu przez internet. W kolejnych kolumnach znajdziecie nazwę emitenta, datę zapadalności obligacji i ostatnią cenę. Warto też spojrzeć na rubrykę „średnia rentowność” oraz „kupon”. W ostatnich kolumnach jest wartość nominalna minimalnego zakupu oraz waluta. Wydaje mi się, że na wszystkich platformach tradingowych (a kilka już w życiu widziałem) tego typu ekrany i zakres podawanych na nich informacji jest podobny.

Jak spojrzycie na ceny obligacji, to możecie się zdziwić, bo w przypadku amerykańskich papierów są one wyrażone w cokolwiek dziwnym systemie, np. 96 24/32. Oznacza to to samo, co 96,75 – po prostu wartości są wyrażone w formie „trzedzistkowodwójkowej”.

Jak policzyć potencjalny zarobek? Przykładowo w czasie pisania tego artykułu do kupienia były obligacje amerykańskiego rządu z wykupem w połowie listopada 2024 r. Cena – 96 31/32. Oprocentowanie – 2,25%. A zatem na rok przed wykupem mogę wziąć obligacje za mniej więcej 97% ich wartości i dostać odsetki za ten rok. Jak łatwo policzyć, do zarobienia jest mniej więcej 5,25%. Oczywiście brutto, bo od tej wartości trzeba odjąć koszty i podatek.

Ile to kosztuje? Duży (i na długo) może więcej… zarobić?

Ile wyniosą koszty, gdy zechcesz kupić obligacje amerykańskiego rządu? W przypadku testowanej przeze mnie platformy (dostarczanej przez Saxo) jest to łatwe do ustalenia, ponieważ po kliknięciu obligacji pojawia się formatka zakupu. Wpisuje się wartość nominalną obligacji, które się chce kupić (warto sprawdzić, czy wybrał się właściwy rachunek, czyli dolarowy), a poniżej jest rubryka „opłaty transakcyjne”.

Po kliknięciu pokazuje się kolejne okienko, w którym – po zaznaczeniu fiszki „koszty” – widzimy już wszystkie możliwe obciążenia, a nie tylko opłaty transakcyjne. Dla uzupełnienia wiedzy warto zajrzeć do zakładki „instrument”, gdzie znajdziemy dodatkowe informacje, takie jak na przykład częstotliwość wypłaty odsetek.

Jakie są opłaty związane z zakupem obligacji na amerykańskim rynku? Jest to prowizja od zakupu oraz od zamknięcia transakcji (w obu przypadkach minimalna wynosi na platformie, z której korzystam, 20 dolarów), spread transakcyjny oraz ewentualny koszt wymiany walut (gdybym kupował obligacje z subkonta w innej walucie albo z konta złotowego). W przypadku zakupu obligacji za 5000 dolarów minimalne koszty wynoszą 1,1-1,2% wartości transakcji (w Saxo jest kilka rodzajów rachunków, więc może być trochę mniej lub trochę więcej).

Jak widzicie, nie ma większego sensu kupować obligacji z krótkim terminem do wykupu. Koszty transakcyjne są takie same przy krótkiej i długiej inwestycji, więc im więcej zarobimy (a więc im dłuższa jest inwestycja), tym koszty stanowią jej mniejszą część.

Dlatego osobiście – ale nie jest to żadna rekomendacja ani porada, bo takich nie wolno mi udzielać, nie mam licencji doradcy inwestycyjnego – wolę wziąć obligacje o dłuższym terminie do wykupu. I niekoniecznie obligacje amerykańskiego rządu. Najdłuższe obligacje, jakie znalazłem, to takie z terminem wykupu… w 2115 r.

Jeśli ktoś ma chęć zaszaleć, to znalazłem m.in. obligacje Apple z wykupem w 2060 r. (2,55% oprocentowania, ale za to można je kupić za 58% wartości nominalnej, co daje rentowność w okolicach 5% rocznie do 2060 r.). Albo… obligacje Argentyny, czyli kraju bankrutującego mniej więcej co dekadę, z terminem wykupu w 2041 r. (za 27% wartości nominalnej przy oprocentowaniu 3,5%, co daje 16% zysku w skali roku). Brrrr…

Można dodać do swojego portfela np. obligacje Forda z wykupem w 2043 r. z rentownością roczną (na moment pisania tego artykułu) 7,6%, albo obligacje Arabii Saudyjskiej z rentownością od 5,3% do 6,3% w skali roku, w zależności od terminu wykupu. Albo… polskie obligacje emitowane na rynkach światowych i denominowane w euro lub dolarach. Do wyboru, do koloru.

No właśnie: jeśli kupujemy obligacje innych emitentów, niż amerykański rząd, możemy kupić papiery denominowane w euro. Kupowanie obligacji w tej walucie ma tę zaletę, że przelewy w euro są zazwyczaj bezpłatne w Unii Europejskiej, więc można na swoje subkonto walutowe (np. w Saxo) przelewać od razu euro i inwestować bez kosztów przewalutowania i opłaty za przelew ze swojego banku.

Jak zapłacić podatki, gdy rzucisz się, by kupić obligacje amerykańskiego rządu?

A co z podatkami? W przypadku platformy Saxo (ale wydaje mi się, że to typowe rozwiązanie) kupony są wypłacane na rachunek klienta po potrąceniu 15% podatku „amerykańskiego” (dotyczy to i obligacji i akcji, właśnie trafiła do mnie w tym trybie dywidenda wypłacona przez Apple’a). Zgodnie z polskim prawem trzeba do tego dodać 4% (żeby „dobić” do polskiego podatku Belki 19%) i rozliczyć tak, jak każdy inny zysk kapitałowy, czyli wpisać do PIT-C.

Tych wszystkich rzeczy nie trzeba ewidencjonować na piechotę, coraz więcej działających w Polsce brokerów wystawia klientom raz w roku tzw. raport podatkowy. Np. w raporcie podatkowym od Saxo zarówno odsetki od obligacji, jak i ewentualne odsetki od depozytów i dywidendy wypłacone przez spółki będą uwzględnione.

Generalnie inwestowanie w obligacje amerykańskiego rządu (czy jakiegokolwiek innego) nie jest specjalnie skomplikowane, ale teoretycznie może się opłacić (o ile emitent wypłaci odsetki i kwotę główną) bardziej przy większych kwotach i przy inwestycjach na dłuższy termin. Trzeba się bardzo mocno zastanowić czy nie będziemy potrzebowali pieniędzy do wykupu obligacji. Ewentualna konieczność przedterminowej sprzedaży obligacji może przynieść dodatkowy zysk (jeśli ceny obligacji rosną) albo stratę (jeśli spadają).

Warto pamiętać o tym, że tutaj zysk lub strata w bardzo dużym stopniu może zależeć od zmian kursów walut. Kupujemy obligacje, które dają np. średnio 5% rentowności, ale zmiany kursów w dłuższym terminie bywają większe. I możemy na inwestycji stracić po jej przeliczeniu na polskie złote.

Niemniej jednak może to być bardzo sensowny sposób na dywersyfikację geograficzną i jednocześnie walutową. Zamiast trzymać w polskim banku dolary, których oprocentowanie będzie bliskie zeru, można te dolary „zaparkować” na kilka lat w obligacje i mieć z tego np. 4-5% rocznie. Pod warunkiem, że nie będziemy zmuszeni sprzedać tych obligacji przed terminem (bo wtedy dochód z inwestycji zależy od ceny, po której będziemy musieli dobić targu).

Jeśli macie pytania lub wątpliwości dotyczące inwestowania w amerykańskie (lub jakiekolwiek inne) obligacje, to wpisujcie je w komentarzach, postaram się w ciągu kilku dni odpowiedzieć. Do Waszej dyspozycji będzie też Marcin Ciechoński z Saxo, który udzieli odpowiedzi na pytania o funkcjonalności, prowizje i zakres usług platformy Saxo, przykład której pojawił się kilkakrotnie w tym tekście.

——————

ZAPROSZENIE (materiał promocyjny Saxo Banku)

Polskich klientów do przechowywania części oszczędności w bezpiecznej jurysdykcji zaprasza duński Saxo Bank, który zgromadził ponad 100 mld dolarów aktywów klientów. Depozyty w nim umieszczone, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy oraz lokalny numer IBAN dla wpłat w złotych.

Dania jako jeden z niewielu krajów na świecie ma najwyższy możliwy rating kredytowy (AAA/Aaa) ze stabilną perspektywą, zgodnie utrzymywany przez wszystkie największe międzynarodowe agencje ratingowe. Dla porównania: Polska oceniana jest także jako stabilny rynek, ale dwa poziomy niżej (A-). A ocena wiarygodności kraju wiąże się też z wiarygodnością jego banków.

Jak możesz inwestować w Saxo Banku?

- Subkonta walutowe. Możesz posiadać kilka subkont walutowych i wpłacać pieniądze bezpośrednio w walucie, w której chcesz zainwestować (rachunki są oprocentowane, wysokość aktualnego oprocentowania sprawdź na stronie internetowej Saxo).

- Wpłaty pieniędzy na rachunki.

- W złotych – odbywają się poprzez polski IBAN (czyli za pośrednictwem polskiego banku). Można przelać do Saxobanku złote i wymienić je na docelową walutę (wysokość prowizji za wymianę walut zależy od rodzaju rachunku – np. na rachunku VIP wynosi 0,5%, w innych przypadkach może to być np. 1%).

- W euro – poprzez system SEPA (z reguły korzystanie z niego jest bezpłatne dla klientów polskich banków)

- W dolarach i innych walutach – przez system SWIFT (opłaty podobne jak w innych bankach).

- Prowizje za transakcje. Korzystaj z niższych kosztów niż te, które oferują tradycyjne banki detaliczne, działając w regulowanym i bezpiecznym środowisku inwestycyjnym. Saxo Bank nie pobiera opłaty za przechowywanie instrumentów.

- Dla bardzo popularnego wśród inwestorów amerykańskiego rynku akcji prowizja w Saxo Banku jest naliczana niezależnie od wartości zlecenia, tylko od liczby zakupionych akcji – od 0,01 dolara do 0,02 dolara za akcję, ale co najmniej 1-5 dolarów w zależności od posiadanego rachunku. Najniższe opłaty są pobierane w przypadku kont VIP.

- Z kolei na rynkach europejskich prowizja jest naliczana jako procent od wartości zlecenia i średnio wynosi od 0,05% do 0,2% (minimalnie 5-6 euro) w zależności od posiadanego rachunku i giełdy.

- Na pozostałych rynkach akcji, podobnie jak na europejskich, prowizja wynosi od 0,05% do 0,2% (min. 3-5 euro)

- Na rynkach obligacji prowizje są inne (minimalnie 20 dolarów lub euro), znajdziecie je pod tym linkiem.

——————

Przeczytaj też inne artykuły o przechowywaniu i inwestowaniu pieniędzy za granicą:

>>> Jak przechowywać, oszczędzać i inwestować pieniądze w bezpiecznych miejscach na świecie? Dywersyfikacja geograficzna: pierwsze kroki

>>> Myślisz o tym, by część oszczędności przechowywać w zagranicznym banku, poza Polską? Z jakimi dodatkowymi ryzykami to się wiąże? I jak to robić?

>>> Jak zostać globalnym inwestorem? Każdy powinien nim być, ale nie każdy o tym wie. I nie każdy zna trzy proste sposoby jak zacząć globalne lokowanie pieniędzy

Disclaimer: Pamiętaj, to nie jest porada inwestycyjna, ani tym bardziej rekomendacja. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

———————

Artykuł jest częścią akcji edukacyjnej dotyczącej bezpiecznego przechowywania i inwestowania pieniędzy za granicą, której Partnerem jest Saxo Bank. To duński bank, działający w bezpiecznej jurysdykcji, który zgromadził ponad 100 mld dolarów aktywów klientów. Depozyty w nim umieszczone, jak w każdym unijnym banku, są chronione do 100 000 euro przez duński krajowy fundusz gwarancyjny. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy oraz lokalny numer IBAN dla wpłat w złotych. Sprawdź globalne rozwiązania dla Twoich pieniędzy | Saxo Bank (home.saxo)

zdjęcie tytułowe: Lucas Sankey/Unsplash