Funt zyskuje na wartości, akcje idą w górę, a za to mocno spada oprocentowanie, którego żądają inwestorzy za inwestowanie w brytyjskie obligacje. Tak inwestorzy „wycenili” projekt brytyjskiego budżetu na przyszły rok z propozycją podwyżek podatków. Dzięki wyższym dochodom budżet ma być stabilniejszy i mieć większy „luz” na nieprzewidziane sytuacje. Propozycje podwyżek podatków nie są zaskoczeniem, bo od kilku tygodni ekonomiści analizowali taką możliwość. Ale to były spekulacje, teraz na stole leży konkretny plan. I stąd reakcja rynków jest wręcz entuzjastyczna. Wielka Brytania pokazuje jak zachwycić inwestorów. A co z obywatelami? Które podatki pójdą w górę? Nawet te od dobrowolnych oszczędności emerytalnych!

Dzień prezentacji projektu budżetu na 2026 rok zaczął się dla laburzystowskiej kanclerz skarbu Rachel Reeves pechowo. Jeszcze przed jej wystąpieniem w Izbie Gmin do mediów trafił gorący news, że rząd planuje podwyżki podatków opiewające na ponad 26 miliardów funtów. Okazało się, że rządowy think tank Office for Budżet Responsibility (Biuro Odpowiedzialności Budżetowej) opublikował analizę budżetową na godzinę przed wystąpieniem Reeves. Co prawda ten błąd odebrał wystąpieniu pani kanclerz dramaturgię, ale za to dał inwestorom więcej czasu na reakcję.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

I ta reakcja okazała się nad wyraz pozytywna. To zupełnie inna sytuacja, niż po prezentacji projektu brytyjskiego budżetu na jesieni 2022 roku, kiedy ówczesny kanclerz skarbu Kwasi Kwarteng w imieniu konserwatywnego rządu premier Liz Truss zaproponował wielkie cięcia podatków, szczególnie dla zamożniejszych obywateli i firm, w celu wsparcia kulejącego wzrostu gospodarczego. Taki pomysł inwestorom się nie spodobał i doszło do załamania funta i mocnego wzrostu żądanych przez inwestorów rentowności brytyjskich obligacji skarbowych. Rząd Liz Truss upadł, bo rynki nie były gotowe na ryzyko rosnącego długu.

Inwestorzy czytali analizę dokumentu rządowego, opublikowaną przedwcześnie przez OBR i jednocześnie kupowali brytyjskie aktywa. OBR w swojej analizie stwierdziło, że margines bezpieczeństwa dla budżetu, czyli przestrzeń fiskalna, która powinna pozwolić na sfinansowanie dodatkowych lub nieoczekiwanych wydatków, wynosi prawie 22 miliardy funtów (28,9 miliarda dolarów) w ciągu pięciu lat. Na tę kategorię finansów publicznych szczególnie ostatnio zwracają uwagę inwestorzy. Bo to ona definiuje odporność państwa na ewentualne wstrząsy. Więcej o tym można przeczytać tu:

Funt mocniejszy, koszty obsługi długu niższe. Jest reakcja rynków!

Już po wcześniejszej publikacji analizy OBR, a jeszcze przed wystąpieniem kanclerz skarbu w parlamencie, rynki finansowe zawirowały. Rentowność 10-letnich obligacji skarbowych spadła z 4,52% do 4,42%. A to przekłada się na ogromne oszczędności jeśli chodzi o koszty odsetek płaconych inwestorom. Jeszcze na początku roku rentowność tych obligacji wynosiła niemal 5% . Funt błyskawicznie umocnił się do dolara (obecnie płaci się 1,32 dolara za funta) i do euro (płaci się 1,14 euro za funta). Czy jest to zapowiedź odwrócenia trendu rosnących rentowności brytyjskich obligacji i słabnącego funta? Inwestorzy zaczynają wierzyć, że Wielka Brytania jest w dobrych rękach?

W swoim raporcie OBR podało szczegółowe informacje m.in. na temat planów podwyżek podatków, które miały się znaleźć w projekcie budżetu. Chodzi o zamrożenie progów podatku dochodowego, podatek od prywatnych składek emerytalnych przekraczających 2 000 funtów rocznie, nowe podatki od pojazdów elektrycznych uzależnione od przejechanych kilometrów oraz roczny podatek od nieruchomości o wartości powyżej 2 milionów funtów (tzw. podatek od rezydencji). Budżet przewiduje też wzrost podatków od dywidend, wszystkich nieruchomości i dochodów z oszczędności.

Dla Wielkiej Brytanii pozytywna reakcja rynków finansowych jest dobrym prognostykiem. Obecnie Londyn ma najwyższe koszty obsługi długu publicznego spośród wszystkich krajów G7, a rentowność 30-letnich obligacji skarbowych wciąż przekracza psychologiczny próg 5% w skali roku. Powód od wielu lat jest właściwie ten sam. Napięty budżet, wysokie deficyty budżetowe i rosnący dług. Duża podaż nowo emitowanych obligacji skarbowych powoduje, że w zamian za kupowane papiery inwestorzy żądają wyższych odsetek. Te koszty mają wpływ na gospodarkę, bo blokują wiele potrzebnych wydatków.

Lewicowy rząd brytyjski postanowił wziąć tego byka za rogi. A więc zrobił coś, czego boją się jak ognia np. politycy w mocno zadłużonej Francji. Ogółem dodatkowe dochody mają w przyszłym budżecie wynieść ok. 26 mld funtów. We wcześniejszej analizie niezależny think tank gospodarczy The National Institute of Economic and Social Research (Narodowy Instytut Badań Ekonomicznych i Społecznych) szacował, że aby „zrobić różnicę” i uodpornić budżet nie tylko na wstrząsy, ale też na możliwy spadek dochodów budżetowych o 20-30 mld funtów, trzeba będzie jeszcze większych oszczędności – rzędu 50 miliardów funtów.

Inwestorzy najwyraźniej uznali jednak, że obecne propozycje Rachel Reeves są krokiem w dobrym kierunku. Stąd mocna i pozytywna reakcja. która w oczach niektórych analityków wynikała z faktu, że rynki finansowe uznały, że… dostały więcej niż oczekiwały. W obliczu przedstawionych propozycji budżetowych, sytuację budżetu na 2026 rok wielu inwestorów w brytyjskich mediach określało jako plan znaczącego zacieśnienia fiskalnego. Z jednej strony to dobrze, bo zmniejszy się emisja obligacji, ale jednocześnie jest ryzyko schłodzenia koniunktury gospodarczej. Część z propozycji rządu ma charakter długofalowy i pozytywne efekty dla finansów publicznych mogą być odczuwane dopiero za jakiś czas.

Wystąpienie kanclerz skarbu Rachel Reeves w Izbie Gmin można obejrzeć tu:

Co zawiera analiza opublikowana przez OBR?

Wyższe dochody w budżecie wynikające z większych o 26 mld funtów podatków to jedno, ale jednocześnie spadają również wydatki. Jeśli chodzi o udział wydatków w relacji do PKB, to co prawda nie spadnie on od razu, i wyniesie w przyszłym roku nawet nieco więcej, bo 45% PKB, jednak ma spadać do 44% PKB w latach 2031-2032. Natomiast zmieni się struktura wydatków, spadną one w sumie o ok. 0,5% PKB, co z zrekompensuje – i to z dużą rezerwą – prognozowany wzrost wydatków socjalnych 0 0,3 pkt proc. i wzrost kosztów obsługi zadłużenia – o 0,1 pkt proc.

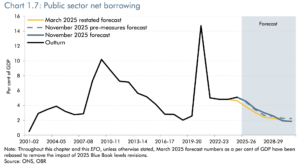

A więc brytyjski rząd znacząco podnosi podatki, lecz jednocześnie zrobił przegląd wydatków i pozbędzie się tych, które są w jego opinii marnotrawstwem, dzięki czemu – a nie dzięki „goleniu” podatników – uzyska rezerwę na wzrost wydatków socjalnych. Na grafice poniżej widać prognozy wpływów z podatków i planów wydatkowych pokazanych jako udział w PKB w kolejnych latach.

Propozycje budżetowe idą wyraźnie w kierunku spadku corocznych deficytów, czyli dziur w brytyjskich państwowych budżetach. OBR szacuje, że roczna dziura budżetowa w relacji do PKB spadnie z 5,1% w ubiegłym roku do 4,5% w tym roku, a następnie do 1,9% PKB w latach 2030–2031. Polska – dla porównania – w tym roku ma dziurę budżetową sięgającą 7% PKB, a w przyszłym prawdopodobnie będzie ona niewiele mniejsza. Brytyjczycy nie zamierzają zmniejszać swojego zadłużenia, a jedynie jego wielkość w stosunku do PKB, czyli wartości całej gospodarki (która rośnie).

Zadłużenie w tym roku będzie na podobnym poziomie do PKB już po raz piąty od okresu pandemii. Planowana redukcja zadłużenia w stosunku do PKB nastąpi głównie w latach 2028–2030. OBR obliczyło, że około trzy czwarte planowanej redukcji zadłużenia w stosunku do PKB w ciągu najbliższych pięciu lat wynika obecnie z podwyżek podatków, w porównaniu z dwiema trzecimi w poprzedniej wersji budżetu na rok 2024.

OBR prognozuje też, że brytyjski dług publiczny będzie się utrzymywał poniżej 100% PKB (obecnie wynosi 95% PKB, dla porównania – w Polsce właśnie „pęka” poziom 60% zadłużenia w stosunku do PKB, które rośnie u nas szybciej, niż w Wielkiej Brytanii).

W centralnej prognozie OBR cel rządu, zakładający zrównoważenie budżetu w latach 2029–2030, może zostać spełniony, i to z marginesem w wysokości ok. 22 mld funtów (0,6% PKB). Polityka budżetowa zwiększa też „margines bezpieczeństwa” bieżącego budżetu o około 18 mld funtów (głównie dzięki rosnącym podatkom o ok. 26 mld funtów, zielona). Margines ten jest dwukrotnie większy niż 10 miliardów funtów, czyli wartość z prognoz czynionych wiosną 2025 r.

Czy margines bezpieczeństwa jest rzeczywiście bezpieczny?

Czy margines bezpieczeństwa dla budżetu, o którym tak dużo mówi kanclerz skarbu, a także ekonomiści, i na który zwracają uwagę rynki finansowe, jest rzeczywiście wystarczający dla stworzenia stabilnego budżetu? Jest na pewno większy niż w ostatnich budżetach i szacunkach z marca tego roku, jednak – jak szacuje OBR – pozostaje niewielki w kontekście ryzyka wiszącego nad gospodarką. Efekt różnicy między rosnącymi podatkami a mniejszymi wydatkami zwiększa „margines bezpieczeństwa”, ale ryzyko polega na tym, że ten pozytywny wpływ może się już więcej nie powtórzyć, natomiast są inne niepewności. Jakie?

• Niepewność co do wzrostu produktywności gospodarki. Prognoza zakłada średnioterminowy wzrost produktywności o 1%. Gdyby wzrost produktywności wynosił 0,5% w każdym roku objętym prognozą, podobnie jak w ciągu ostatnich 15 lat, obecny budżet miałby deficyt w wysokości 6 mld funtów w latach 2029-30, w porównaniu z nadwyżką w wysokości 22 mld funtów w prognozie. Gdyby produktywność rosła jednak szybciej, np. o 1,5% w średnim okresie, to budżet miałby nadwyżkę 59 mld funtów w latach 2029-30.

• Niepewność co do wysokości stóp procentowych i rentowność obligacji skarbowych. Np. wzrost stopy procentowej i rentowności obligacji skarbowych o 1 pkt procentowy zmniejszyłby obecną nadwyżkę o 16 mld funtów w latach 2029-30, a spadek o 1 pkt procentowy zwiększyłby nadwyżkę o podobną kwotę.

• Niepewność co do koniunktury na rynku akcji. Wskaźnik cena/zysk dla akcji amerykańskich jest zbliżony do poziomów obserwowanych podczas bańki internetowej i hossy po pandemii w 2021 roku. W scenariuszu globalnej korekty ceny akcji w Wielkiej Brytanii i na świecie spadną o 35% w latach 2026-27, co obniży PKB Wielkiej Brytanii o 0,6% w szczytowym momencie prognozy budżetowej i 0,1% w średnim okresie. Spadek realnego PKB prowadzi do pogorszenia o 16 mld funtów (0,4% PKB) bilansu obecnego budżetu i wzrostu o 121 mld funtów (3,7% PKB) zadłużenia do 2029-30 roku.

W scenariuszu „ograniczonego zarażenia w Wielkiej Brytanii” ceny akcji w Wielkiej Brytanii spadną o 15% w latach 2026–2027, a szczytowy spadek brytyjskiego PKB wyniesie 0,5%, co skutkuje wzrostem bieżącego deficytu budżetowego i zadłużenia odpowiednio o 9 mld funtów (0,2% PKB) i 61 mld funtów (2,1%) w latach 2029–2030.

Są też ryzyka wynikające ze zjawisk takich jak rosnące zadłużenie samorządów lokalnych, wpływ wciąż wysokiej inflacji, niepewność co do przyszłych kosztów wydatków socjalnych ze względu na wzrost liczby przypadków niepełnosprawności i opieki zdrowotnej, która bardzo gwałtownie wzrosła od czasu pandemii, niepewność co do poziomu bezrobocia i aktywności gospodarczej firm czy też kwestia ściągalności podatków.

Ile państwo będzie musiało wydać na obsługę długu?

Jeden z kluczowych wskaźników obserwowanych przez inwestorów to potrzeby pożyczkowe budżetu i koszty obsługi zaciąganego długu. Od tego wskaźnika zależy w dużej mierze to, czy państwo może zaciągać nowe długi i czy ma środki na spłatę dotychczasowych. OBR szacuje, że wydatki na odsetki od brytyjskiego długu w relacji do PKB wzrosną z 3,7% PKB w latach 2025-2026 do 3,9% PKB w latach 2030-2031. W porównaniu z prognozą z marca 2025 r., wydatki na odsetki od długu pozostają zasadniczo niezmienione w relacji do PKB i do dochodów ogółem.

Odzwierciedla to przede wszystkim wpływ wyższych stóp procentowych, zrekompensowanych niższym zadłużeniem w całym okresie prognozy. Wydatki na odsetki od długu utrzymują się obecnie na najwyższym poziomie od lat 80. XX wieku i są również bliskie najwyższym poziomom w historii, zarówno w relacji do PKB, jak i do dochodów publicznych. W ujęciu nominalnym przewiduje się, że wydatki na odsetki od długu będą rosły ze 114 mld funtów w latach 2025-2026 do 140 mld funtów w latach 2030-2031.

Zwiększony udział krótkoterminowych obligacji skarbowych w portfelu długu rządowego dał pewien oddech, bo koszty odsetek od długu były mniej wrażliwe na niedawne „wypiętrzenie” tzw. krzywej dochodowości obligacji skarbowych w Wielkiej Brytanii (czyli różnicy między oprocentowaniem obligacji emitowanych na krótko i tych emitowanych na długo). Rentowność 30-letnich obligacji skarbowych wzrosła o 33 pkt bazowe od marca, podczas gdy rentowność pięcioletnich obligacji skarbowych spadła o 7 pkt bazowych.

Na grafice poniżej widać prognozę kosztów obsługi długu w zależności od udziału procentowego w dochodach państwa (linia niebieska – po pewnym spadku ten udział ponownie rośnie w latach 2029-2030) i jako udział procentowy w PKB (linia żółta – tutaj widać tylko nieznaczny wzrost kosztów obsługi długu, raczej można mówić o stabilizacji w wąskim przedziale wahań).

W ujęciu nominalnym OBR prognozuje, że wydatki na odsetki od długu będą rosły każdego roku ze 114 mld funtów w latach 2025-2026 do 140 mld funtów w latach 2030-2031. W porównaniu z prognozą z marca 2025 r., wydatki na odsetki od długu są o 5 mld funtów wyższe w latach 2029-2030, co odzwierciedla wyższą inflację w krótkim okresie oraz wyższe stopy procentowe rosnącego długu w średnim okresie. Kwota wydatków wydaje się ogromna, jednak, jak widać na wykresie, w relacji do PKB rośnie nieznacznie.

Funt mocniejszy również w stosunku do złotego. I tak już zostanie?

Czy trend wartości funta brytyjskiego się odwróci i teraz zobaczymy tę walutę zyskującą na wartości? Dużo zależy od tego, czy brytyjskiej kanclerz skarbu i laburzystowskiemu rządowi uda się wyjść cało z kłopotów budżetowych i zaproponować a potem zrealizować taki budżet, który jednocześnie będzie koniecznym zaciśnięciem pasa, ale jednak nie zaszkodzi wzrostowi gospodarczemu i stabilności społecznej. Brytyjskie społeczeństwo oczekuje poprawy usług publicznych, głównie w zakresie systemu zdrowia.

Na polskim rynku funt umocnił się do złotego z 4,78 zł do 4,83 zł za funta. Czy to jest tylko drobna korekta wynikająca z chwilowej reakcji globalnych rynków na projekt brytyjskiego budżetu, czy też widzimy właśnie przełamanie kierunku słabnącego funta i początek trwalszego trendu umacniania tej waluty? To pokażą kolejne dni. Jednak – warto przygotować się na to, ze brytyjskiemu rządowi uda się jednak trwale przekonać inwestorów na rynku do zainwestowania w aktywa Zjednoczonego Królestwa. A wtedy funt może być cenniejszy (bo żeby kupić brytyjskie akcje lub obligacje trzeba kupić najpierw walutę).

———————————-

CZYTAJ TEŻ O KŁOPOTACH W NIEMCZECH I FRANCJI:

———————-

JAKA JEST SYTUACJA POLSKIEGO BUDŻETU?

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: screen z prezentacji projektu budżetu w Izbie Gmin