Patrząc na katastrofalny spadek naszych pieniędzy zarządzanych przez fundusze inwestycyjne trzeba zadać pytanie: czy zdołają one obronić pozycję ważnego sposobu lokowania oszczędności? A może to początek równi pochyłej i odwrotu Polaków od oszczędzania w funduszach na rzecz ETF-ów i obligacji rządowych? Fundusze mają tylko jedną szansę, by tego uniknąć. Jaką?

W marcu z polskich funduszy inwestycyjnych wyparowało 30 mld zł, czyli więcej, niż co dziesiąty złoty ulokowany przez osoby fizyczne i firmy. Mniej więcej 10 mld zł to skutek spadków cen akcji i obligacji, zaś 20 mld zł to pieniądze wycofywane – głównie przez indywidualnych ciułaczy, przerażonych spadkiem wartości ich oszczędności.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Fundusze inwestycyjne: znów ziścił się czarny scenariusz

To był najgorszy miesiąc w historii funduszy inwestycyjnych. Ich aktywa zjechały do niecałych 239 mld zł, czyli do poziomu z jesieni 2015 r. W ciągu jednego miesiąca w nicość poszedł czteroletni wzrost wartości oszczędności (np. w całym 2019 r. aktywa funduszy wzrosły o 11 mld zł).

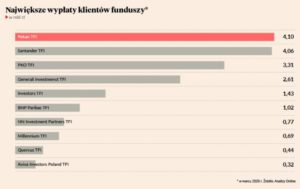

O skali paniki Polaków świadczy fakt, że z funduszy zarządzanych przez banki Pekao i Santander oraz BNP Paribas i firmę ubezpieczeniową Generali wyparowało 20-30% wszystkich pieniędzy, które były tam zdeponowane.

Jest to o tyle dziwne, że przecież krach na giełdach, spowodowany koronawirusem, dotyczył głównie akcji, które w oszczędnościach zgromadzonych w funduszach stanowią mniejszość. Pod koniec zeszłego roku w funduszach akcji było raptem 25 mld zł, zaś w funduszach mieszanych – 26,5 mld zł. Dla porównania: w relatywnie bezpiecznych funduszach papierów dłużnych było 112 mld zł, zaś w funduszach inwestujących poza giełdą (w aktywa niepubliczne) – 87,5 mln zł.

Ale to właśnie z funduszy inwestujących z obligacje Polacy wycofali w marcu najwięcej pieniędzy (18 mld zł), z funduszy akcji – 4 mld zł, a z mieszanych – 3 mld zł. Ta panika wydaje się być nieuzasadniona, bo fundusze tego typu nie toną w czasie krachów, jak fundusze akcji, czy mieszane (tutaj pełen raport).

Owszem, niektóre fundusze obligacji też odnotowały w marcu straty, ale przeważnie niewielkie, 2-3%. Tylko niektóre fundusze obligacji korporacyjnych zaliczały większą przecenę (nawet do 10%), ale być może tylko przejściową (nie wiadomo ile firm-emitentów obligacji będzie miało kłopoty z wykupieniem tych papierów).

Którzy klienci wycofywali pieniądze? Ci niewyedukowani

Biorąc pod uwagę, że Polacy uciekali z pieniędzmi głównie z funduszy zarządzanych przez wielkie grupy bankowe, można wysunąć tezę, że nie do końca wiedzieli w co inwestują. Być może w bankach przekonywano ich, że fundusz obligacji to zamiennik bankowego depozytu, który zawsze będzie tylko zarabiał pieniądze. A fundusz – każdy, nawet bezpieczny – ma prawo się wahać.

Poniżej tabelka zrobiona przez dziennikarzy „Pulsu Biznesu” (www.pb.pl) obrazująca kto stracił najwięcej:

20 mld zł wycofanych przez Polaków pieniędzy to kolejne votum nieufności do funduszy, które przecież są instrumentem długoterminowego, cierpliwego, systematycznego oszczędzania. Na rynkach kapitałowych takie turbulencje, jakie obserwowaliśmy ostatnio, dzieją się mniej więcej raz na dziesięć lat. Fundusze – jeśli by dobrze edukowały swoich klientów – powinny ich przygotować na ten moment. Wygląda na to, że znów nie dały rady.

Czy mogły? Biorąc pod uwagę, że należące do banków TFI straciły największą część pieniędzy oszczędzających, wygląda na to, że źródło problemu tkwi właśnie w niezbyt wysokiej świadomości klientów.

Wypływ pieniędzy z funduszy relatywnie bezpiecznych, który nastąpił w najgorszym możliwym dla klientów momencie (gdy te fundusze traciły na wartości wyłącznie z powodu przejściowego braku płynności na rynku) świadczy o tym, że ci klienci nie do końca wiedzieli w co lokują oszczędności.

Czy te pieniądze wrócą? Nie wiadomo, bo fundusze mają coraz większą konkurencję. Z jednej strony tworzą ją obligacje skarbowe – one, w odróżnieniu od funduszy, się nie wahają, są natomiast indeksowane inflacją – a z drugiej strony ETF-y, czyli „fundusze indeksowe”, pozwalające jednym ruchem ulokować pieniądze np. w 500 największych spółek w USA (ETF na S&P 500). Albo w 40 najlepszych spółek prywatnych w Polsce (ETF na mWIG40).

Tutaj: Więcej o ETF-ach i ich rywalizacji ze „zwykłymi” funduszami inwestycyjnymi

Tutaj: Więcej o tym, jakie obligacje skarbowe wybrać, żeby ochronić się przed inflacją

Fundusze inwestycyjne na równi pochyłej? Mają jedną szansę, by odzyskać zaufanie i nasze pieniądze

W tej sytuacji firmy zarządzające funduszami inwestycyjnymi nie mogą być pewne, że utrzymają aktywa klientów. To, czego dziś potrzebują, to porządna kampania edukacyjna, koncentrująca się na przewagach relatywnie bezpiecznych funduszy dłużnych nad depozytami bankowymi. Fundusze inwestycyjne to nie jest przecież szulernia, tylko naturalne uzupełnienie depozytów bankowych w długoterminowym portfelu oszczędności. Uzupełnienie, a nie zamiennik, o czym wielu klientów funduszy znów zapomniało.

Teraz jest najważniejszy moment, by taką kampanię przeprowadzić – oprocentowanie bankowych depozytów właśnie spadło niemal do zera, a wiele osób zastanawia się co zrobić ze swoimi oszczędnościami. Rośnie zainteresowanie złotem, obligacjami skarbowymi, zapewne wróci popyt na nieruchomości.

Fundusze obligacji w warunkach spadających stóp procentowych – mające w portfelach obligacje ze „starych czasów”, wyżej oprocentowane – mogą w tych warunkach pokazać przewagę nad depozytami. Te 2-3% w skali roku, które do tej pory nikogo nie podniecały, mogą stać się całkiem porządną alternatywą dla depozytu. Poniżej tabelka z www.analizy.pl z wynikami najpopularniejszej grupy funduszy obligacji w ostatnim roku. Oczywiście: nie jest to żadna gwarancja na przyszłość – wiadomo, że w kolejnym roku wyniki będą musiały być nieco gorsze – ale dziś porównanie z przeciętnym depozytem bankowym (nawet tym sprzed roku) nie wygląda źle:

Pokazanie funduszy jako alternatywy dla zero-procentowego depozytu się może udać, o ile oczywiście ludzie będą o tej potencjalnej alternatywie wiedzieli. A nie będą wiedzieli, jeśli firmy zarządzające funduszami i izba gospodarcza je reprezentująca nie kiwną palcem, by ich poinformować. Ale czy mogą kiwnąć, skoro kilka największych firm zarządzających aktywami funduszy należy do grup bankowych? Banki lubią przekładać pieniądze klientów z lokat do funduszy i na odwrót, ale pod warunkiem, że mają z tego sutą prowizję. Czy w tym przypadku zobaczą taki interes? Niepewne.

Czytaj więcej: Jak spośród wielu funduszy wybrać ten najlepszy dla siebie? Nie zawsze warto iść tylko za najwyższym zyskiem

Fundusze inwestycyjne od dawna starają się „udawać, że nie żyją” i w końcu mogą rzeczywiście odejść na inwestycyjny cmentarz. Zjedzą je ETF-y i te nowe obligacje antykryzysowe, o których oficjalnie rząd nie myśli, chociaż wszyscy wiemy, że tak naprawdę o nich myśli.