To było do przewidzenia – po wyroku Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie frankowiczów jak grzyby po deszczu zaczęły wyrastać kancelarie prawne gotowe reprezentować frankowiczów przed sądami. Której kancelarii powierzyć sprawę, żeby nie wpaść z finansowego deszczu pod rynnę?

Wyrok TSUE otworzył frankowiczom drogę do unieważnienia kredytu. Ale nic nie stanie się automatycznie. Wyrok TSUE jest wskazówką dla polskich sądów. I to one muszę wziąć pod lupę każdy kredyt z osobna.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Przeczytaj też: Kredyt frankowy i klauzula abuzywna: jak żyć po orzeczeniu TSUE? Sześć rzeczy, które powinien zrobić teraz każdy frankowicz

Przeczytaj też: Po wyroku TSUE. Już wiadomo jak bankowcy będą zniechęcali frankowiczów do pozwów: „to was będzie kosztowało więcej, niż myślicie”

Przeczytaj też: Frankowicze ucieszyli się z wyroku TSUE. Ale czy nie okaże się, że to orzeczenie jest dla nich porażką? Przetarli sobie ścieżkę, a teraz…

Jeszcze nie opadł kurz po wyroku TSUE, a na rynku jak grzyby po deszczu zaczęły wyrastać kancelarie i prawnicy gotowi pomagać frankowiczom w rozwiązaniu ich problemów. Okazuje się, że od nadmiaru (prawników) jednak głowa boli. Dziś rano dostałem e-maila od pani Małgorzaty:

„Czy jest szansa, by zbadać czy na rynku jest jakaś uczciwa firma adwokacka, która wspiera frankowicza w jego trudnej sytuacji z bankami? Pojawiają się jakieś abonamenty (basic, platinum, VIP) + sucess fee. Jak analizuję oferty, to firmy te patrzą jak 50% potencjalnego zysku zgarnąć do siebie. Jak taki frankowicz ma sobie poradzić?”

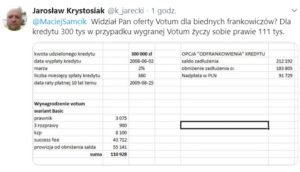

Widziałem takie oferty. A Maciek Samcik przysłał mi screenshot, z którego wynika, że jedna z firm odszkodowawczych (nawet nie kancelaria prawna) w przypadku „odfrankowienia” kredytu o początkowej wartości 300.000 zł zaciągniętego w połowie 2008 r. liczy sobie blisko 111.000 zł wynagrodzenia.

Przedstawiciel kancelarii wspomnianej w tym tweecie skontaktował się z nami i wyjaśnił, że w wyliczeniu jest błąd matematyczny (succes fee powinna być poniżej 30.000 zł) oraz że ta oferta jest już nieaktualna, bo po orzeczenii TSUE kancelaria przygotowała nową. Zawsze coś. W internecie – i to w największych portalach – zaczynają się też pojawiać takie ogłoszenia:

Zanim w ogóle ktoś uda się do prawnika – radzimy odczekać kilka tygodni, może nawet kilkanaście. Niech sytuacja się ustoi. Niech banki wszystko przemyślą, niech prawnicy przemyślą, niech sądy przemyślą. Co nagle, to po diable. A co potem?

W „Subiektywnie o finansach” nie wskażemy, z usług których firm warto skorzystać, choć na pewno będziemy piętnować te, które z różnych powodów grają nie fair. Przed podpisaniem umowy warto zastosować się do kilku uniwersalnych zasad.

Nie rób nic „na wariata”

Z wyborem firmy świadczącej pomoc prawną jest trochę tak jak z kredytem. Niby każdy taki sam (o tej samej wartości), ale warto sprawdzić jego warunki przynajmniej w dwóch bankach. W przypadku frankowiczów kancelarie prawne też oferować będą podobną usługę, ale ich podejście do rozwiązania problemu oraz wynagrodzenie może być diametralnie różne. Zanim cokolwiek podpiszemy, zapukajmy do kilku firm. Żeby nie tracić czasu, wcześniej warto poczytać opinie o nich w internecie.

Kancelaria prawna czy firma odszkodowawcza?

Z ofertą pomocy będziecie bombardowani z różnych stron – mogą to być kancelarie adwokackie czy radcowskie albo firmy odszkodowawcze. W tych pierwszych od samego początku będziecie mieć do czynienia z prawnikami, w kancelariach odszkodowawczych – niekoniecznie. Może się zdarzyć, że pierwszy kontakt z prawnikiem, który pokaże Wam zawiłości sprawy i ryzyka, będziecie mieć dopiero po podpisaniu umowy. Nie musi to być oczywiście regułą, ale firmy odszkodowawcze mogą na wstępie zarażać Was zbytnim optymizmem. W każdym razie warto mieć świadomość różnic pomiędzy kancelariami a firmami odszkodowawczymi.

Sprawdź, jakie prawnik ma doświadczenie

Na stronie internetowej Naczelnej Rady Adwokackiej znalazłem zakładkę „Pomoc frankowiczom”. W ramach tej akcji oddelegowano blisko 600 adwokatów z całej Polski. Ich pomoc nie jest oczywiście bezpłatna – cena zależy od stawek konkretnego adwokata. Z moich informacji wynika, że nie wszystkie osoby na liście to „frankowi specjaliści”.

Zanim zdecydujemy się na konkretną kancelarię czy adwokata, sprawdźmy, czy mieli oni już do czynienia ze sprawami frankowiczów. Oczywiście brak takich spraw w portfolio kancelarii nie musi być dyskwalifikujący. Lepiej jednak powierzyć sprawę komuś, kto przynajmniej ma doświadczenie w bojach z instytucjami finansowymi, zna się na prawie bankowym i ochronie konsumentów.

Kancelarie często specjalizują się w danym wycinku prawa i takie informacje powinniśmy znaleźć na ich stronach internetowych. Jeśli ich nie ma, to po prostu zapytajmy, jakie doświadczenie w tego typu sprawach ma kancelaria.

Przeczytaj też: Wybory, czyli ile można zarobić obstawiając dobrego konia (politycznego)? Sprawdzam zakłady bukmacherskie na niedzielę wyborczą

Ile powinna kosztować pomoc prawna?

I wreszcie – wynagrodzenie prawnika. Ile to jest uczciwie, a kiedy zaczyna się zdzierstwo? Dla kogoś, kto wcześniej nie korzystał z usług prawnych, oszacowanie uczciwej ceny, czy wskazanie choćby cenowych widełek, może być jak czarna magia. Rozmawiałem z prawnikiem, który na długo przed wyrokiem TSUE brał w swoje ręce sprawy frankowiczów. Przyznaje, że trudno wyznaczyć sztywne ramy tego co przyzwoite, a gdzie zaczyna się cenowe „przegięcie”. Wiele bowiem zależy od treści umowy, wysokości kredytu czy rodzaju aneksów.

Jego zdaniem – w zależności od wielkości kredytu – stosowna byłaby wpłata wstępna w wysokości od kilku do kilkunastu tysięcy złotych oraz „success fee” liczone wyłącznie od wysokości nadpłaty, czyli tego, co faktycznie trafi do kieszeni klienta po wyroku. Rozsądna prowizja powinna wynieść nie więcej niż ok. 15%.

Inaczej będzie w przypadku ustalenia przez sąd nieważności umowy kredytowej, bo wówczas trudno w ogóle mówić o procentach. Zdaniem mojego informatora, unieważnienie umowy (kredyt o wartości 300.000 zł zaciągnięty dekadę temu) powinno być wycenione na 10.000 – 20.000 zł.

Pamiętajmy, że kredyty frankowe ma blisko pół miliona Polaków. Konkurencja na rynku (frankowych) usług prawnych może zdziałać cenowe cuda. Prawdopodobnie kolejne kancelarie będą miały chrapkę na choćby kawałek frankowego tortu, a najłatwiej można się do niego dobrać obniżając swoje prowizje. Jasne, że lepiej jest zapłacić mniej, ale dobrze by było, żeby atrakcyjna cena nie przysłoniła nam jakości.

Źródło zdjęcia: Pixabay.com