Czy walutowa „bezpieczna przystań” przestanie być taka bezpieczna? Konflikt na Bliskim Wschodzie przynosi większości krajów kłopoty: wysokie ceny ropy naftowej i gazu ziemnego mogą szybko przełożyć się na wzrost inflacji. Dla państw oznacza to wolniejszy wzrost gospodarki, niższe wpływy z podatków i wyższe koszty obsługi zadłużenia. Jest jednak kraj, który mniej obawia się o inflację, a bardziej o… nadmierny wzrost wartości waluty. Bank centralny Szwajcarii uważa, że frank jest za mocny i właśnie zapowiedział coś, co zmroziło inwestorów „parkujących” we franku pieniądze na czas wojny na Bliskim Wschodzie

Szwajcarski bank centralny SNB obradował niemal jednocześnie z innymi ważnymi bankami centralnymi – amerykańskim Fed, Europejskim Bankiem Centralnym, Bankiem Anglii, szwedzkim Riksbankiem. Inwestorzy zastanawiali się jakie wskazówki dostaną od bankierów centralnych, którzy oceniają wpływ obecnego szoku paliwowego na gospodarki i ryzyko wzrostu inflacji.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Amerykański Fed bardzo ostrożnie ogłosił, że skutki konfliktu w Zatoce Perskiej pozostają „niepewne”. Podobny przekaz ma dla konsumentów i inwestorów w strefie euro szefowa EBC – Chrstine Lagarde. Również Bank Anglii wolał powstrzymać się od działania, mimo że jeszcze trzy tygodnie temu wydawało się, że obniży stopy procentowe, żeby wesprzeć kulejącą gospodarkę. Nic nie zrobił ze stopami szwedzki Riksbank.

Wszystkie banki centralne solidarnie postanowiły ustawić się w roli obserwatorów i przeczekać najbardziej burzliwy okres konfliktu. Wyszły z założenia, że na drogie paliwo i tak nic nie poradzą, od podnoszenia stóp taka inflacja nie spadnie. Działać będą wtedy, gdy będzie już jasne w jaki sposób inflacja „paliwowa” rozleje się na gospodarkę, czy wzrosną oczekiwania inflacyjne obywateli i czy ruszy spirala cenowo-płacowa.

CZYTAJ WIĘCEJ O TYM:

Konflikt na Bliskim Wschodzie tymczasem nie zbliża się do końca. Przeciwnie: administracja prezydenta Donalda Trumpa chce wystąpić do Kongresu o dodatkowe 200 mld dolarów dla Pentagonu na pokrycie rosnących kosztów ataków na Iran. Inwestorzy uciekają więc do aktywów, które w czasie wojny są najpewniejsze – czyli do waluty najpotężniejszego kraju świata.

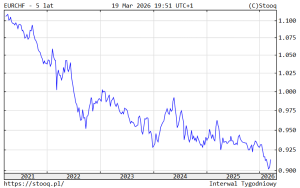

W górę idzie kurs dolara, który w czasie tego konfliktu powrócił do łask jako cenna waluta inwestycyjna. Cały świat ucieka do dolara, co powoduje wzrost jego notowań i… zwiększa popyt na tę walutę. Ale nie tylko „zielony” idzie w górę. Drożeje też ulubiona walutowa „bezpieczna przystań” dla globalnych inwestorów – frank szwajcarski. Waluta malutkiej Szwajcarii jest znów hitem inwestycyjnym, jego notowania przed chwilą wzrosły do 0,9 franka za euro (pięć lat temu za za euro płaciło się 1,1 franka).

Każdy kraj lubi mieć mocną walutę, bo to znak, że do atrakcyjnej gospodarki napływa pieniądz – firmom łatwiej pozyskać kapitał, a państwo może taniej sprzedawać obligacje. Silna waluta od dawna chroniła ten alpejski kraj przed inflacją, bo przy drogim franku tańszy jest import np. paliw i półproduktów do przetworzenia.

Od początku 2026 roku frank szwajcarski był wyjątkowo silny, osiągając najwyższe poziomy wobec euro i dolara od ponad dekady. Ponieważ w międzyczasie swoją pozycję tracił dolar amerykański, a osłabiał się również japoński jen, to frank był na czas coraz większego ryzyka geopolitycznego wymarzoną walutą – jedyną naprawdę „bezpieczną przystanią”. Nawet złoto przejściowo straciło swój blask, a frank trzyma się mocno.

Ale co za dużo, to niezdrowo. Rosnący w siłę frank staje się problemem dla szwajcarskiego eksportu. Szwajcaria jest mocno nastawiona na eksport i chociaż sprzedaje zazwyczaj produkty z bardzo wysoką wartością dodaną, to mimo wszystko jeśli te rzeczy drożeją, to popyt na nie spada. Dlatego zbyt silny frank to nie od dziś ból głowy szwajcarskich bankierów centralnych. Co z tym teraz zrobią? Właśnie padła zapowiedź, która zmroziła część inwestorów lokujących pieniądze w szwajcarskiego franka.

SNB bardziej skłonny do interwencji!

Nic dziwnego, że szwajcarski ból głowy to dziś nie ryzyko importu inflacji w wyniku rosnących cen paliw (coraz silniejszy frank amortyzuje wzrost cen importowanego paliwa), lecz zbyt drogi frank, który zablokuje część eksportu i przyczyni się do spowolnienia gospodarki. Szwajcarski Bank Narodowy co prawda nie zmienił dzisiaj stóp procentowych, ale przekazał inwestorom z całego świata następujący komunikat:

„Biorąc pod uwagę konflikt na Bliskim Wschodzie, Szwajcarski Bank Narodowy jest bardziej skłonny do interwencji na rynku walutowym, aby przeciwdziałać gwałtownej i nadmiernej aprecjacji franka szwajcarskiego, która zagroziłaby stabilności cen w Szwajcarii”.

Interwencje walutowe to działanie, o którym głośno się nie mówi, to się po prostu robi (jeśli jest taka konieczność). SNB co jakiś ogłasza jednak, że frank szwajcarski jest za mocny i już samo takie oświadczenie traktowane jest przez inwestorów na rynku walutowym jako ostrzeżenie przed możliwą interwencją. Zwykle po takim epizodzie frank powraca do w miarę akceptowalnych przez SNB poziomów, przynajmniej na jakiś czas.

Tym razem oświadczenie SNB było bardziej stanowcze i mogło bardziej zmrozić inwestorów. A oni pamiętają, że SNB potrafi być okrutny i nieprzewidywalny. Posiadacze kredytów frankowych w Polsce (ale nie tylko w Polsce, bo kredyty frankowe były udzielane również w innych krajach) do końca życia zapamiętają „czarny czwartek” 15 stycznia 2015 roku, kiedy frank szwajcarski nagle i bez zapowiedzi skokowo się umocnił.

Powodem była decyzja SNB o uwolnieniu kursu waluty, czyli porzuceniu obrony sztywnego kursu 1,2 franka za jedno euro, co wywołało gwałtowne umocnienie franka i generalnie krach walut wobec franka na wielu rynkach. Jeśli więc dziś prezes SNB mówi, że „jest bardziej skłonny do interwencji walutowej”, to nikt się nie śmieje. Zwłaszcza, jeśli ma „zaparkowanych” mnóstwo pieniędzy we franku albo we frankowych obligacjach rządowych.

Notowania franka szwajcarskiego obniżyły się o ponad 0,5%. Zobaczymy czy to początek większych spadków franka, czy tylko chwilowy przestrach inwestorów przed widmem interwencji.

Nawet gdyby ona rzeczywiście nastąpiła – a byłaby to niemal ostateczna broń w arsenale banku centralnego – trudno przypuszczać, by tak rozsądny bank centralny, jak szwajcarski, próbował wygrać z całym światem. Celem SNB jest raczej powstrzymanie dalszego umacniania franka. Chociaż – jak wiemy – ze szwajcarskim bankiem centralnym nigdy nic nie wiadomo.

Złoty może pomarzyć o takich „problemach”

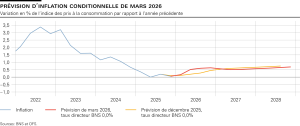

SNB informuje, że w nadchodzących kwartałach spodziewa się nieco wyższej inflacji, ze względu na rosnące ceny energii. Jednak w średnim okresie presja inflacyjna nie będzie większa, niż do tej pory. Stosunkowo niska inflacja to w pewnym sensie gwarancja tego, że SNB nie będzie w najbliższym czasie podnosił stóp procentowych. Inwestorzy nie mogą więc mieć nadziei, że na szwajcarskich obligacjach zarobią zauważalne odsetki. Roczne obligacje rządu szwajcarskiego „płacą” obecnie na rynku wtórnym symboliczne 0,2% w skali roku.

Z podwyżkami stóp procentowych w Szwajcarii jest zawsze problem, bo z jednej strony wyższe stopy mogą ograniczyć inflację, a z drugiej – są dodatkową zachętą dla inwestorów do jeszcze intensywniejszego kupowania franka, co stanowi kolejny powód do jego aprecjacji.

Polski złoty może tylko pomarzyć o takich „problemach”, jakie ma frank szwajcarski. Choć trzeba przyznać, że mieliśmy do niedawna długi okres, w którym złoty był bardzo silny. Złoty był stabilny przez całe dwa lata i można było mieć niemal pewność, że w stosunku do euro będzie wyceniany na poziomie 4,2-4,3 z tendencją do zbliżania się do poziomu 4,2 zł za euro. Ale już wojna na Bliskim Wschodzie zadziałała na złotego odwrotnie niż na franka.

Złoty osłabił się tuż po ataku Izraela i USA na Iran (obecnie jest warta około 4,27 za euro). A frank był coraz mocniejszy. Nasza waluta wyceniana jest obecnie w granicach 4,69-4,71 złotego za franka. Czy to będzie dla złotego nowe miejsce? Tak to na razie wygląda. Przynajmniej do czasu, kiedy świat nie będzie niespokojny.

Jeśli jednak dojdzie do prawdziwych interwencji franka, to możemy zobaczyć umocnienie złotego. Zmiany mogą być jednak kosmetyczne i raczej będą polegać na tym, że SNB będzie zapobiegał kolejnym etapom umocnienia franka. Na duże osłabienie tej „alpejskiej waluty” nie ma co w najbliższym czasie liczyć.

WIĘCEJ O PROBLEMACH SNB Z FRANKIEM:

CZYTAJ WIĘCEJ O KŁOPOTACH SZWAJCARII:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

Źródło zdjęcia: Henrique Ferreira/Unsplash