Sektor europejskich dóbr luksusowych może znów stać się atrakcyjny dla inwestorów. Po trwającym już drugi rok spowolnieniu firmy oferujące luksusowe wyroby ponownie zaczynają pokazywać dobre perspektywy. A i często mają niskie wyceny akcji. Luksus… nie jest zbyt drogi. Przynajmniej z punktu widzenia inwestorów giełdowych. Oderwijcie na chwilę oczy od złota, bo może warto spojrzeć na marki luksusowe

Wśród firm sprzedających produkty luksusowe wiele największych marek notowanych jest po atrakcyjnych cenach, a ich zyski wciąż są nieco niższe od średniej historycznej. Czy to może być idealny moment, aby rozważyć długoterminowe inwestycje w europejski luksus? To branża, która uchodzi za stabilizator portfela inwestycyjnego. Charakteryzuje się stabilną sprzedażą i nie jest tak podatna na wahania koniunktury gospodarczej jak np. banki czy branża deweloperska.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Mimo perturbacji w handlu międzynarodowym i zagrożeń wysokimi cłami luksus trzyma się mocno. MorningStar niedawno opublikował raport, w którym zaleca inwestorom ponowne przyjrzenie się największym spółkom z branży dóbr luksusowych. Tak się składa, że luksus jest skoncentrowany głównie na rynku europejskim.

Obecne wyceny indeksu STOXX Europe Luxury 10 są mniej więcej na poziomie szczytu z jesieni 2021 roku, czyli znacznie niżej niż ogólne indeksy globalnych akcji. W ciągu dekady indeks wzrósł ponad czterokrotnie, ale w ostatnich kilku latach raczej nie zachwycał. Akcje spółek sprzedających na cały świat luksus zabuksowały.

Luksus wstaje z kolan? Po cyklicznym spowolnieniu ożywienie

Spowolnienie na w sektorze produktów luksusowych ma charakter cykliczny, nie wynika ze słabości oferowanych produktów, zacofania technologicznego, wyparcia firm z rynku przez inne produkty czy marki. Oferta topowych marek tego sektora jest jedyna w swoim rodzaju i jeśli nawet chwilowo popyt na produkty sektora jest nieco mniejszy, to większość oferty najważniejszych firm nie ma swoich odpowiedników nigdzie indziej na świecie.

Zdaniem ekspertów Morning Star akcje z branży dóbr luksusowych są obecnie niedowartościowane, podczas gdy wskaźniki zysków i sprzedaży utrzymują się na poziomie średnich wieloletnich lub poniżej długoterminowych średnich. Ten stan nie powinien trwać jednak długo. Z analizy sytuacji rynkowej w ostatnich 30 latach w branży wynika, że okresy ograniczonego popytu nie trwały dłużej niż dwa lata. Obecnie sektor dóbr luksusowych zaliczył już taki okres dekoniunktury i przygotowuje się do ożywienia. Stabilne są też główne czynniki utrzymujące popyt na produkty luksusowe na świecie.

„Uważamy, że fundamentalne czynniki wzrostu (w szczególności popyt ze strony amerykańskich i chińskich konsumentów) pozostają na swoim miejscu”

– piszą analitycy w raporcie. W rozbiciu na regiony świata, które uczestniczą w rynku produktów luksusowych, najbardziej wyhamował popyt w krajach azjatyckich (poza Japonią). W tym regionie sprzedaż spadała w ostatnich kwartałach, podczas gdy w Ameryce Północnej i Europie utrzymywała się na podobnych poziomach. Powrót na ścieżkę wzrostu sprzedaży zależy obecnie głównie od popytu ze strony nabywców azjatyckich.

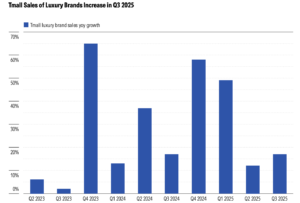

Na grafice poniżej sprzedaż dóbr luksusowych w II kwartale 2025 roku w porównaniu z poprzednimi kwartałami. Popyt został wzmocniony przez silną konsumpcję w USA i stopniowe ożywienie na wybranych rynkach azjatyckich, które może się nie utrzymać.

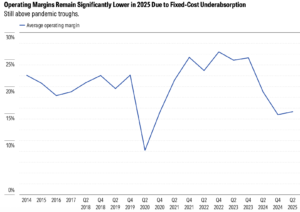

Branża luksusowa ma charakterystyczne cechy. To m.in. wysoki, systematycznie rosnący udział kosztów stałych (wynajem sklepów w najdroższych lokalizacjach) i wysokie wydatki pracownicze. Tej branży trudno też oszczędzać na marketingu, a w okresach spowolnienia częste jest wręcz zwiększanie nakładów na marketing. Stąd marże tego sektora w 2024 roku znalazły się pod silną presją – między spadkiem sprzedaży a wzrostem kosztów stałych.

Większość firm odnotowała w 2024 roku spadki marż, które utrzymały się też w tym roku. Marże w tym segmencie mogą pozostać pod presją do końca tego roku. W dłuższej perspektywie eksperci Morning Star uważają, że w przypadku większości firm z branży dóbr luksusowych należy spodziewać się stopniowego wzrostu marż wynikającego z rosnącej skali sprzedaży.

Wskaźniki wyprzedzające w luksusie – na co patrzeć?

Na co najlepiej patrzeć w branży takiej jak dobra luksusowe? Ważne jest np. dobre zarządzanie zapasami i polityka cenowa. Nadmierne rabaty mogą zaszkodzić wizerunkowi. Spadek sprzedaży w 2024 roku doprowadził do wolniejszej rotacji zapasów w większości firm w branży. To niepokojące. Eksperci Morning Star uważają, że najlepiej poradzą sobie z tym firmy, które mają największą kontrolę nad dystrybucją, co ogranicza ryzyko nadwyżek zapasów w hurtowniach.

Raport Morning Star diagnozuje ciekawe prawidłowości, jeśli chodzi o kluczowe rynki azjatyckie. Np. ważną rolę dla konsumentów chińskich odgrywają aktualne ceny nieruchomości. Są one istotnym czynnikiem wpływającym na oszczędności konsumentów. Spadek cen nieruchomości w Chinach w 2015 roku poprzedził stagnację globalnej sprzedaży dóbr luksusowych w 2016 roku i ten trend widać było w latach 2024 i 2025. Od przyszłego roku sytuacja powinna się poprawić.

„Nadal widzimy duży potencjał dla chińskiej konsumpcji dóbr luksusowych po poprawie nastrojów, biorąc pod uwagę znaczne oszczędności zgromadzone podczas pandemii.”

Również wyceny na rynku akcji mają, zdaniem ekspertów Morning Star, charakter wskaźnika wyprzedzającego koniunkturę na rynku dóbr luksusowych. Było to widoczne chociażby przed pandemią Covid-19 w związku z wysokimi stopami zwrotu z indeksu S&P 500 w latach 2007–19. Utrzymująca się silna pozycja indeksu S&P 500 obecnie może również wspierać ożywienie konsumpcji dóbr luksusowych w USA w kolejnym roku. Dynamicznie rośnie rynek akcji w Chinach, co sprzyja zwiększonym wydatkom konsumentów.

Ciekawym wskaźnikiem jest ożywienie w chińskim sektorze turystycznym. Chińskie podróże miały wcześniej charakter zakupowy. Chińscy konsumenci wydali około dwóch trzecich swoich wydatków na dobra luksusowe za granicą przed pandemią. Chociaż trend wzrostu krajowych zakupów dóbr luksusowych istniał już przed pandemią, wspierany wówczas przez obniżkę podatków, rozwój lokalnej infrastruktury handlowej i działania marek w zakresie cen, prawdopodobny jest powrót części chińskiego popytu na podróże i jednocześnie – luksusowe zakupy.

Z kolei sprzedaż dóbr luksusowych amerykańskim konsumentom spada od 2023 roku, po bardzo silnym wzroście po pandemii Covid-19 wspieranym m.in. przez jednorazowe czeki płatnicze (w ramach wsparcia po pandemii), silną pozycję na rynkach aktywów giełdowych i nadwyżki oszczędności.

Raport Morning Star sugeruje, że po ustabilizowaniu się popytu konsumpcyjnego w USA na niższym poziomie w tym i kolejnym roku jest możliwy powrót do jednocyfrowego wzrostu w średnim terminie, co byłoby zgodne z trendami historycznymi. Czy podwyższone cła na produkty sprowadzane do USA zaszkodzą rynkowi dóbr luksusowych pochodzącemu głównie z Europy?

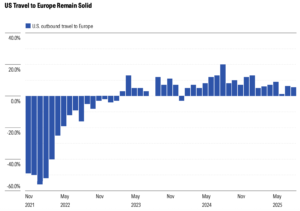

„Nie spodziewamy się znaczących negatywnych skutków wprowadzenia ceł na dobra luksusowe, ponieważ mają one dobrą siłę cenową, a konsumenci dóbr luksusowych więcej podróżują.”

W 2025 roku liczba Amerykanów podróżujących do Europy utrzymała dynamikę w porównaniu z rokiem poprzednim, co powinno wspierać sprzedaż dóbr luksusowych w Europie. Dynamika podróży nie powinna osłabnąć:

Coraz więcej dóbr luksusowych kupowanych jest przez wielkie platformy zakupowe. Bryluje Tmall firmy Alibaba ze swoją platformą Luxury Pavilion. Jest to coraz ważniejszy kanał dystrybucji dla wielu marek luksusowych. Najważniejsi producenci odzieży, odzieży skórzanej i wyrobów ze skóry tacy jak Hermès i marki LVMH takie jak Louis Vuitton i Dior nie są obecni na tej chińskiej platformie, polegając wyłącznie na własnej dystrybucji, zarówno online, jak i offline. W sprzedaży online na platformach dobre wyniki odnotowała Prada, a także należące do Richemont marki Cartier i Van Cleef & Arpels.

Rywalizacja dwóch francuskich gigantów – kto wygra?

Flagowymi francuskimi – i globalnymi – holdingami produkcji i sprzedaży dóbr luksusowych są dwie francuskie grupy, które mają za sobą nie tylko bardzo długą historię funkcjonowania na rynku (od połowy XIX wieku), ale też bogatą historię wzajemnej ostrej rywalizacji. Najbogatszy do niedawna Francuz Bernard Arnault, twórca grupy LVMH, oparł rozwój na podkupywaniu kolejnych marek francuskich i włoskich. Obecnie posiada ich kilkadziesiąt. Perłami w koronie są: wyroby skórzane Louis Vuitton, szampan Moët, koniak Hennessy oraz marki modowe Christian Dior i Marc Jacobs.

Kilkanaście lat temu LVMH zapragnął włączyć do swojego portfolio również markę Hermès, odwiecznego rywala znanego z jedwabnych apaszek, ekskluzywnych perfum i torebek Birkin. Arnault skupił potajemnie 17% akcji rywala, wykorzystując instrumenty pochodne na akcje, zamiast kupować akcje na otwartym rynku. LVMH ujawnił swój stan posiadania w październiku 2010 roku, co wywołało oburzenie rodziny kontrolującej markę Hermès.

Arnault na początku próbował przekonać właścicieli Hermèsa do dalszej sprzedaży udziałów, zwiększając jednocześnie swój udział do 23,2%, co doprowadziło firmy do sporu sądowego i po długiej batalii, określanej we francuskich mediach jako „wojna o torebki”, ostatecznie odstąpił od swoich zamiarów. W ramach ugody grupa LVMH zrzekła się większości udziałów w Hermèsie i zobowiązała, że nie będzie już kupować żadnych akcji rywala przez co najmniej następne pięć lat. Posiadane przez LVMH akcje zostały rozdzielone między akcjonariuszy LVMH.

W trakcie trwania sporu sądowo-medialnego Hermès oskarżył właściciela LVMH, że ten chce zrujnować potencjał jednej z najstarszych francuskich firm i że działa jak bezwzględny amerykański wrogi inwestor. W walce przeciw LVMH zjednoczyli się wszyscy potomkowie marki Hermès dysponujący łącznie 50% akcji. Zmusili oni Arnaulta do zmniejszenia udziału do mniej niż 10%. Ugoda była dla Arnaulta pierwszą porażką w budowaniu imperium poprzez przejęcia marek, co udawało mu się przez dwie dekady. Po kilkunastu latach Hermès pokazał, że potrafi się odgryźć.

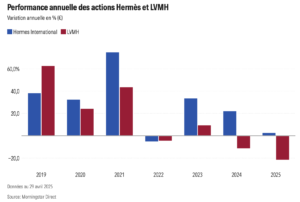

W 2025 roku Arnault stracił swój przywilej bycia najbogatszym Francuzem. Majątek jego i jego najbliższej rodziny skurczył się mocno w wyniku spadku wyceny akcji, choć w październiku 2025 roku wartość akcji ponownie rośnie. Hermès idzie za to przez rynek akcji jak burza, a lider rodziny, która posiada pakiet kontrolny, Alexis Dumas, który postawił się szefowi LVMH w 2010 roku, zyskał miano najbogatszego Francuza. Inwestorzy zaufali producentowi torebek Birkin. Według prognoz Morning Star wycena akcji na koniec 2025 roku będzie dla Hermèsa korzystna.

Niezależnie jednak od tego, kto w ciągu najbliższych lat będzie pierwszy, a kto drugi na liście najbogatszych Francuzów, epoka niezachwianej pozycji właściciela LVMH, kiedy aspirował nawet do pozycji najbogatszego biznesmena świata, odeszła w przeszłość. Rywalizacja dwóch firm pokazuje równocześnie dwa różne podejścia do rozwoju biznesu opartego na markach luksusowych.

Luksus będzie miał nowego króla?

W mediach francuskich toczy się spór o to, która z firm ma lepszą strategię biznesową dostosowaną do roli lidera branży luksusu. Hermès stawia na lokalną produkcję rzemieślniczą. Z kolei LVMH wdraża globalną strategię eksportu i ekspansji na szeroką skalę. Te dwa różne podejścia zadecydowały w ostatnim okresie o zaufaniu inwestorów na giełdzie. Bernardowi Arnault zaczął deptać po pietach klan spadkobierców marki Hermès, a prezes tej drugiej marki w 2025 roku przebił wartością rodzinnego majątku właściciela LVMH. Na razie nie wygląda na to, żeby Arnault mógł ponownie zostać tym „naj”.

Spadkobiercy Hermèsa ze swoim liderem, którym jest przedstawiciel szóstej generacji klanu Alexis Dumas, to beneficjenci dynamicznie rosnących wycen. Hermès to firma założona w 1837 roku, koncentrująca się na własnych wyrobach, bez rozdrabniania się na dziesiątki pozyskanych w trakcie rozwoju marek. Majątek Dumasa i jego rodziny wyceniany jest obecnie na 177 mld euro, co wystarcza do zajęcia pierwszego miejsca wśród francuskich miliarderów wobec ostatnio 164 mld euro rodziny Arnault. Filozofia działania grupy jest prosta – prawdziwy luksus tworzony jest rękami lokalnych rzemieślników.

Firma inwestuje tylko w zakłady produkcyjne we Francji, nie zleca produkcji za granicę ani w Europie, ani do krajów azjatyckich, jak robi to większość firm, nawet tych, które specjalizują się w produktach luksusowych. Roczne przychody grupy to ok. 15 miliardów euro. Z drugiej strony jest LVMH, wielomarkowy holding, z kwotą rocznych przychodów 85 mld euro i właścicielem głównego pakietu wartego w roku 2023 nawet 230 mld dolarów, co wtedy wystarczało do zajęcia pierwszego miejsca na światowej liście „Forbesa”, przed Jeffem Bezosem i Elonem Muskiem.

Ten gigantyczny konglomerat mieści w sobie 75 marek i jest prawdziwym skarbcem dóbr wszelakich w bardzo różnych zakresach i branżach. Produkuje i sprzedaje niemal wszystko – perfumy, ubrania, buty, wyroby skórzane, torby i walizki, alkohole. Holding eksperymentuje z przenoszeniem produkcji poza Francję. Ma trzy zakłady produkcyjne w USA, założone jeszcze w czasie pierwszej prezydentury Donalda Trumpa. Arnault chciał przypodobać się prezydentowi USA lubiącemu inwestycje w Ameryce, ale też obniżyć koszty na jednym ze swoich głównych rynków sprzedaży.

Dzięki produkcji na miejscu LVMH może obniżyć ceny produktów dla amerykańskich klientów, nie musi też płacić wysokich ceł, co obecnie mogłoby stanowić o biznesowej przewadze. Z kolei Hermès odmówił produkcji w USA i nie zainteresował się możliwością obniżenia cen po wprowadzeniu wysokich taryf. Z powodu podwyższonych ceł po prostu… podwyższył ceny swoich wyrobów. Jakie to dało efekty biznesowe? LVMH postawił na elastyczność i międzynarodową ekspansję, Hermès na reindustrializację wewnątrz francuskiego rynku. LVMH na giełdzie tracił, Hermès zyskał.

Jeszcze niedawno LVMH był niezaprzeczalnie największą firmą w Europie. Być może jednak dla inwestorów będzie to niedługo sygnał, że akcje LVMH są niedowartościowane i warto się nimi zainteresować. Z kolei akcje rywala mogą być już przewartościowane. To okaże się w kolejnych kwartałach.

Kolejne wielkie przejęcie na rynku luksusu?

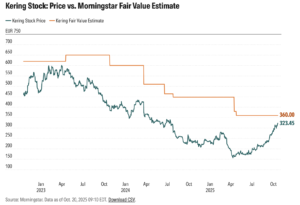

Okres dekoniunktury to często też czas konsolidacji na rynku. Francuski holding produktów luksusowych Kering sprzedaje swój dział kosmetyczny innemu gigantowi specjalizującemu się w produktach kosmetycznych firmie L’Oreal. Transakcja ma mieć wartość 4 mld euro (4,7 mld dolarów) i ma pozwolić Keringowi na powrót do korzeni.

Holding Keringa posiada w swoim portfolio znane marki takie jak Gucci, Yves Saint Laurent, Balenciaga i Bottega Veneta. Zapowiadana sprzedaż obejmuje brytyjską markę perfumeryjną House of Creed istniejącą od 1760 roku (od połowy XIX wieku z siedzibą w Paryżu) oraz długoterminowe licencje (na 50 lat!) na linie perfum i kosmetyków dwóch marek modowych: włoskiej Bottega Veneta i hiszpańskiej Balenciaga. W ramach umowy L’Oreal otrzyma również 50-letnią licencję na perfumy marki Gucci.

Umowa to pierwsza decyzja nowego prezesa grupy Kering, którym od połowy września 2025 roku jest włoski menedżer aktywny dotąd na rynku motoryzacyjnym, jako m.in. długoletni szef firm Seat i Renault, Luca de Meo. Poprzednio przez 20 lat grupą kierował francuski menedżer i miliarder François-Henri Pinault. Kupno działu kosmetycznego od firmy Kering to największa jak dotąd transakcja dla grupy L’Oreal, przewyższająca wartość przejęcia australijskiej marki kosmetyków luksusowych Aesop w 2023 roku, wartego wówczas 2,5 mld dolarów.

Kering sprzedaje swój dział kosmetyczny, żeby zredukować zadłużenie, które wynosi ok. 9,5 mld euro. Decyzja nowego prezesa oznacza zwrot o 180 stopni w rozwoju firmy, ponieważ poprzedni prezes, którego rodzina kontroluje grupę, kupił markę House of Creed w 2023 roku za 3,5 miliarda euro. Wówczas analitycy uznali transakcje za korzystną dla dywersyfikacji aktywów firmy. Obecnie chwalą nowego prezesa za redukcję zadłużenia.

Nowy prezes chce skupić się na obszarach, w których Kering ma doświadczenie, czyli luksusowych markach odzieżowych. Dlatego w wypowiedziach dla mediów zadeklarował, że grupa może pozbyć się też działu okularów, drugiego filaru niedawnych akwizycji. Kering uruchomił swoją działalność kosmetyczną w 2023 roku po przejęciu producenta perfum House of Creed, aby zmniejszyć zależność od znanej marki Gucci, która generuje większość zysków. Ten zakup nie był jednak udany, bo holdingowi trudno było wchłonąć akwizycję i notował roczne straty.

Kering zmaga się również ze słabszym wzrostem marki Gucci, ponieważ spadł popyt na kluczowym rynku chińskim. Przychody marki Gucci spadły o 25% w skali roku (do 1,46 miliarda euro). Gucci to połowa biznesu całej grupy. De Meo poinformował akcjonariuszy, że w związku ze spadkiem przychodów planuje dalsze trudne decyzje dotyczące redukcji zadłużenia grupy, w tym racjonalizację zatrudnienia. Firma zrezygnowała również z przejęcia włoskiej marki modowej Valentino i planuje sprzedaż udziałów w nieruchomościach, aby pozyskać gotówkę.

Rynek odczytuje zmianę kierunku działania firmy pozytywnie. Wzrost akcji widoczny jest już od kwietnia tego roku, od kiedy poprzedni prezes zaczął deklarować wolę poprawy wyników i zmniejszenia zadłużenia. Według ośrodka MorningStar aktualna wycena zbliża się do ceny godziwej akcji Keringa. Czy ostatnia transakcja okaże się korzystna dla Keringa? Zdecydują konsumenci i inwestorzy. W trudnych czasach powrót do źródeł i koncentracja na podstawowej działalności potrafi przynieść efekty.

—————————————

CZYTAJ O INWESTOWANIU W KRUSZCE:

———————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

Źródło zdjęcia: Christian Wiediger/Zoshua Colah/Monica HudecUnsplash