Część inwestorów zachłysnęła się triumfalnie zyskami, które zapewniły w ostatnich kwartałach akcje określane jako Magnificent 7. Wspaniałych spółek technologicznych Europa nie ma. Ma za to ciekawy zestaw międzynarodowych spółek nazywany GRANOLAS, które wytrzymują porównanie z ubóstwianymi Mag7, także pod względem możliwych do osiągnięcia zysków z inwestycji

W ostatnich miesiącach mamy hossę największych spółek technologicznych zwanych Magnificent 7 (Mag7). Ale historia z akronimami zaczęła się dużo wcześniej. Zapoczątkował ją w lutym 2013 r. Jim Cramer, gospodarz programu Mad Money emitowanego w CNBC. „Zainwestuj pieniądze w firmy, które reprezentują przyszłość, całkowicie dominują na swoich rynkach i mają momentum” – radził wówczas. Tak się narodził FANG, czyli skrót pochodzący od pierwszych liter spółek tworzących portfel: Facebook, Amazon, Netflix, Google.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W maju 2017 r. do grupy został dokoptowany Apple i zrobił się z tego FAANG. Ale na tym się nie skończyło. Pamiętacie zapadającą w słuch piosenkę „Mah Nà Mah Nà” Piero Umiligianiego z 1968 r., którą następnie jeszcze bardziej spopularyzował m.in. The Muppet Show? W lutym 2021 r. The Motley Fool obwieścił koniec FAANG i zapowiedział, że nadszedł czas MANAMANA. Pod tym pojęciem kryło się osiem firm: Microsoft, Apple, Netflix, Amazon, Meta Platforms, Adobe, NVIDIA i Alphabet.

Aż wreszcie przyszedł maj 2023 r., gdy Michael Hartnett, strateg inwestycyjny Bank of America, ukuł nowy termin: Magnificent Seven. W tym przypadku być może chodziło o odniesienie się do klasyka westernowego z 1960 r., gdzie siedmiu wspaniałych rewolwerowców dzielnie stawiało czoła hordom opryszków terroryzujących wioskę. Mag7 już nie jest akronimem, lecz zbiorczym oznaczeniem dla siedmiu korporacji: Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA i Tesla. Hartnett określił Mag7 jako „akcje spółek technologicznych monopolistów z USA”.

Jak widać, bez względu na to, jakie akronimy można powymyślać, to pewna grupa przedsiębiorstw systematycznie się w nich przewija. Ich cechą wspólną jest to, że dysponują tzw. szeroką fosą. To termin upowszechniony przed laty przez Warrena Buffetta, bodaj najbardziej rozpoznawalnego inwestora, który firmuje własnym nazwiskiem sukces Berkshire Hathaway. Przyjrzyjmy się zatem, czym jest szeroka fosa.

Czy twoja fosa jest dostatecznie szeroka?

Wyobraźmy sobie warowny zamek, który od otoczenia oddziela fosa. Może ona być głęboka i szeroka, co poważnie utrudnia potencjalnym intruzom wtargnięcie do zamku. Może być płytka i wąska, co sprzyja próbom jej przekroczenia i sforsowania murów budowli. Gdyby się to powiodło, to najeźdźcy opanowaliby zamek i zdetronizowali władcę, pozbywając się konkurenta do okolicznych włości.

W świecie gospodarki wolnorynkowej przedsiębiorcy nieustannie zmagają się z presją konkurencyjną. Jeżeli dysponują odpowiednimi zasobami, to są w stanie skutecznie i trwale odpierać działania rywali. Gorzej, gdy tego nie mają. Wówczas są skazani na bycie jednymi z wielu, z szeregiem niepożądanych konsekwencji – począwszy od skromnych marż generowanych przez biznes, a na ryzyku bankructwa skończywszy.

Jakie warunki należy spełnić, żeby zostać zaliczonym do grona przedstawicieli szerokiej fosy? Podpowiedź daje Morningstar, słynna amerykańska firma świadcząca usługi analityczne i zarządzania aktywami w prawie 30 krajach. Jej konikiem są spółki dysponujące fosą ekonomiczną. Ma swoją autorską klasyfikację – Morningstar Economic Moat Ranking. W ramach niego dzieli spółki giełdowe na trzy grupy:

– szeroka fosa ekonomiczna – firma ma przewagi konkurencyjne, które pozwolą się opierać konkurencji przez co najmniej 20 lat,

– wąska fosa ekonomiczna – firma ma przewagi konkurencyjne, które pozwolą się opierać konkurencji przez co najmniej 10 lat,

– brak fosy – pozostałe firmy niespełniające kryterium szerokiej lub wąskiej fosy ekonomicznej.

„Jedną z pierwszych rzeczy, które robimy, ustalając fosę ekonomiczną firmy, jest spojrzenie na historyczne wyniki finansowe. Spółki, które przez wiele lat generowały zwrot z kapitału wyższy niż koszt kapitału, zwykle mają fosę, zwłaszcza jeśli ich zwrot z kapitału rośnie lub jest w miarę stabilny. Oczywiście przeszłość jest wysoce niedoskonałym prognostykiem przyszłości, dlatego przed przyznaniem oceny fosowej uważnie przyglądamy się źródłu zysków ekonomicznych firmy” – wyjaśnia Mornigstar.

Pod pojęciem zwrotu z kapitału (ROE) rozumie się iloraz zysku netto do posiadanego przez firmę kapitału własnego. Przykładowo przeciętne ROE dla amerykańskich spółek giełdowych wyniosło 16% w 2023 r. według szacunków NYU Stern. Warto przy tym pamiętać, że każda branża ma swoje unikalne uwarunkowania – dlatego ostrożnie z prostymi porównaniami.

W warunkach amerykańskich biznes polegający na prowadzeniu szpitali cechowało ROE na poziomie 62,0% (32 spółki), zaś niby pokrewną, bo związaną też z ochroną zdrowia, biotechnologię -11,6% (572 spółki). O wiele wartościowsze będzie przeanalizowanie, jak ROE wygląda na tle innych konkurentów z branży. Ponadprzeciętny wskaźnik zwrotu z kapitału własnego na tle średniej sektora już powie więcej.

Zdaniem Morningstar efektywność biznesu to nie wszystko. Liczy się też efekt skalowy. Występuje wtedy, gdy wartość usługi firmy wzrasta zarówno dla nowych, jak i istniejących użytkowników, w miarę jak coraz więcej osób korzysta z niej. Przykładowo im więcej konsumentów korzysta z kart kredytowych Visa, tym atrakcyjniejsza staje się ta sieć płatnicza dla sprzedawców, co z kolei zwiększa jej atrakcyjność dla konsumentów.

Istotne jest też posiadanie wartości niematerialnych. Patenty czy rozpoznawalne marki mogą uniemożliwić konkurentom kopiowanie produktów firmy lub umożliwić ich posiadaczom na pobieranie wyższych cen. To przykład firm biofarmaceutycznych, którym po wygaśnięciu ochrony patentowej grozi konkurencja ze strony generyków. To wreszcie choćby przykład Coca-Coli, której receptura jest strzeżona w sejfie, wszyscy próbują stworzyć kopię jak najbliższą pierwowzorowi, ale nikomu się to jak na razie nie udało.

Liczy się również przewaga kosztowa. Ci, którzy mają strukturalną przewagę kosztową, są na wygranej pozycji, gdyż mają większą przestrzeń do ewentualnych reakcji na posunięcia konkurentów. Przykład z krajowego podwórka: Dino Polska jest właścicielem gruntów, na których wybudowane są markety. Z tego powodu nie ponosi kosztów czynszów za zajmowaną powierzchnię handlową.

Czwartym czynnikiem, świadczącym o szerokiej fosie jest brak lub niewielkie ryzyko substytucji. Istnieją dobra, z których we współczesnej gospodarce nie da się zrezygnować bez uszczerbku dla prowadzonego biznesu, bo jest to zbyt kosztowne lub uciążliwe.

Przykładowo mało który z klientów detalicznych jest w stanie podziękować za oprogramowanie Microsoft, gdyż jego komputer zostałby pozbawiony szeregu niezbędnych funkcjonalności. Architekci, inżynierowie i projektanci spędzają całą swoją karierę na doskonaleniu pakietów oprogramowania ADSK firmy Autodesk, a rezygnacja z niego miałaby całą masę negatywnych konsekwencji.

Wreszcie ważna jest efektywna skala. To sytuacja, gdy rynek jest skutecznie obsługiwany przez jedną, góra kilka firm. Najczęściej ilustruje się to przykładami firm użyteczności publicznej, które czerpią korzyści ze swoistych monopoli. Można sobie wyobrazić, że ktoś wybuduje obok istniejącej sieci nową instalację, ale wiąże się to z potężnymi nakładami inwestycyjnymi, a do tego niejednokrotnie dotychczasowi operatorzy są chronieni przez regulacje prawne.

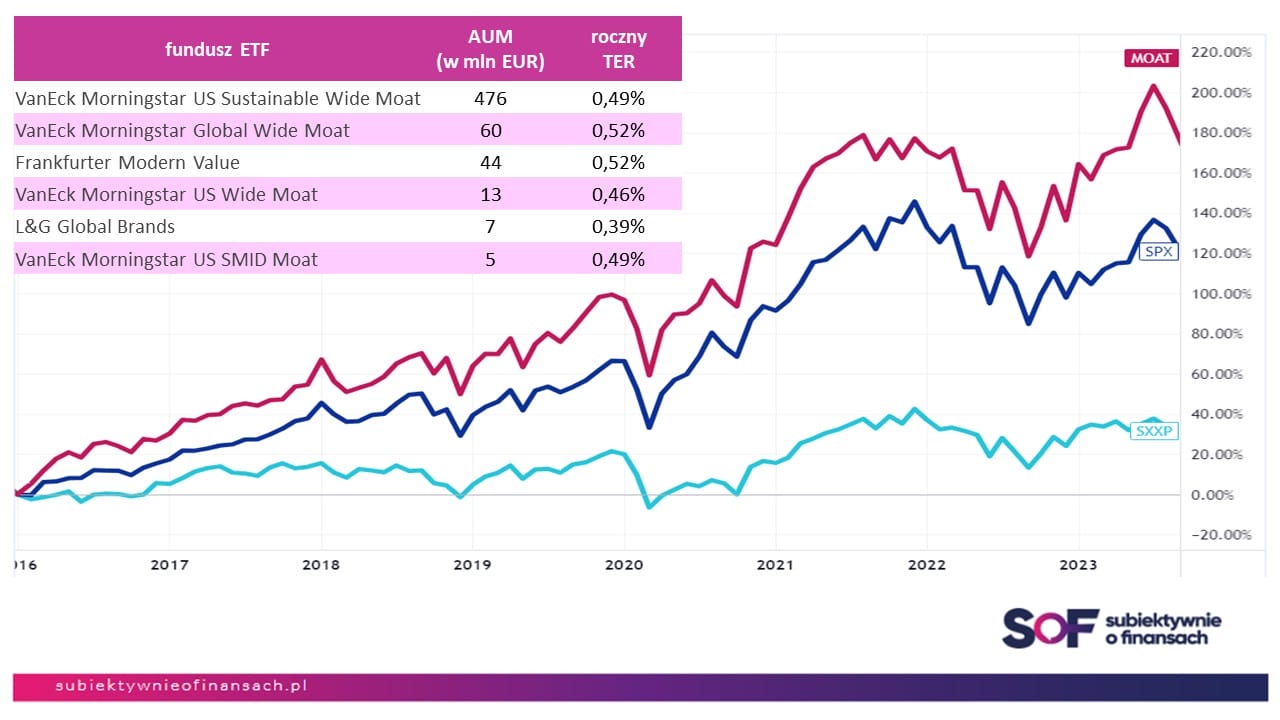

Istnieją nawet specjalne fundusze tematyczne, które specjalizują się w inwestowaniu w spółki fosowe – naśladują one głównie jeden z indeksów tego typu z rodziny Morningstar. Według justetf.com w formule UCITS działało 6 takich wehikułów, których skróconą charakterystykę przedstawiam na poniższej infografice (jest tam wartość aktywów w zarządzaniu – AUM, i roczna opłata za zarządzanie – TER).

Znajdują się na niej również indeks fosowy Morningstar Wide Moat (ticker: MOAT) oraz dwa benchmarki: S&P 500 (SPX) i Euro Stoxx 600 (SXXP). Od 2016 r. MOAT regularnie okazywał się lepszy niż indeksy szerokiego rynku akcji amerykańskich czy europejskich.

Źródło: opracowanie własne na podstawie justetf.com i TradingView

Jedz granolę, będziesz zdrowszy. Czas na GRANOLAS?

Większość inwestorów prawdopodobnie kojarzy czym jest Mag7. Tworzą ją wyłącznie spółki amerykańskie. W Europie mamy deficyty związane z niewielkim odsetkiem firm technologicznych, których działalność promieniuje na cały świat. Stąd europejskiego odpowiednika Mag7 nie da się stworzyć tak łatwo. Nie oznacza to jednak, że na Starym Kontynencie brakuje ciekawych emitentów.

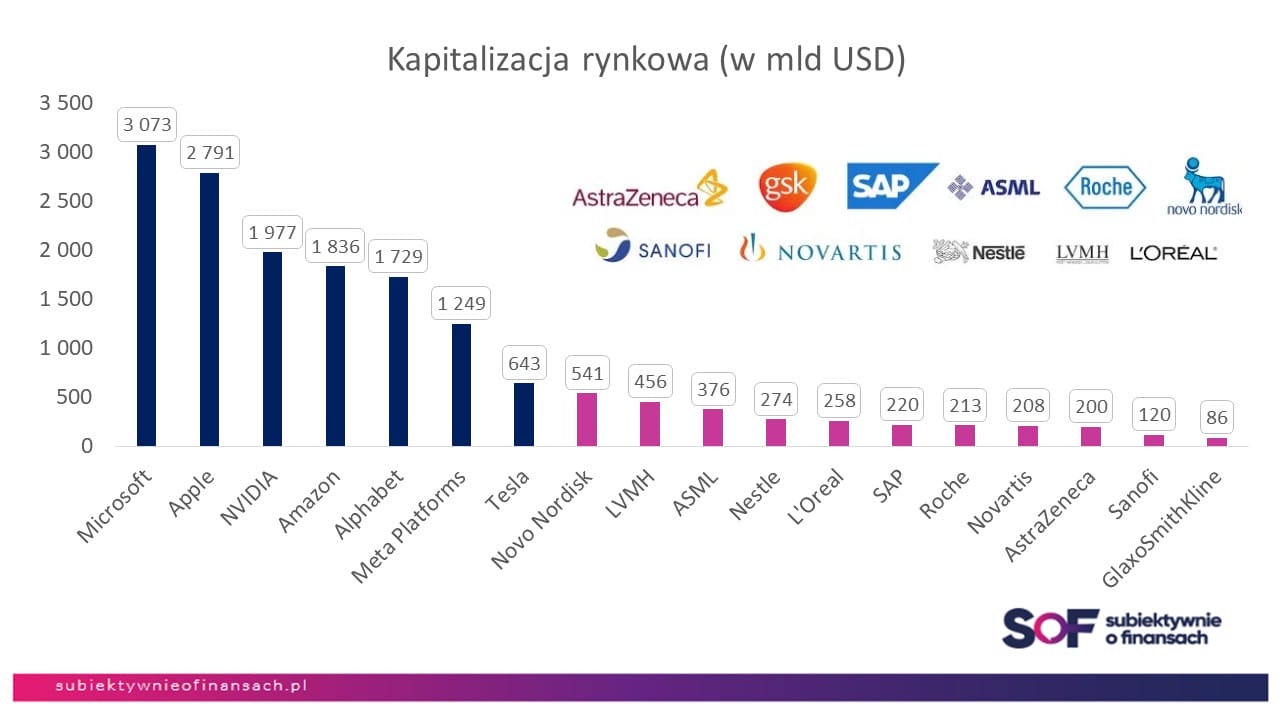

W kwietniu 2020 r. analitycy Goldman Sachs wymyślili taki zestaw spółek, który ochrzcili mianem GRANOLAS. Choć tego nie wyjaśnili wprost, to można przypuszczać, że źródłosłowiem dla pojęcia była granola, czyli bardzo wartościowa zdrowotnie mieszanka płatków zbożowych, rodzynek, orzechów, suszonych owoców i cukru (lub miodu) do zjedzenia z mlekiem albo jogurtem. GRANOLAS tworzą akcje jedenastu spółek: GlaxoSmithKline, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP, Sanofi.

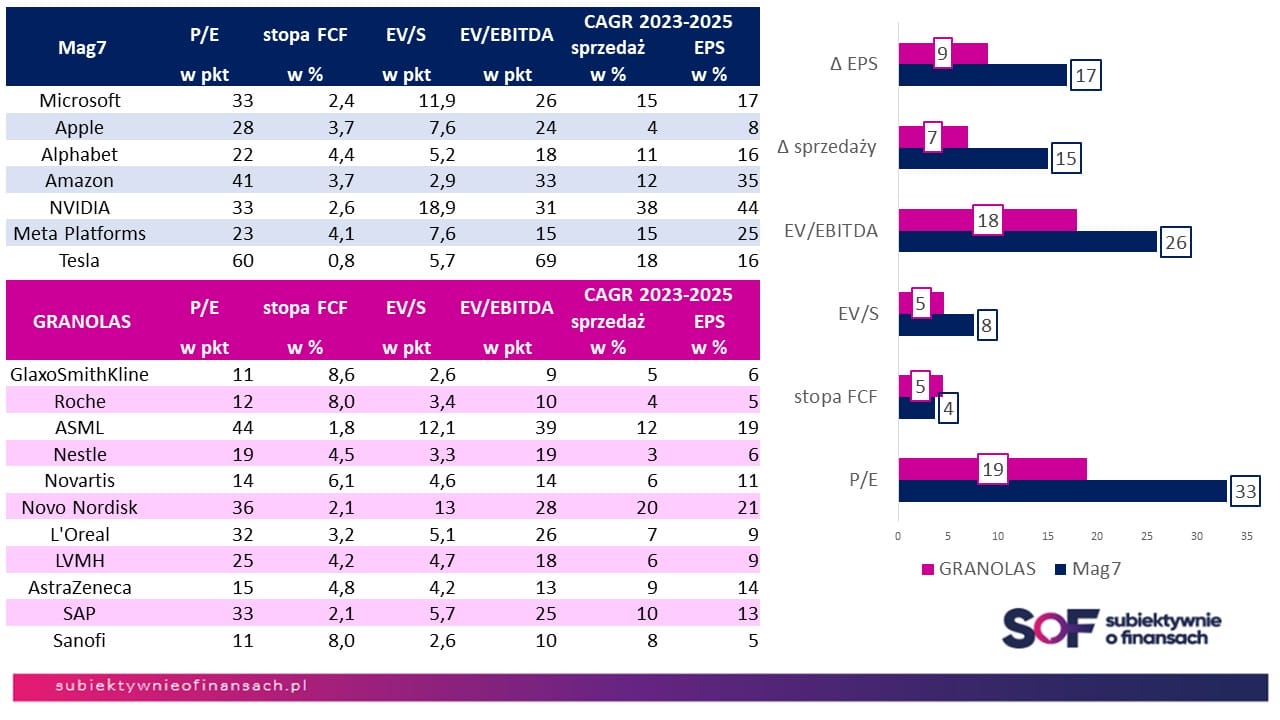

I rzeczywiście większość z nich wykazuje walory prozdrowotne, gdyż są to przedstawiciele BigPharmy – mamy tam GlaxoSmithKline, Roche, Novartis, Novo Nordisk, AstraZeneca i Sanofi. Jest trochę też FMCG (Nestle, L’Oreal), technologii (ASML i SAP), a całość uzupełnia luksusowy LVMH. Łączna kapitalizacja rynkowa akcji GRANOLAS to niecałe 3 bln dolarów, co stanowi niewielki ułamek Mag7 (13,3 bln dolarów). Dość powiedzieć, że największa europejska spółka Novo Nordisk (541,1 mld dolarów) jest mniejsza niż najmniejszy składnik Mag7, czyli Tesla (643 mld dolarów).

Źródło: obliczenia własne na podstawie CMC

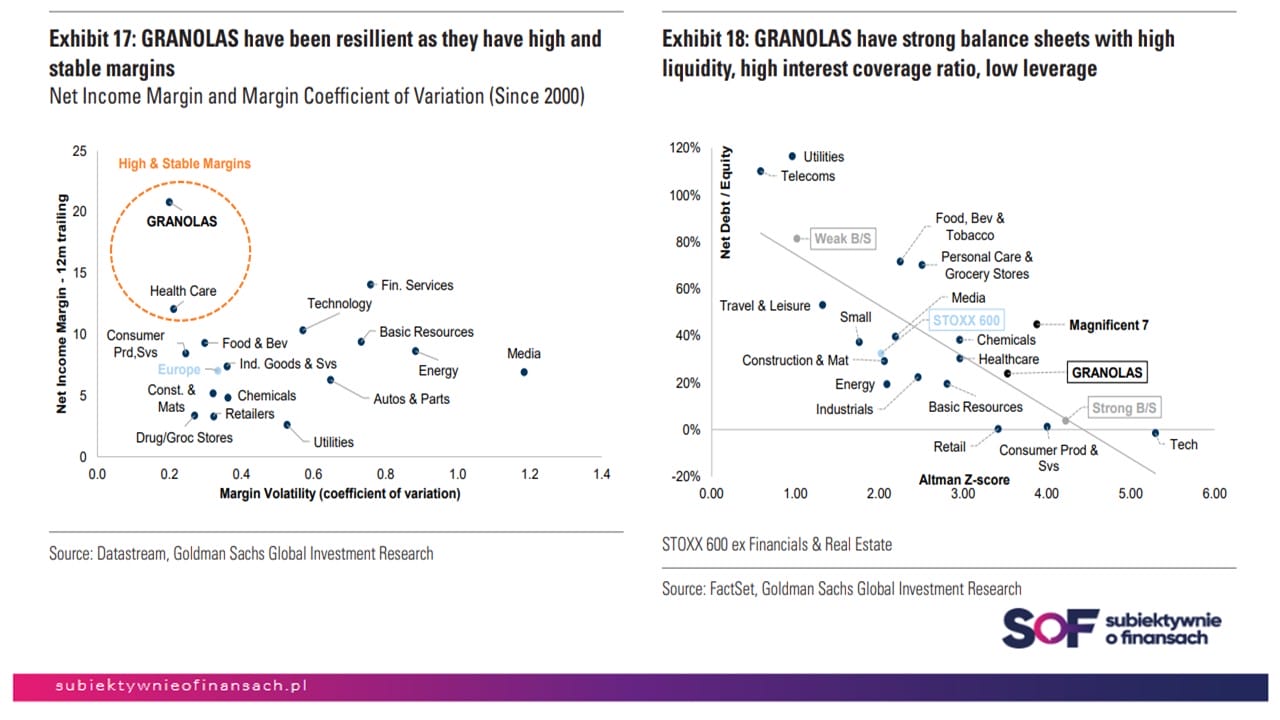

Europejskie GRANOLAS cechują mocne bilanse, które nie są nadwerężone nadmiernym finansowaniem kapitałem obcym (dług netto/kapitał własny nieco powyżej 20%). Mają w miarę równomiernie geograficznie rozproszone przychody ze sprzedaży (Europa, Ameryka Północna i Azja). Dysponują dużymi i trwałymi udziałami w segmentach, w których działają. Niekiedy mają nawet dominujące udziały – to przypadek Novo Nordisk i AMSL. Marże operacyjne są wysokie i stabilne, a do tego GRANOLAS odnotowują wysoki wskaźnik rentowności kapitału własnego (powyżej 25%).

Źródło: GSGIR

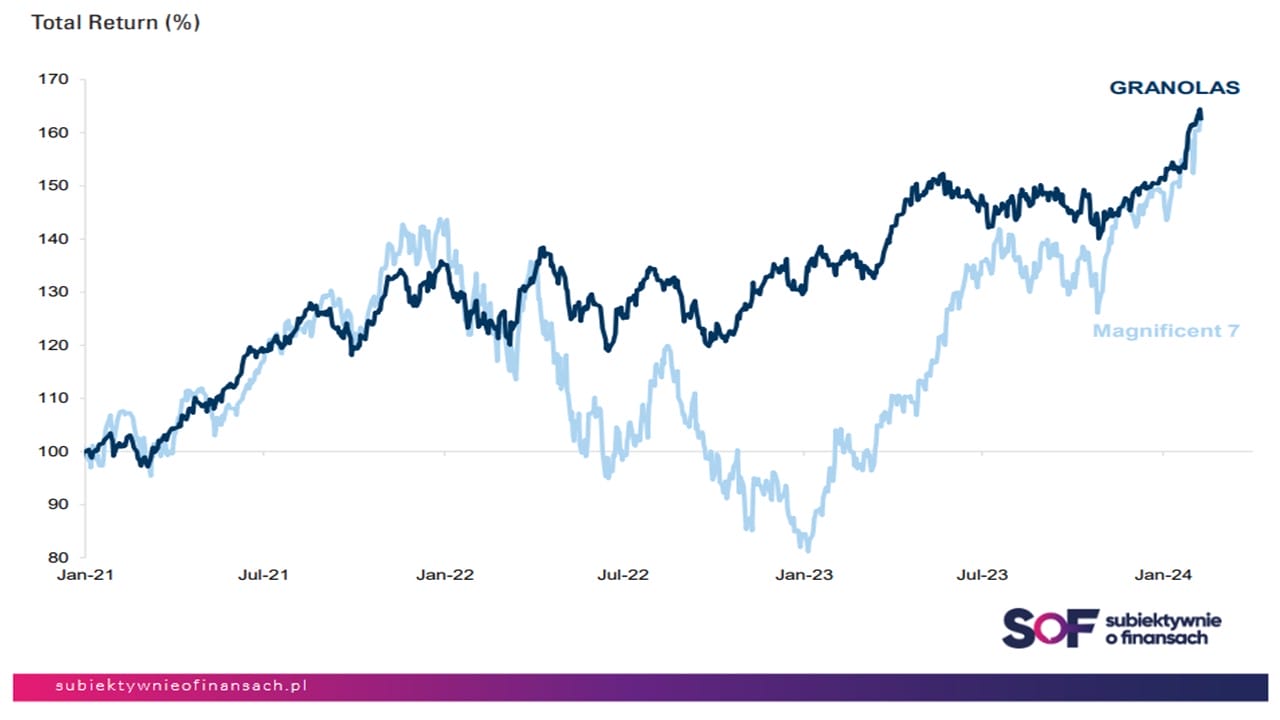

Wiele osób doceniło ich charakterystykę, gdyż w ostatnich latach można było sporo zarobić na akcjach tych spółek. GRANOLAS wytrzymują porównanie z Mag7, jeżeli popatrzymy na zmianę kursów. Od początku 2021 r. europejskie papiery poszły w górę o przeszło 60%. I co ważniejsze, akcje GRANOLAS nie zachowywały się jak kolejka górska (ostre wzrosty, gwałtowne spadki). Rollercoaster jest raczej przeznaczony dla inwestorów, którzy lokują kapitał w Mag7 – tam jest z pewnością o wiele większa zmienność kursowa.

Źródło: GSGIR

GRANOLAS w odróżnieniu od wielu firm Mag7 trudno zaliczyć do przedsiębiorstw, które charakteryzuje wysoka, dwucyfrowa dynamika wzrostu. To raczej przykład firm, których wyniki finansowe pną się systematycznie w umiarkowanym tempie. Do tego dzielą się zyskami z akcjonariuszami – średnia stopa dywidendy to 2,5% (dla Mag7 to 0,3%).

Źródło: GSGIR

Grupie GRANOLAS towarzyszy pewna specyfika, w tym związana z ryzykami, którą na czynniki pierwsze rozebrali w lutym br. analitycy Goldman Sachs. Ich zdaniem GRANOLAS mogą osiągać gorsze wyniki, jeżeli gospodarka w Europie zacznie wykazywać oznaki silniejszego ożywienia, gdyż nastąpiłyby wówczas przetasowania w portfelach inwestorów – doszłoby do przesunięcia popytu w stronę spółek cyklicznych.

Niecałe 20% przychodów ze sprzedaży GRANOLAS pochodzi ze Starego Kontynentu – gdyby euro się umocniło, to akcje tych spółek mogą się gorzej zachowywać w porównaniu z papierami europejskimi i firmami o małej kapitalizacji.

Jednym ze sztandarowych pomysłów Donalda Trumpa jest nałożenie 10% ceł importowych na kontrahentów z całego świata. Ze względu na międzynarodowy charakter GRANOLAS wydawałoby się, że miałoby to negatywny wpływ na ich wyniki finansowe. Goldman Sachs przekonuje jednak, że tak nie jest. Firmy te generują 37% sprzedaży w USA i mają 34% swoich aktywów w Stanach Zjednoczonych. Co więcej, gdyby skutkiem prezydentury republikańskiej były obniżki podatków i umocnienie się dolara, to GRANOLAS mogłyby na tym skorzystać.

zdjęcie tytułowe: Unsplash