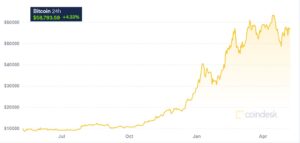

Dogecoin, kryptowaluta wymyślona jako zwykły żart, stała się właśnie czwartym najcenniejszym cyfrowym pieniądzem na świecie. W ciągu miesiąca jej wartość wzrosła 15-krotnie, do całych… 70 centów za sztukę. A wszystkie sztuki – i to już nie jest żart – są warte tyle, ile dziesięć Orlenów. W środku zadymy jest sam Elon Musk. Na tej fali szybko rośnie też cena innych kryptowalut – Ethereum w ciągu kilku tygodni niemal podwoił swoją wartość. Czy to wszystko jest najdroższym żartem w historii, zapowiedzią katastrofy, czy po prostu… początkiem nowego „stylu” inwestowania?

Rosnąca popularność inwestowania w kryptowaluty to zjawisko, do którego ludzie przyzwyczajeni do „tradycyjnego” stylu inwestowania – zalicza się do nich również piszący ten felieton – wciąż nie mogą się przywyknąć. Ale kiedy już prawie wydawało im (nam) się, że prawie rozumie(my) dlaczego za jednego Bitcoina – coś nieistniejącego, cyfrowy „znaczek” nie posiadający żadnej „wartości wewnętrznej” – płaci się na wolnym (chyba) rynku równowartość mieszkania… Zdarzyło się TO.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Dogecoin, cyfrowy pieniądz stworzony wyłącznie dla żartu, przez lata nie obchodzący nikogo i nie mający żadnych unikalnych zastosowań, nie różniący się niczym od setek marginalnych kryptowalut, w ostatnich dniach osiągnął wartość rynkową rzędu 90 mld dolarów. Dla porównania: to mniej więcej dziesięć razy tyle, ile wynosi wartość rynkowa Orlenu z jego zjawiskowymi wegeburgerami, które tak inspirują posłów Lewicy…

Dogecoin, czyli szaleństwo. Nawet dla koneserów kryptowalut

To szaleństwo nawet z punktu widzenia fanów kryptowalut, dla których obecna wycena wszystkich krążących po świecie bitcoinów – przekraczająca już bilion dolarów – nie jest niczym dziwnym. Tym, których wciąż to dziwi, rekomenduję lektury podstawowe: tutaj zrozumiałym językiem tłumaczymy czym są kryptowaluty i po co je wymyślono.

Cenowe szaleństwo sprawiło, że wartość całej „emisji” Dogecoina czyni ją czwartą najcenniejszą kryptowalutą na rynku. Co prawda do drugiej najpopularniejszej cyfrowej monety (Ethereum) dystans jest wciąż przeogromny – wartość rynkowa tej ostatniej sięga 400 mld dolarów.

Ale jeśli coś nie posiada żadnej „wartości wewnętrznej”, a mimo tego cena przez miesiąc (od początku kwietnia) rośnie z 0,05 dolara (pięć centów) do 0,7 dolara – czyli z grubsza piętnastokrotnie – to dlaczego Dogecoin za miesiąc nie miałby urosnąć o drugie tyle i nie osiągnąć wartości rynkowej Bitcoina? Tutaj krótki wideoprzewodnik po „psiej” kryptowalucie.

Trzymam się tej „wartości wewnętrznej”, jak pijany płotu, bo jej brak to jest właśnie główna różnica między kryptowalutami, a „zwykłymi” aktywami. I główna przyczyna „kaca” zarządzających aktywami, którzy nie umieją się odnaleźć w świecie, gdzie inwestuje się biliony dolarów w coś, to tej „wewnętrznej wartości” nie posiada. A więc nie można w żaden racjonalny sposób tego czegoś wycenić.

W przypadku akcji spółki notowanej na jakiejś giełdzie można próbować oszacować wartość przyszłych zysków, strumieni dywidendy, wpływ inwestycji na przyszłe przychody. I z tego wszystkiego wynika jakaś cena akcji, przynajmniej luźno powiązana z szacowaną, przyszłą wartością firmy. A przy okazji: sprawdź czy warto kupić akcje sieci sklepów Pepco, która wybiera się na warszawską giełdę.

W przypadku kryptowalut tego wszystkiego nie ma. Niektórzy moi czytelnicy uważają, że kryptowaluty powinno się raczej porównywać do tradycyjnych walut. Dolar, czy euro też nie wypłacają dywidendy. Ich wartość jest kształtowana częściowo przez rynek, a częściowo przez „absolut”, czyli banki centralne. W przypadku kryptowalut jest podobnie, tylko zamiast „absolutu” jest lud. A w coraz większym stopniu miliarderzy, tacy jak Elon Musk.

Bitcoin, Ethereum, Dogecoin… czym się różnią od korpo takich jak McDonald’s i Netflix?

To właśnie od zainteresowania Elona Muska zaczęła się moda na Dogecoina. Nie wiadomo czy on też kupował tę kryptowalutę tylko dla żartu, czy też po prostu testuje swój wpływ na wartość kryptowalut i możliwość manipulowania rynkiem. Jest jeden problem: wiadomo, że na manipulowaniu rynkiem wygrywa tylko największy gracz, zaś cała reszta przegrywa. A stąd już niedaleko do skojarzenia z kasynem. Tam też na dłuższą metę wygrywa tylko właściciel kasyna. Niewykluczone, że w tej roli chce się obsadzić Elon Musk właśnie.

Nie inwestuję dużych pieniędzy w kryptowaluty (może nie licząc zaginionego smartfona sprzed wielu lat, w którym były jakieś „drobne” Bitcoiny pozostałe po testowaniu zakupów kawy za kryptowaluty w warszawskiej kawiarni). Mam kilka aplikacji pozwalających zamieniać „normalne” pieniądze na „krypto” (m.in. Crypto.com, Aximetria, Crypterium), mam też odrobinkę Bitcoina w ramach inwestycji poprzez aplikację Revolut. Za chwilę przetestuję pod tym kątem eToro.

Jak to działa? Mogę dzięki tym aplikacjom zasilić moje konto kartą lub przelewem, przesuwać kryptowaluty do innych użytkowników, albo płacić nimi w sklepie. Ewentualnie (za opłatą) zamienić na „normalne” pieniądze i z powrotem wpłacić na konto bankowe.

Jeśli widzę, że w tydzień zarobiłem 50%, to się nie podniecam, bo po pierwsze z mojego punktu widzenia to jest zysk liczony od 0,1% mojego całego portfela inwestycji, a po drugie nie jestem w stanie wycenić „prawdziwej” wartości kryptowalutowych aktywów. Nie przyzwyczajam się więc także do ich obecnej wartości. To nie akcje McDonald’sa, które zawsze będą warte co najmniej tyle, ile iluś-tam krotność wypracowywanego przez firmę zysku.

Dlaczego kryptowaluty tak bardzo nas przyciągają? Trzy powody

Ale widzę w swoim otoczeniu coraz więcej ludzi, którzy właśnie na handlowaniu, czy „inwestowaniu” w kryptowaluty opierają swoje oszczędności. Jeden obraca kwotą 50.000 zł, inny 100.000 zł i jest to większość wszystkich posiadanych przez nich pieniędzy. Dlaczego to robią? Moim zdaniem z trzech powodów.

Po pierwsze: bo to jest proste. Nie trzeba uczyć się o żadnych wskaźnikach, wycenach, próbować posiąść wiedzę, którą dysponują zarządzający aktywami. Na tym rynku wszyscy są równi. Każdy może zarabiać. Mądry i głupi. Młody i stary. Bogaty i biedny. Nie ma progu wiedzy, progu wejścia, progu kompetencji. Wystarczy smartfon, aplikacja i parę groszy.

Po drugie: to jest dostępne dla każdego. Wystarczy ściągnąć aplikację i się w niej zarejestrować (wpisując kilka danych, pokazując dowód osobisty i twarz). Kupowanie i sprzedawanie kryptowalut ogranicza się do kilku „swipe’ów” na ekranie smartfona. Poświęcając pięć minut dziennie można zarabiać setki, tysiące złotych. Kiedyś taką kopalnią zysków był Forex. Aż w końcu ktoś policzył, że 80% ludzi przegrywa tam pieniądze.

Po trzecie: bo to jest do tej pory gra o dodatniej sumie. To znaczy bardzo łatwo znaleźć kogoś kto zarobił i prawie nie ma tych, którzy stracili. Na rynek wciąż płyną nowe pieniądze, możliwość obracania kryptowalutami udostępniają coraz to nowe aplikacje (np. Revolut), idzie fama, że pieniądz robi pieniądz, że łatwo można zarobić.

Łatwość pomnażania pieniędzy nie dotyczy tylko rynku kryptowalut – pamiętacie „aferę Gamestop”, w której grupa drobnych inwestorów „z aplikacji” (będących w zmowie, co samo w sobie jest chyba nielegalne) postanowiła uratować spółkę, którą wielkie fundusze chciały doprowadzić do bankructwa. Zebrało się mnóstwo ludzi, w smartfonach (m.in. za pomocą ułatwiającej inwestowanie na giełdzie aplikacji Robin Hood) kliknęli „buy” i wywołali run na akcję niewiele wartej spółki.

Tam to była jednorazowa „akcja”, na rynku kryptowalut to się dzieje non-stop. Zaczynam powoli wierzyć, że rodzi się nowy „styl inwestowania”, oparty na cyfrowych aktywach i abstrahujący od wartości realnej tych aktywów. To, na ile rynek wycenia cyfrowe aktywa zależy wyłącznie od mody. Jeśli wiele osób chce coś mieć, to to staje się drogie. Mechanizm znany od wieków.

Przyszłość kryptowalut: wersja optymistyczna – one jednak mają w sobie „coś”

Tyle, że w „normalnym” świecie dla tej mody pewnym ogranicznikiem jest racjonalność i realność przedmiotu (samochód kolekcjonerski może być teoretycznie wart dowolnie dużą kwotę, ale raczej nie będzie to bilion dolarów). W przypadku aktywów cyfrowych przedmiot nie istnieje, więc i trudno sobie wyobrazić jakiekolwiek ograniczenie jego wartości.

Poza tym cyfrowe aktywa są podzielne, co powoduje, że – jeśli stają się drogie – można lokować pieniądze w coraz mniejsze ich fragmenty. Odpada więc kłopot związany z tym, że nie znajdzie się żaden chętny na auto kolekcjonerskie za bilion dolarów.

Mówi się, że cyfrowe inwestycje nie mają „wartości wewnętrznej”. Ale przecież mogą ją uzyskać, jeśli wprowadzimy je do gry komputerowej, w której każdy gracz ma swój świat i w tym świecie jego aktywa mogą być „sprzedawalne”. Niby dlaczego unikalna nieruchomość w Minecrafcie ma nie mieć wartości rynkowej, skoro wiele osób chciałoby w niej „zamieszkać” (podobnie, jak wiele osób chciałoby zamieszkać w „prawdziwym”, luksusowym apartamentowcu?).

Skoro wartość McDonald’sa wynika z faktu, że dużo ludzi kupuje jego bułki, to wartość cyfrowych aktywów wynikać może z identycznego mechanizmu. Mając rezydencję w Minecrafcie mógłbym przecież ją „wypożyczać” albo „wynajmować” graczom, którzy nie mają czasu, środków albo umiejętności, żeby taką wybudować.

Co z tego wynika? Że być może kryptowaluty są emanacją nowego „stylu inwestowania”, opartego po prostu na innych mechanizmach wyceny. Być może wartość „monet” takich jak Dogecoin ma „prawo” być wysoka i nie jest to żadna anomalia tylko wynik wzrostu „wartości marki”, „świadomości marki”? Owszem, ta marka nic nie wytwarza, nic nie produkuje, nie stoją za nią realne przychody. Ale może tutaj elementem wyceny jest „cyfrowy goodwill”? Dogecoin ma go od Elona.

Przyszłość kryptowalut: wersja pesymistyczna – to największa w historii piramida finansowa

To wersja optymistyczna. Ale jest i wersja pesymistyczna, która zakłada, że w przypadku kryptowalut te wszystkie teorie, próbujące uzasadnić wzrost ich wartości rynkowej, to zwykły bullshit, a tak naprawdę mówimy tutaj o zwykłej piramidzie finansowej. Tyle, że globalnej, więc wielokrotnie większej, niż inne. Wspieranej nie przez jednego przekręciarza, lecz przez wielu pośredników ułatwiających dostęp do niej. Jak to „rąbnie”, to zaboli nie miliony ludzi, lecz setki milionów albo miliardy.

Załóżmy, że do Amber Gold – przedsięwzięcia również bezwartościowego, o czym dowiedzieliśmy się po czasie – płyną wciąż nowe pieniądze. Firma rzekomo inwestuje w złoto, ale tak naprawdę nie musi nic robić, bo pieniądze na płacenie dowolnie wysokich odsetek dotychczasowym „członkom” zapewniają nowi klienci. I załóżmy na moment, że Amber Gold postanowił wesprzeć dobrym słowem… no, może nie Elon Musk, ale Warren Buffet. Coś nam to przypomina?

Jeśli przyjmiemy, że wzrost wartości kryptowalut nie wynika z żadnej „reputacji”, czy „wartości marki”, lecz wyłącznie ze wzrostu wartości pieniędzy krążących po tym rynku, to uzyskamy obraz zbliżony do piramidy finansowej. A więc to się może kręcić tylko tak długo, jak długo będą płynęły pieniądze. Dlaczego dłużej nie może się kręcić? Z jednego, prostego powodu.

Akcje McDonald’sa mogę trzymać nawet wtedy, jeśli na giełdzie ich wartość tonie. Bo istnieje owa „wartość wewnętrzna”, czyli przychody, klienci, nieruchomości, zyski, dywidendy. McDonald’s będzie mi płacił dywidendy niezależnie od tego czy jego wartość jest większa, czy mniejsza. Dlatego ona nigdy nie spadnie do zera (bo dywidendy są wyższe od oprocentowania depozytów bankowych i zawsze będą na nie chętni).

Jaki zaś jest powód trzymania na dłuższą metę w portfelu kryptowaluty, której wartość spada? Ona nie wypłaci dywidendy, nie ma „wartości wewnętrznej”, czyli nie istnieje żaden powód, który byłby ogranicznikiem spadku. Oczywiście wyłączamy tutaj z myślenia „wartość marki”, bo ustaliliśmy, że w tym spojrzeniu ona nie występuje.

Skoro wartość kryptowaluty zależy tylko od tego, ile osób wkłada w nią pieniądze, zaś nie istnieje żaden powód, by trzymać w portfelu kryptowalutę trwale tracącą na wartości (bo nie istnieje żaden ogranicznik skali spadku, jej wartość może osiągnąć zero), to mamy klasyczny „wyrób piramidopodobny”. Dopóki pieniądz będzie płynął – będzie dobrze. Jak przestanie płynąć – będzie źle.

Elon Musk: popularyzator kryptowalut, czy „wujek samo zło”?. Dlaczego jest niebezpieczny?

Do tego dochodzą możliwości manipulowania rynkiem przez najbogatszych ludzi na Ziemi. Oni – jak Elon Musk – mogą najpierw kupić, a potem powiedzieć, że kupili. Gdy, na fali ich statementu, drobnica się rzuci do kupowania i cena danego cyfrowego aktywa wzrośnie, to oni mogą najpierw sprzedać, a dopiero potem powiedzieć, że sprzedali. Zresztą tak samo może się dziać na rynku tradycyjnych aktywów, ale one mają wspomniane wyżej „ograniczniki”.

Czy gdybyście byli Elonem Muskiem z jego marsjańską obsesją i mogli sobie pozwolić na zainwestowanie… nie wiem, miliarda dolarów, w jakąś śmieciową kryptowalutę, żeby za miesiąc mieć z tego dwa miliardy dolarów – nie skusilibyście się? Mieć dodatkowy miliard, a go nie mieć…

Bycie ofiarą bezwzględnych superbogaczy (oni nie są bogaci dlatego, że są dobrymi ludźmi) to kiepska perspektywa, ale niewykluczone, że właśnie teraz ta operacja wzbogacania się „grubych ryb” jest realizowana na wielu kryptowalutowych rynkach. To oczywiście nie oznacza, że „plankton” się przy okazji nie może pożywić. To jest przecież zwykła zabawa w gorące krzesło. Tylko tutaj prawdopodobnie nie będzie tak, że tylko dla ostatniego gracza zabraknie krzesła.

Cztery rzeczy, które musisz wiedzieć, zanim włożysz do portfela Dogecoin, Bitcoin, czy Ethereum

Co z tego wszystkiego wynika? Zapewne ani jedna teoria (o tym, że cyfrowe aktywa mają wartość, tylko trzeba otworzyć głowę i przyjąć nowe kryteria wyceny), ani druga (o tym, że kryptowaluty to globalna piramida finansowa) nie jest w pełni prawdziwa. Prawdopodobnie istnieją kryptowaluty podlegające pierwszemu z tych mechanizmów oraz te, które są wyłącznie obiektem spekulacji. Mogę sobie wyobrazić, że Bitcoin ma jakąś „wartość marki”, która zabezpieczy go przed hipotetycznym spadkiem do zera, gdyby na rynek przestał płynąć nowy pieniądz.

Może być zresztą tak, że w tej sytuacji posiadacze innych kryptowalut będą uciekać do Bitcoina (tak, jak w „normalnym” świecie w kryzysowych sytuacjach ucieka się do dolara). Takie np. Ethereum jest podstawą rosnącego biznesu polegającego na „depozytach terminowych” i kredytach w kryptowalutach (tzw. lokaty i pożyczki DeFi). Jeśli ten biznes osiągnie skalę, która nie pozwoli go zabić w czasie kryzysu, to ów mechanizm będzie „ogranicznikiem” spadku wartości Ethereum jako kryptowaluty.

Dochodzimy więc do kilku prostych konkluzji. Po pierwsze: świat się zmienia i czas, aby takie dziadki, jak ja przyjęły do wiadomości, że poza akcjami McDonald’sa są też cyfrowe aktywa, takie jak Bitcoin, czy Etheterum. Że są one w pełni „inwestowalne” i że być może istnieje jakiś inny sposób ich wyceny, niż „tradycyjnych” aktywów (inny, niż przepływy finansowe do kryptowalut i pomiędzy nimi). Chętnie go poznam.

Po drugie: zapewne istnieje cała grupa kryptowalut, których wartość wynika wyłącznie z mody, spekulacji prowadzonych przez „grube ryby”. To cyfrowe pieniądze, które trzeba traktować jak rodzaj piramidy finansowej.

Po trzecie: nie wiemy jak liczny jest zbiór z pierwszego punktu i jak liczny jest ten z drugiego punktu. Niewykluczone, że w pierwszym punkcie są tylko puste nadzieje, zaś w drugim jest 100% rynku. A może jest raczej pół na pół i „wartość marki” takiego Bitcoina jest na tyle duża, że uzasadnia jego niezerową wycenę?

Po czwarte: wszystko jest dla ludzi. Skoro można inwestować w znaczki pocztowe, to pewnie można i w kryptowaluty. Natomiast warto pamiętać, że tu nie tylko nie ma gwarancji państwowej (jak dla depozytów). Nie ma też żadnej ochrony konsumenta jeśli chodzi o zarządzanie „portfelami” (mam trzy aplikacje, w których trzymam kryptowaluty lub pieniądze, ale jeśli któraś zniknie, to nie pójdę z pretensjami do UOKiK-u, ani KNF-u).

Nie ma regulacji rynku, obowiązków informacyjnych, obowiązku zgłaszania wzrostu i spadku swoich udziałów w rynku przez dużych inwestorów. Nie ma ochrony przed manipulacją. Jeśli ktoś nas okłamie na tym rynku i okaże się, że jakiś-tam Dogecoin nie jest wcale kryptowalutą – możemy pójść co najwyżej na skargę do mamusi. Jeśli nas okradnie – jak wyżej.

To wszystko oznacza, że kryptowaluty – a zwłaszcza takie „odkrycia”, jak Dogecoin – wciąż nie nadają się na główny element strategii budowania naszych oszczędności. Choć przy założeniu wielopoziomowej dywersyfikacji (aktywa w kilku różnych portfelach, różne kryptowaluty, systematyczne zakupy) jestem sobie w stanie wyobrazić, że część mojej przyszłej emerytury pochodzi z rynku krypto.

Czy Dogecoin może „załatwić” cały rynek kryptowalut?

Nawet jeśli to jest globalna piramida finansowa, to jej potencjał wzrostu jest tak olbrzymi, że może jeszcze potrwać drugie dziesięć lat. Albo rozpaść się pojutrze. Ryzyko, niestety rośnie. Jeśli totalnie „śmieciowa” kryptowaluta, jaką jest Dogecoin, staje się czwartą najcenniejszą na całym rynku, to robi się niebezpiecznie.

Upadek tak szybko wschodzącej gwiazdy, jak Dogecoin, jest bowiem bardziej prawdopodobny, niż collapse Bitcoina, czy Ethereum. A jeśli ludzie zainwestują setki miliardów dolarów oszczędności w „żart” i stracą te pieniądze, to skutki mogą być nieprzewidywalne. Może to być np. krach, który będzie dotyczył całego rynku kryptowalut. A wtedy sprawdzimy jak to jest z ich „wartością wewnętrzną” oraz „wartością marki”.

A jeśli to nie jest piramida i żadnego krachu nie będzie, to mamy początek nowego, alternatywnego stylu inwestowania, rządzącego się zupełnie innymi prawami, niż „normalny” rynek kapitałowy. Z inną klientelą, innymi sposobami wyceny, być może z rodzącymi się nowymi modelami biznesowymi w cyfrowym świecie.

Jestem (już – bo nie było tak zawsze) w stanie wyobrazić sobie scenariusz, w którym poważna część mojego portfela inwestycyjnego jest alokowana w cyfrowych aktywach. Stanie się to wtedy, gdy połowa ludzkości, zalogowana do sieci 6G, albo do kosmicznego internetu od Elona, będzie połowę swoich pensji otrzymywała za pracę w cyfrowym świecie i połowę tych pieniędzy wydawała w wirtualnej rzeczywistości. A Dogecoin będzie bardziej wiarygodny, niż ZUS. Żartowałem.

—————————

POSŁUCHAJ NOWEGO PODCASTU „EKIPY SAMCIKA”!

W tym odcinku „Finansowych Sensacji Tygodnia” mamy gościa specjalnego. Mariusz Piotrowski z serwisu Fly4Free.pl odpowiada na nasze pytania dotyczące nadchodzących wakacji. Rezerwować wycieczki i miejsca w samolocie już teraz, czy czekać do czerwca? Jak będą wyglądały podróże lotnicze tego lata? Co z covidowym paszportem? A ceny biletów? Zapraszamy do posłuchania!

—————————

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA:

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady w co teraz inwestować.

>>> Zainwestuj w ETF-y z całego świata. Proste inwestowanie w ETF-y u robodoradcy możliwe jest dzięki platformie Finax, w której ja również trzymam kawałek oszczędności. Dzięki temu linkowi zainwestujesz tam pieniądze łatwo i wygodnie.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

—————————

SKORZYSTAJ Z BANKOWEGO OKAZJOMATU SAMCIKA:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————

ZGARNIJ TECHNOLOGICZNE BONUSY OD SAMCIKA I HOMODIGITAL.PL:

>>> Sprawdź hosting od Zenbox: Masz stronę internetową, e-sklep, prowadzisz bloga? Szukasz najlepszego na rynku hostingu? Sprawdź Zenbox, czyli hosting, któremu zaufał blog „Subiektywnie o finansach”. Po szczegóły zapraszam tutaj. A tutaj przeczytaj czym różni się porządny hosting od kiepskiego.

>>> Skorzystaj z VPN od firmy Surfshark. Chcesz chronić swoją prywatność podczas przeglądania stron internetowych? Bezpieczeństwo i dyskrecję w sieci level hard za rozsądną cenę znajdziesz tutaj. Przetestowane przez ekipę „Subiektywnie o finansach” i Homodigital.pl, czyli subiektywnie o technologii. Nie do końca obczajasz o co chodzi? Zobacz przed jakimi niebezpieczeństwami chroni cię VPN. Zapraszam też do poczytania jak chronić swoją prywatność przed złodziejami, hakerami, szpiegami i… rządem.