Które społeczeństwo ma najwięcej oszczędności? A gdzie jest najwięcej „umiarkowanie bogatych”? Jak lokują oszczędności obywatele w różnych częściach świata? I jak my na tym tle wypadamy? Są nowe cyferki!

Allianz, jedna z największych firm ubezpieczeniowych na świecie, raz w roku podsumowuje finansowy majątek obywateli na wszystkich kontynentach. I sprawdza komu powodzi się coraz lepiej, a komu gorzej. Obliczenia Allianza nie uwzględniają nieruchomości, ziemi, samochodów, majątku materialnego (np. firmowego) – podlicza tylko pieniądze w bankach i inwestycje w obligacje, fundusze i akcje.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W tym roku Allianzowi wyszło, że po raz pierwszy od dekady gospodarstwa domowe na świecie się nie wzbogaciły. Stan oszczędności to 172,5 bilionów euro. Wpływają na to niskie stopy procentowe (ograniczające zyski z depozytów bankowych i obligacji) oraz przecena globalnych akcji, zwłaszcza notowań spółek działających na rynkach wschodzących. Obawy przed wojną handlową USA z resztą świata, napięcia w Zatoce Perskiej (tu z kolei Amerykanie toczą wojnę nerwów z Iranem) oraz Brexit robią swoje.

W ciągu ostatniego dziesięciolecia średniorocznie oszczędności finansowe obywateli świata rosły o 4,8%, w tym roku w zasadzie się nie zmieniły. Tylko 1% przyrostu dały fundusze ubezpieczeniowe i emerytalne, a 5% straty – akcje.

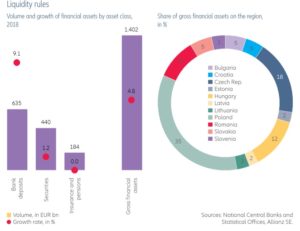

Sytuację uratował rekordowo duży napływ pieniędzy do banków (prawie 3 biliony euro – to to fioletowe po prawej). Na wykresie po lewej poniżej macie dopływ nowych pieniędzy do poszczególnych rodzajów inwestycji (żółe to banki, zielone to akcje, a brązowe – ubezpieczenia i fundusze emerytalne).

Jeśli masz 35.000 zł oszczędności lub więcej – to jesteś na kursie i ścieżce

Oszczędności finansowe Polaków Allianz podsumowuje na 484 mld euro (czyli nieco ponad 2 biliony złotych). Na mieszkańca przypada średnio 12.700 euro oszczędności, ale jeśli odliczymy długi polskich gospodarstw domowych – zostanie tylko niecałe 8.100 euro (czyli 35.000 zł). Dla porównania: przeciętny Polak rocznie wypracowuje 13.100 euro wartości towarów lub usług (czyli niecałe 60.000 zł).

Poniżej macie oszczędności finansowe netto na mieszkańca w poszczególnych krajach naszej części Europy (granatowe to długi, a żółte – oszczędności netto). A po drugiej stronie wykres opowiadający jaką część oszczędności „zjadają” długi w poszczególnych krajach naszej części Europy.

A tutaj macie podział oszczędności mieszkańców Europy Wschodniej pomiędzy poszczególne kraje (po prawej) oraz pomiędzy różne sposoby lokowania pieniędzy (po lewej, te czerwone kropki to skala wzrostu).

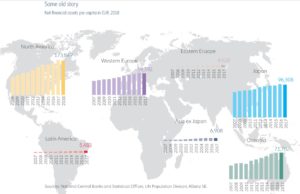

Na tle przeciętnego mieszkańca Europy Wschodniej jesteśmy dwa razy zamożniejsi w sensie posiadanych oszczędności. Ale przeciętny Amerykanin ma równowartość 174.000 euro oszczędności finansowych (czyli ponad dwadzieścia razy tyle, ile Polak), Japończyk ma 96.000 euro, a Europejczyk z Zachodu – niecałe 60.000 euro (czyli osiem razy tyle, ile Polak).

Przeciętny Niemiec, do którego ostatnio często się porównujemy, ma prawie 53.000 euro oszczędności finansowych i wypracowuje rocznie PKB w wysokości 40.800 euro. Dystans do pokonania mamy więc spory. Gdy Polacy mają w sumie niecałe pół miliarda euro oszczędności, Niemcy mają 6,2 miliarda.

Nasz region dynamicznie goni resztę świata, ale… w tym roku i my złapaliśmy zadyszkę.

Jak lokują pieniądze obywatele świata?

Jak lokujemy oszczędności w różnych rejonach świata? W naszej części Europy gospodarstwa domowe są bodaj najbardziej konserwatywne – ponad połowę pieniędzy mamy w bankach. Ostrożniejsi od nas są tylko Japończycy.

Jaką część wzrostu wartości naszych oszczędności zjada inflacja? W różnych regionach świata różnie to wygląda, ale generalnie psucie pieniądza przez banki centralne odcina circa jedną trzecią wzrostu aktywów finansowych:

O ile nie rosną finansowe oszczędności obywateli świata, to niezmiennie rosną ich długi. Odpowiada za to głównie Azja (to to szare na wykresie poniżej).

Nie zmieniła się ostatnio nie tylko wartość oszczędności obywateli świata, ale i nierówny podział bogactwa. 10% najbogatszych koncentruje 80% bogactwa świata, zaś 1% posiadaczy największych fortun – kontroluje 43% światowych aktywów finansowych (średni portfel aktywów finansowych tej „jednoprocentowej” elity to milion euro, oczywiście nie licząc nieruchomości, przedsiębiorstw itp.).

Niepokoi to, że po raz pierwszy od ponad 10 lat nie poszły w górę finansowe aktywa tzw. klasy średniej, do której zalicza się miliard ludzi na całym świecie. Klasę średnią pokazują kółka po lewej – to mniejsze to sytuacja w 2000 r. (440 mln osób z klasy średniej w podziale na kontynenty), a to większe – sytiacja obecna. Kółka po prawej to sytuacja na „rynku” najbogatszych obywateli świata.

Amerykanie statystycznie najbogatsi, ale tak naprawdę… Szwajcarzy i Japończycy

Ciekawe wnioski wypływają z porównania średniej wartości oszczędności na głowę mieszkańca z medianą, czyli wartością „najpopularniejszą”. Mediana nie jest tak zaburzona, jak średnia, majątkami największych bogaczy. Statystycznie najbogatszymi gospodarstwami domowymi są te amerykańskie, ale jeśli odciąć wpływ nielicznych najbogatszych – Amerykanie spadają poza pierwszą dziesiątkę!

Najbardziej „demokratycznymi” bogaczami są Szwajcarzy, a po nich Japończycy i Holendrzy oraz Belgowie. Ten wykres poniżej pokazuje zmianę mediany w stosunku do średniej wartości majątku finansowego gospodarstw domowych w poszczególnych krajach od 2000 r.

Im większa dodatnia zmiana, tym bardziej „demokratyzowało” się bogactwo w danym kraju. Polska pod tym względem nie poprawia „demokratyzacji” swojego i tak relatywnie niewielkiego bogactwa, w odróżnieniu od krajów skandynawskich, w których wartość mediany zwiększała się szybciej, niż wartość średniej.

Gdzie najłatwiej być bogatym? Dobra wiadomość

Allianz liczy wskaźnik AWEI (Allianz Wealth Equity Index), który opiera się na pięciu różnych parametrach opisujących podział bogactwa. Te wskaźniki to:

• Udział klasy średniej w zamożności kraju (im większa jest klasa średnia, tym bardziej „demokratyczne” bogactwo kraju)

• Udział najbogatszych 10% populacji w całkowitych aktywach finansowych gospodarstw domowych (miara koncentracji zamożności na szczycie piramidy społecznej)

• Udział dolnej połowy populacji w całkowitych aktywach finansowych netto i zmiana wielkości tej gruopy od 2000 r.

• Mediana aktywów finansowych netto jako odsetek średnich aktywów i zmiana tego parametru od 2000 r. (miara stopnia zniekształcenia podziału majątku)

• Wzrost aktywów finansowych netto na mieszkańca od 2000 r. – miara ogólnego wzrostu dobrobytu.

Co wyszło? Poniżej macie listę krajów o najbardziej „niedemokratycznym” bogactwie…

…oraz listę tych, w których zróżnicowanie zamożności jest najmniejsze. Polska jest szczęśliwie w tej drugiej grupie. Jakkolwiek nie udaje nam się poprawić statusu, to wciąż jesteśmy krajem, w którym rozwarstwienie wartości posiadanych oszczędności nie jest zbyt potężne.