Credit Suisse, szwajcarski bank o 167-letniej historii, jednak nie wytrzymał kryzysu zaufania wywołanego upadkiem Silicon Valley Banku i odpływem depozytów. Nie pomogło 50 mld franków wpompowane tydzień temu przez szwajcarski bank centralny. Lawina wycofywanych pieniędzy – w ostatnich dniach po 10 mld franków dziennie – sprawiła, że ostatnią deską ratunku stała się fuzja z innym szwajcarskim bankiem – UBS, Czy to już koniec turbulencji w europejskiej bankowości i czy groźba rozlania się kryzysu zaufania jest zażegnana?

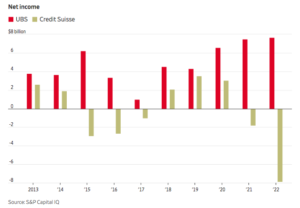

Credit Suisse, nawet po kłopotach z ostatnich lat i tygodni, to wciąż gigantyczny bank – ma niemal 600 mld euro aktywów, czyli więcej, niż wynoszą aktywa całej polskiej branży bankowej. Od dwóch lat generuje jednak wielkie straty (w 2022 r. rekordowa strata netto niemal 8 mld euro), a klienci wycofują z niego pieniądze w rekordowo szybkim tempie. Po upadku Silicon Valley Banku kryzys zaufania się nasilił.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Bank dostał tydzień temu 50 mld franków pożyczki od szwajcarskiego banku centralnego, ale to nic nie pomogło. W środę – co ujawniono dopiero w ostatnich godzinach – Credit Suisse miał zawnioskować o dodatkową pomoc, a w piątek przeżył kolejną falę odpływu depozytów.

Wśród szwajcarskich decydentów zapanowało przekonanie, że Credit Suisse jest już nie do uratowania. Bank miał w minionym tygodniu tracić ponad 10 mld franków depozytów dziennie (pomimo ogłoszenia, że bank centralny dostarczy mu tyle płynności, ile trzeba). To oznaczało, że nie ma już czasu do stracenia, bo dosłownie w ciągu kilkudziesięciu godzin po otwarciu oddziałów po weekendzie bank mógł stać się niewypłacalny.

Gigantyczny odpływ depozytów i groźba niewypłacalności „w ciągu godzin”

Pod patronatem banku centralnego ruszyły rozmowy o przejęciu Credit Suisse przez lokalnego konkurenta – bank UBS. Na ironię zakrawa fakt, że w 2008 r. to UBS chwiał się pod ciężarem toksycznych obligacji opartych na niespłacanych kredytach hipotecznych i miał zostać przejęty przez Credit Suisse. Teraz role się odwróciły. Fuzja będzie długotrwałym procesem ze względu na rozmiary obu instytucji. W ten weekend uzgodniono szczegóły. Co wiemy po ogłoszeniu przejęcia?

UBS, największy szwajcarski bank, zaoferował za przejęcie swojego konkurenta 3 mld franków szwajcarskich. Nie jest to dużo, w piątek wartość rynkowa Credit Suisse wyniosła ok. 8 mld franków (dla porównania UBS jest wart ok. 57 mld franków). Każda akcja Credit Suisse została wyceniona na 0,76 franka szwajcarskiego (udziałowcy upadającego szwajcarskiego kolosa dostaną w zamian za swoje akcje papiery UBS).

Akcje Credit Suisse pod koniec piątkowej sesji były notowane w cenie 1,86 franka. W sumie od najwyższego poziomu notowań w 2007 r., osiągniętego na kilka miesięcy przed początkiem wielkiego kryzysu finansowego, cena akcji Credit Suisse spadła o „drobne” 99%.

Na konferencji prasowej w Bernie w niedzielę wieczorem szwajcarska minister finansów ogłosiła, że rząd udzieli UBS co najmniej 9 mld franków gwarancji na pokrycie potencjalnych strat po przejęciu niektórych aktywów Credit Suisse. Z kolei bank centralny Szwajcarii udzielił obu bankom pomocy płynnościowej w wysokości 100 mld franków szwajcarskich. To dwa razy więcej niż wyniosła ogłoszona tydzień wcześniej pomoc płynnościowa dla Credit Suisse.

Innym źródłem kapitału dla łączących się banków ma być fakt, iż część obligacji podporządkowanych Credit Suisse – o łącznej wartości 16 mld franków – ma być umorzona, co ma zmniejszyć zadłużenie, jakie UBS wziąłby na siebie. I oznacza straty dla obligatariuszy Credit Suisse. Wśród analityków pojawiły się kontrowersje – dlaczego posiadacze obligacji mają stracić cały kapitał, a akcjonariusze Credit Suisse – otrzymać akcje o wartości 3 mld franków w ramach fuzji banków?

Przedstawiciele rządu, urzędu FINMA (szwajcarski odpowiednik KNF) i prezes banku centralnego Szwajcarii Thomas Jordan zgodnie, ale bez większego przekonania zapewniali, że to nie jest bailout (czyli nacjonalizacja), lecz rynkowa transakcja przejęcia banku, który nie wytrzymał odpływu depozytów, ale „fundamentalne wskaźniki ma zdrowe”. Podobno konieczność fuzji stała się paląca po piątkowym, kolejnym dużym odpływie depozytów z Credit Suisse.

Transakcja przejęcia Credit Suisse jest obarczona ryzykiem z kilku powodów. Jednym z nich są niejasności w bilansie Credit Suisse, całkiem niedawno zauważone przez amerykańską Komisję Papierów Wartościowych i Giełd (SEC). W szafach przejmowanego banku może znajdować się jeszcze sporo różnych trupów i zaszłości, a to może rodzić problemy w przyszłości. Konieczność tworzenia nowych rezerw i spłacania kolejnych ukrytych długów po Credit Suisse mogłaby być problemem dla UBS.

Nie wiadomo, czy fuzja nie osłabi UBS. Formalnie powstaje asset manager, który na całym świecie będzie zarządzał aktywami klientów o wartości 5 bln dolarów. Ale część zamożnych klientów utrzymywała swoje aktywa w obu największych bankach szwajcarskich. Po fuzji część tych aktywów mogą chcieć przenieść do innych banków, żeby zdywersyfikować portfele inwestycyjne i nie trzymać „wszystkich jajek w jednym koszyku”.

Tykającą bombą zegarową jest borykająca się z problemami część inwestycyjna Credit Suisse. Prezes UBS powiedział na konferencji prasowej, że połączony bank będzie dążył do ograniczenia segmentu bankowości inwestycyjnej, żeby zredukować ryzyko ponoszone przez instytucję. UBS zapowiedział też, że do 2027 r. zredukuje koszty połączonego banku o 8 mld franków szwajcarskich rocznie.

Umowa przewiduje przejęcie całego Credit Suisse, ale następnie doszłoby do jego podziału. Wydzielona do oddzielnego podmiotu zostałaby część lokalnych szwajcarskich usług bankowych. Natomiast UBS zachowałby działalność Credit Suisse w segmencie zarządzania aktywami na świecie. Ale oczywiście wyłącznie w zakresie, który uzupełniałby obecną działalność UBS (np. w Azji i na Bliskim Wschodzie, gdzie UBS ma mniej interesów).

Nie można dziś jednak zagwarantować, że ten plan się powiedzie i że pod ciężarem problemów Credit Suisse oba banki nie pójdą na dno. To oznaczałoby potężny kryzys bankowy w całej Europie. Czy przypadkiem nie powstanie po tej transakcji kolejny bank z kategorii „too big to fail”, który prędzej czy później będzie trzeba znów ratować?

Po klęsce Lehman Brothers na całym świecie unika się łączenia banków właśnie po to, by nie zwiększać takiego ryzyka. Ale może nie było innego wyjścia? Octavio Marenzi, dyrektor generalny i współzałożyciel Opimas, obawia się, że saga Credit Suisse jest „daleka od zakończenia”:

„Pozycja Szwajcarii jako centrum finansowego jest zdruzgotana – kraj będzie teraz postrzegany jako finansowa republika bananowa. Reputacja kraju specjalizującego się w ostrożnym zarządzaniu finansami, z solidnym nadzorem regulacyjnym, została wymazana.”

Marenzi, cytowany przez Bloomberga, przewiduje zarówno prawny, jak i polityczny opór wobec umowy. Jego zdaniem akcjonariusze UBS „mogą zbuntować się przeciwko tej transakcji, widząc ryzyko, że Credit Suisse może okazać się kamieniem młyńskim u szyi UBS, który pociągnie oba banki pod wodę”. Ale z informacji podanych na konferencji prasowej UBS i Credit Suisse wynika, że umowa nie podlega zatwierdzeniu przez akcjonariuszy.

Czytaj też: Credit Suisse na krawędzi. Czy to ma związek z Silicon Valley Bank?

Czytaj też: Czy kłopoty Credit Suisse mogą być przyczyną kryzysu finansowego?

Czy UBS uratuje Europę przed skutkami bankructwa Credit Suisse?

Na razie jednak w całej Europie słychać oddech ulgi. Z satysfakcją przyjęły zapowiedź transakcji banki centralne we Frankfurcie (EBC), Waszyngtonie (Fed) oraz w Londynie (Bank of England). Szef SNB oświadczył, że transakcja była konsultowana z innymi organami regulacyjnymi w Europie.

O fuzji dwóch gigantów z Zurichu była mowa od momentu załamania kursu akcji w zeszłym tygodniu, kiedy rząd i bank centralny Szwajcarii ogłosiły, że udzielą niezbędnego wsparcia dla Credit Suisse, jeśli by było potrzebne. Mimo zapewnień kluczowych menedżerów o dobrej i stabilnej sytuacji finansowej, następnego dnia okazało się, że potrzebne jest jednak wsparcie w wysokości 50 mld euro.

Światowa prasa finansowa jeszcze tydzień temu rozpisująca się na temat szans na uratowanie zagrożonego upadłością banku, ostatni weekend poświęciła na próbę dotarcia do szczegółów negocjacji między dwoma bankami – Credit Suisse i UBS – prowadzonych przy udziale głównych instytucji państwa szwajcarskiego.

Mimo że sprawa dotyczy prywatnych banków, ze względu na skalę działania i to, że chodzi o kluczowy dla Szwajcarii sektor gospodarki, w alpejskiej republice jest to sprawa absolutnie narodowa. Szwajcaria od zawsze była finansową potęgą. Upadek jednego z dwóch największych banków wywołałby nie tylko gigantyczny kryzys w szwajcarskiej gospodarce, ale z pewnością przeniósłby się na banki w innych krajach, zwłaszcza włoskie, francuskie i niemieckie.

Zakończenie 167-letniej historii Credit Suisse byłoby jednym z najważniejszych wydarzeń w świecie bankowości od czasu kryzysu finansowego w 2008 r. Dlatego – po fiasku negocjacji z arabskim właścicielem 10% akcji Credit Suisse, o pomoc poproszono UBS, którego aktywa wynoszą 1,1 bln euro (Credit Suisse – ok. połowę tej kwoty). UBS jest w o niebo lepszej kondycji – przynosi zyski (w zeszłym roku ponad 6 mld euro), a Credit Suisse miał prawie 8 mld euro straty.

Po ewentualnej fuzji oba banki miałyby 30% rynku kredytów i depozytów w Szwajcarii. I aktywa w wysokości 1,7 bln euro. Największe europejskie banki mają aktywa ok. 3 bln euro (HSBC, BNP Paribas, niewiele mniej ma Credit Agricole i Santander). UBS/Credit Suisse osiągnąłby rozmiary porównywalne z kolejnymi w rankingach największych banków – Societe Generale i Deutsche Bankiem.

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

Ostatni cios przyszedł prosto z Ameryki

Credit Suisse zaczął się na dobre chwiać w październiku 2022 r., kiedy zwrócił się do akcjonariuszy o dokapitalizowanie kwotą 4 mld franków. Po wstrzyknięciu tej kroplówki rozpoczął wdrażanie rozpisanego na wiele lat planu naprawczego. Jego częścią miało być m.in. zwolnienie 9000 pracowników, by ograniczyć koszty i zbliżyć się do rentowności. Bank już jednak ogłosił, że nie ma szans na osiągnięcie zysków w 2023 r. W styczniu bank powołał jednostkę „uwalniającą kapitał”, co, jak twierdził, miało zająć lata.

Credit Suisse ponownie zaczął się pojawiać na paskach agencji informacyjnych ponad dwa tygodnie temu, kiedy miał publikować raport roczny. Termin publikacji został opóźniony, ponieważ amerykańska instytucja nadzorująca rynek giełdowy SEC zakwestionowała niektóre części sprawozdania finansowego.

Dosłownie kilka godzin przed publikacją bank otrzymał telefon od SEC z pytaniami w sprawie przeglądu rachunków za lata fiskalne 2019 i 2020. „Zidentyfikowaliśmy istotne słabości w naszej kontroli wewnętrznej” – napisał bank w raporcie rocznym, który wymienia w szczególności „niepowodzenia” w ustanowieniu procesu oceny ryzyka.

Z opublikowanego z opóźnieniem raportu wynika, że bank w 2022 r. poniósł stratę netto w wysokości 7,9 mld franków w związku z masowymi wypłatami pieniędzy przez klientów. Kurs akcji banku zaczął gwałtownie spadać. Potem nadeszły wieści o bankructwie Silicon Valley Bank w USA i europejscy inwestorzy zaczęli zastanawiać się, która europejska instytucja mogłaby stać się ofiarą podobnego kryzysu zaufania. Światła reflektorów padły na Credit Suisse.

Oczywiście nie jest tak, że to obecny kryzys zaufania zniszczył Credit Suisse. To zaledwie ostatni kamień, który uruchomił lawinę. Bank przeżywa poważne kłopoty od czasu bankructwa brytyjskiej firmy finansowej Greensill w marcu 2021 r., w którą zainwestował ok. 10 mld dolarów za pośrednictwem czterech funduszy. To zapoczątkowało serię skandali, które nadszarpnęły reputację Credit Suisse.

Pod koniec lutego 2023 r. szwajcarski organ nadzoru rynku oskarżył bank o „poważne naruszenie obowiązków ostrożnościowych” w zakresie zarządzania ryzykiem w jego powiązaniach z Greensill. Bank ma też sporo innych zobowiązań i zaszłości, które wygenerują dodatkowe koszty w nadchodzących latach. Kolejną kwestią jest to, co zrobić z częścią inwestycyjną – CS First Boston.

Zarówno Credit Suisse, jak i UBS są uważane za ważne systemowo w Szwajcarii i na całym świecie. Pod koniec 2022 r. Credit Suisse zatrudniał około 50 000 pracowników, w tym ponad 16 000 w Szwajcarii. Ma oddziały m.in. w Nowym Jorku, Londynie i Singapurze, centrum operacyjne w pobliżu Raleigh w Karolinie Północnej i zatrudnia tysiące pracowników w dziedzinie technologii w Indiach i Polsce. UBS zatrudnia około 74 000 pracowników na całym świecie.

Czy skończy się na Credit Suisse?

Czy zapowiedź wielkiej fuzji szwajcarskich banków kończy kryzys zaufania w europejskiej bankowości? Nie jest to, niestety, pewne. Jeszcze tydzień temu wydawało się, że Credit Suisse, z pomocą banku centralnego, utrzyma się na powierzchni samodzielnie. Połowa jego aktywów – jak komunikował zarząd – była ulokowana w płynnych aktywach, a zatem bankowi miał nie grozić scenariusz Silicon Valley Banku, czyli załamanie płynności z powodu runu klientów na kasy.

Minął zaledwie tydzień i okazało się, że nawet 50 mld franków szwajcarskich od SNB nie przekonało klientów, że bank jest bezpieczny. Nie wiadomo, jaki dziś jest poziom zaufania klientów – zwłaszcza tych dużych, przechowujących w bankach miliony euro – do największych europejskich banków. Przykład Silicon Valley Bank oraz dwóch innych (Signature Bank i First Republic Bank) pokazał, że utrata zaufania może być „zaraźliwa”.

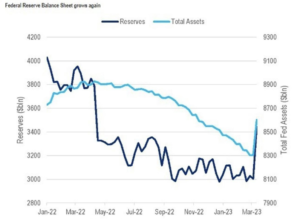

Dodatkowo w USA mówiliśmy o kilku średniej wielkości bankach, a i tak akcja ratunkowa banku centralnego Fed ma gigantyczną skalę. Widać ją po nagłym wzroście bilansu Fed, który świadczy o ogromnym dodruku pieniędzy w związku z ratowaniem płynności banków. W sumie Fed może przeznaczyć na ratowanie sektora bankowego nawet do 2 bln dolarów:

Tymczasem Credit Suisse to bank z europejskiej pierwszej ligi i nie wiadomo, jak jego kłopoty wpływają na poczucie bezpieczeństwa europejskich deponentów. Z całą pewnością udało się uniknąć najczarniejszego scenariusza, czyli nacjonalizacji wielkiego banku. To świadczyłoby o totalnej bezradności szwajcarskich władz i zwiększyłoby prawdopodobieństwo rozlania się kryzysu zaufania. Ale wciąż nie jest pewne, czy został on trwale zażegnany.