Cena srebra po raz pierwszy w historii przekroczyła 100 dolarów za uncję. Co prawda nie na giełdzie amerykańskiej, ani w Londynie, lecz w Szanghaju, ale to właśnie tam – jak uważa coraz większa część analityków – ustalana jest „prawdziwa” cena srebra. Ostatnie wypowiedzi prezydenta Trumpa spowodowały spadkową korektę. Na ile cenowe szaleństwo na rynku srebra jest efektem spekulacji, na ile problemów z „mobilnością” srebra, a na ile rzeczywistych braków kruszcu na rynku? Co mówią o tym analitycy największych banków? Niektórzy z nich, przewidując przyszłą cenę srebra rysują… filiżankę

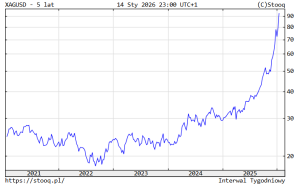

Od kilkudziesięciu lat ceny realnych aktywów, takich jak metale szlachetne, nie zmieniały się w tak szalonym tempie, jak to się dzieje dziś. W ostatnich dniach cena srebra zmienia się po 7-8% dziennie. To skala rzadko spotykana nawet w świecie najbardziej spekulacyjnych aktywów, takich jak np. kryptowaluty. Jeszcze rok temu uncja srebra była wyceniana na 30 dolarów. Niespełna dwa miesiące temu było to już 50 dolarów. Na amerykańskiej giełdzie Comex kontrakty na dostawę srebra osiągnęły cenę 93 dolarów, ale w ostatnich godzinach spadły do 88-90 dolarów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Pretekstem do spadkowej korekty – zapewne niezbyt głębokiej – jest fakt, że prezydent USA Donald Trump zapowiedział, iż będzie negocjował dwustronne porozumienia zapewniające Stanom Zjednoczonym dostęp do zasobów minerałów krytycznych, ustalając ich minimalne ceny. Raczej nie przewiduje natomiast wprowadzania ceł na minerały krytyczne i metale uznane za strategiczne (do których zalicza się srebro).

Obawy przed nałożeniem ceł na minerały krytyczne powodowały trzymanie przez inwestorów sztabek w magazynach w USA, co przyczyniło się do globalnego tzw. „short squeeze” (na czym to zjawisko polega – piszę dalej). Jeśli teraz srebro będzie bardziej „mobilne”, to być może nieco uspokoją się jego ceny.

Coraz więcej analityków uważa, że cena srebra na giełdach zachodnich (w Nowym Jorku i Londynie) jest zaniżona, a jako „prawdziwą” cenę kruszcu trzeba podawać tę na chińskiej giełdzie w Szanghaju. Tam w środę stała się rzecz przełomowa – uncja srebra po raz pierwszy w historii przekroczyła 100 dolarów za uncję. Sztabkami handlowano w Chinach po cenie 101,5 dolara za każdą uncję. Od początku roku utrzymuje się zaskakująco wysoka – sięgająca 8% – różnica między ceną srebra na giełdach zachodnich (Nowy Jork, Londyn) i wschodnich (Szanghaj). Można to obserwować m.in. tutaj.

100 dolarów za uncję w Szanghaju. Bo każdy chce sztabek

Spread cenowy między giełdami jest ostatnio nienaturalnie wysoki. W normalnych okolicznościach już różnica na poziomie 2-3% powodowałaby uruchomienie arbitrażystów, którzy kupują tam, gdzie taniej i natychmiast sprzedają tam, gdzie drożej, zmniejszając różnice cenowe między giełdami. To, że dziś ten mechanizm jest „popsuty” świadczy o tym, że większa niż zwykle część inwestorów obecnych na tym rynku chce trzymać sztabki srebra przy sobie. Nawet za cenę utraty więcej niż przyzwoitego zysku na arbitrażu.

O ile bowiem na giełdzie Comex (gdzie cena jest o 7-8 dolarów na uncji niższa) handlowane są kontrakty terminowe z możliwością rozliczenia gotówkowego na życzenie nabywcy, o tyle na giełdzie w Szanghaju nie ma takiej możliwości – każdy kontrakt musi być zakończony fizyczną wymianą sztabek (albo przynajmniej dokumentów ich własności, bo sam kruszec przeważnie leży na półkach w skarbcu). Zdaniem wielu analityków to właśnie ta różnica wyjaśnia dlaczego srebro w Azji jest w ostatnich dniach dużo droższe.

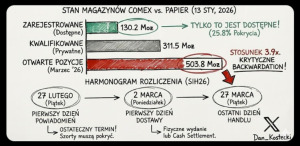

Jeśli mam kontrakt na zakup srebra na giełdzie Comex, to ryzykuję, że nie otrzymam moich sztabek, nawet jeśli ich zażądam. Według statystyk (poniżej ciekawy rysunek z profilu Daniela Kosteckiego na X) fizyczne zapasy srebra na giełdzie Comex pokrywają mniej więcej 25-30% otwartych kontraktów.

A więc gdyby wszyscy zażądali dostarczenia sztabek (a nie rozliczenia gotówkowego) – mogłoby się zrobić nieciekawie. Dlaczego doszło to takich zaburzeń? Bo do tej pory pełne pokrycie zwyczajnie nie było potrzebne. Chętnych do odbioru fizycznego srebra było mniej, niż tych, którym wystarczało rozliczenie gotówkowe.

W normalnych okolicznościach posiadanie fizycznego srebra – które zajmuje sporo miejsca – jest zwyczajnie drogie. Koszty magazynowania, ubezpieczenia, transportu są na tyle duże, że posiadacze kontraktów na zakup srebra w przyszłości w terminie rozliczenia tego kontraktu wybierali gotówkę (jeśli cena rynkowa była wyższa, niż ta z kontraktu, to sprzedający wypłacał różnicę przelewem bankowym). A więc ceny kontraktów na dostawę sztabek w Szanghaju bywały nawet niższe, niż ceny „papierowego” srebra. Dopiero w ostatnich tygodniach to się zmieniło i gwałtownie rośnie odsetek tych, którzy nie chcą pieniędzy, tylko sztabek.

A co zrobić jeśli masz kontrakt na sprzedaż srebra, kupujący (czyli druga strona kontraktu) chce sztabek, a nie gotówki, zaś Ty ich zwyczajnie nie masz? Pożyczasz je w ramach umowy leasingu. O dużym niedoborze srebra świadczy poziom miesięcznej stawki dzierżawy srebra. Na zrównoważonym rynku powinna ona oscylować wokół 0%. Ale 100-dniowa średnia tej stawki wynosi obecnie… 6,5%. Pożyczając na miesiąc sztabkę srebra zarabia się więcej, niż przez rok na lokacie bankowej. Widać posiadacze sztabek wliczają w cenę leasingu ryzyko, że „pożyczkobiorca” na koniec okaże się niewypłacalny, czyli sztabek nie odda.

Mała płynność trzykrotnie zwiększa wahliwość cen srebra

Równie patologicznie wygląda obecnie wycena tzw. rocznego swapu na srebro. To umowa, na podstawie której dziś płacę za srebro, które zostanie mi dostarczone za rok. Sprzedający przez ten czas ma srebro (i musi ponosić koszty jego przechowywania) i ma pieniądze, które może ulokować na depozycie. W normalnych okolicznościach cena tego swapu wynosi „małe” kilka procent (wynagrodzenie za to, że ktoś ponosi koszty przechowywania minus rynkowa cena pieniądza). W ostatnich dniach wartość tego rodzaju swapów osiągnęła minus 8%. To oznacza, że nikt nie chce płacić za srebro z dostawą za rok, lecz chce je mieć teraz.

Przyczyny, które stoją za deficytem srebra są znane. Po pierwsze rosnący popyt ze strony przemysłu, po drugie ograniczenia eksportowe wprowadzone przez Chiny (jednego z największych wydobywców srebra), po trzecie bardzo ograniczone możliwości zwiększenia wydobycia srebra (jest ono wydobywane „przy okazji” w kopalniach złota, czy miedzi), a po czwarte wzrost popytu inwestycyjnego. Srebro jeszcze kilka lat temu było wykorzystywane głównie do celów przemysłowych, inwestorzy lokowali pieniądze głównie w złocie (jest wygodniejsze w przechowywaniu). Teraz więcej jest inwestorów chcących mieć srebro w celach tezauryzacyjnych.

A do tego wszystkiego dochodzą kłopoty z płynnością wynikające z istnienia instrumentów o charakterze spekulacyjnym, takich jak kontrakty terminowe, które zwykle kończyły się rozliczeniem gotówkowym, a teraz nagle kupujący takie narzędzia zmienili zasady gry i częściej chcą dostać do ręki sztabki. Pytanie brzmi: jak to długo potrwa i na ile obecna cena srebra – w okolicach 100 dolarów za uncję – odpowiada rzeczywistemu bilansowi „fundamentalnemu”, a na ile jest wynikiem krótkoterminowej gry spekulacyjnej?

Ostatnio analitycy Goldman Sachs (Lina Thomas i Daan Struyven) przeanalizowali rynek srebra przez pryzmat „rynkowej hydrauliki”, a nie sentymentu (nastrojów inwestorów) czy makronarracji (popytu przemysłowego i podaży srebra ze strony kopalń oraz opłacalności odzysku srebra z recyklingu). Ich główny wniosek jest taki, że zmienność cen srebra jest napędzana przez „rozbicie” zapasów, wysokie ceny leasingu srebra oraz geopolityczną „fragmentację podaży” (czyli ograniczenia w przepływie złota między kontynentami).

Analitycy zauważają, że ostatnie ruchy cen srebra po części odzwierciedlają napływ inwestorów powiązany z oczekiwaniami dotyczącymi obniżek stóp procentowych, jednak ich zdaniem ten czynnik normalnie nie wywołałby tak gwałtownego zachowania cen. Jest coś jeszcze – nierównomierne rozłożenie zapasów srebra. Brakuje go głównie w Londynie, na największym rynku srebra. Na giełdzie w Londynie każde 1 000 ton tygodniowego popytu netto na srebro zazwyczaj podnosi jego ceny o ok. 2%, a ostatnio ten parametr kręci się wokół 7%.

Goldman Sachs: 100 dolarów za uncję srebra to nie spekulacja

A więc wahliwość cen w Londynie, w zależności od zmian popytu, jest trzy razy większa niż zwykle! Inwestorzy obawiają się kłopotów z dostępnością srebra, więc reagują bardziej nerwowo i destabilizują rynek. W USA zostało ono wpisane na listę minerałów krytycznych (co niesie ryzyko ceł), a Chiny wprowadziły ograniczenia eksportowe. Dopóki zapasy metalu pozostają skoncentrowane w amerykańskich skarbcach, płynność w Londynie kuleje, co podnosi ceny i zwiększa zmienność.

Analitycy uważają, że to (jeszcze?) nie jest kwestia wejścia do gry na dużą skalę spekulantów. Zasoby srebra pozostające w portfelach funduszy ETF (które obrazują spekulacyjny popyt na metal inwestorów, którzy chcą jedynie zarobić na zmianach jego ceny) pozostają poniżej szczytu z 2021 roku. Goldman Sachs stawia tezę, że zmienność cen srebra jest bardziej napędzana strukturą rynku niż spekulacyjnym runem na metal.

A to oznacza, że jest duże ryzyko odwrócenia trendu i to gwałtownego. „Istnieje ryzyko spadków, jeśli srebro obecnie przechowywane w amerykańskich skarbcach wróci do Londynu, a globalna płynność ustabilizuje się. Amerykańskie cła na srebro są mało prawdopodobne i to ryzyko raczej nie będzie wpływać na rynek”. Jeśli ten scenariusz się spełni – popyt na fizyczne dostawy sztabek na rynku Comex spadnie, stawki leasingu srebra w Nowym Jorku i Londynie też spadną, a rynek gwałtownie się schłodzi. Przypomnę, że grudniowe strząśnięcie zabrało aż 20% ceny srebra (było dwa razy bardziej gwałtowne, niż na rynku złota).

Goldman Sachs nie wyklucza jednak, że „strukturalna sztywność” może utrzymywać się na rynku srebra dłużej, ze względu na fragmentację rynku. Srebro nie przepływa już tak swobodnie między kontynentami, zwłaszcza po tym, jak Chiny wprowadziły od 1 stycznia kontrolę eksportu srebra, wymagając zgody na każdą jego wysyłkę za granicę. To oznacza, że rynek srebra będzie bardziej wrażliwy na szoki. Mniejsza „płynność przepływu” srebra zrobi swoje. „Każde ograniczenie swobody przepływu srebra zmniejszy płynność i zwiększy zmienność cen” – piszą analitycy Goldmana.

ZOBACZ TEŻ ROZMOWY:

A jeśli to będzie srebrna filiżanka? 100 dolarów za uncję to pikuś

Warto na pewno obserwować spread cenowy między srebrem w Azji i na giełdach zachodnich oraz stawki leasingu srebra na giełdzie w Londynie. W momencie, gdy sytuacja z bieżącą płynnością zacznie się uspokajać – zacznie się być może wcale nie taka płytka korekta na rynku srebra. Wtedy warto będzie zapiąć pasy. I pamiętać, że korekta to raczej okazja do zakupów, niż paniki. Jeśli „strategiczność” srebra nie zostanie zakwestionowana i nie pojawią się czynniki zmieniające prognozy popytu na ten surowiec, to cena może jeszcze rosnąć. Jak bardzo?

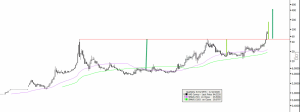

Niektórzy analitycy techniczni widzą oczyma wyobraźni piękną formację… filiżanki. Ostatnio czytałem opracowanie biura maklerskiego Noble Securities na ten temat. Wynika z niego, że jeśli spróbować wyobrazić sobie na wykresie cen srebra kształt niedokończonej (jeszcze) filiżanki z uszkiem, to cena srebra może wzrosnąć jeszcze kilkakrotnie.

„Formacja filiżanki z uszkiem jest coraz pełniejsza. Na razie tworzy się uszko, którego zasięg wynosi około 170 dolarów za uncję, natomiast pełna formacja dawałaby zasięg ceny srebra powyżej 420 dolarów. Jednak warto dodać, że formacja ta budowana jest w ujęciu kwartalnym i kształtuje się od końca lat 70. XX w.” – piszą analitycy. A więc mówimy o naprawdę długim trendzie. Mam już 50 lat i zaczynam się zastanawiać czy aby na pewno dożyję do wypełnienia uszka filiżanki.

Analitycy piszą też, że gdyby pogłębiała się słabość amerykańskiego dolara (co nie jest niemożliwe, a nawet dość prawdopodobne), stanowiłoby to otoczenie sprzyjające wzrostowi notowań srebra. Z kolei powrót siły dolara – obserwowany m.in. w drugim roku pierwszej prezydencji Donalda Trumpa – zaznaczony wyższym wzrostem gospodarczym i większymi wpływami budżetowymi, sprzyjałby inwestowaniu w akcje i inne ryzykowne aktywa, a nie w srebro.

„Rywalem” dla srebra – o ile gospodarka będzie wspierała odbudowę dolara, a Fed nie zniszczy jego wiarygodności – są amerykańskie obligacje skarbowe. To rynek ok. 1,6-krotnie większy niż łączna wartość wydobytego złota i srebra. Wzrost popytu na amerykańskie obligacje i mniejsze ryzyko „zniszczenia” dolara mogłoby skutecznie przerwać hossę złota i srebra.

——————————–

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————————————

WIĘCEJ O PRZYCZYNACH HOSSY ZŁOTA I SREBRA:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————-

zdjęcie tytułowe: Pixabay