Ciekawa nowinka – cashback od XTB. Największy broker w Polsce wprowadza do swojej oferty cashback, dzięki któremu będzie można zbierać pieniądze na inwestycje przy okazji… codziennych zakupów. „Zero wymówek dla inwestowania” – tak zachwalają nową usługę w XTB. To może być odpowiedź na podobną ofertę jednego z konkurentów, nowego gracza na rynku platform inwestycyjnych. Czy to rzeczywiście tak dobry pomysł, jak wygląda na pierwszy rzut oka?

XTB to marka znana głównie z bardzo wygodnej i funkcjonalnej platformy inwestycyjnej, która umożliwia lokowanie pieniędzy na całym świecie. W aplikacji mobilnej (oraz na ekranie komputera) można analizować i kupować akcje, fundusze ETF (w tym przypadku do 100 000 zł miesięcznego obrotu bez żadnych opłat), instrumenty dające ekspozycję na rynek surowców i kryptowalut oraz zakładać plany inwestycyjne złożone z najpopularniejszych globalnych ETF-ów.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Kupowanie i inwestowanie w jednej aplikacji. Genialne czy fatalne?

Ja korzystam właściwie tylko z tej ostatniej opcji i w zupełności mi ona wystarcza, ale XTB zarabia głównie na tych, którzy skusili się na spekulacje kontraktami CFD (czyli inwestycjami z dźwignią). Jakiś czas temu firma wprowadziła też cyfrowy portfel wielowalutowy z wirtualną kartą płatniczą, czyli możliwość wykorzystania aplikacji nie tylko do inwestowania, ale też do bieżących zakupów.

Można założyć subkonta w 19 walutach, zasilać z zewnątrz lub wymieniać waluty w wewnętrznym kantorze walutowym XTB (spread, o ile się nie mylę, wynosi od 0,5% do 0,8%) i płacić w sklepach na całym świecie. Karta automatycznie „pobiera” pieniądze z właściwego subkonta walutowego. A w każdym razie można płacić tam, gdzie przyjmują płatności za pomocą Google Pay czy Apple Pay. Można zamówić kartę plastikową, ale kosztuje to 24 zł.

Czy to dobry pomysł? Zdania są podzielone. Jedni uważają, że nie ma co mieszać bytów – są apki do inwestowania i apki do zakupów. Inni są zwolennikami jednej aplikacji do wszystkiego (bo skoro już polubiłem interfejs danej aplikacji, to dlaczego nie ma mi służyć do zakupów, inwestowania, podróżowania i korzystania z usług cyfrowych?). Revolut jest najlepszym przykładem aplikacji, która ma ambicję być centrum życia użytkowników.

XTB chyba też idzie w tym kierunku, choć nie bez wybojów po drodze. Niedawno była „aferka” polegająca na tym, że klienci nieposiadający podwójnego uwierzytelniania (XTB go nie „wymuszało”) tracili kontrolę nad swoimi portfelami. Warto uważać i stosować wszystkie zabezpieczenia, bo gdyby ktoś nie tylko mógł wejść na konto inwestycyjne i zlikwidować inwestycje, ale też wypłacić pieniądze za pomocą karty płatniczej, to nie byłoby wesoło.

Cashback od XTB. Dla kogo ta oferta?

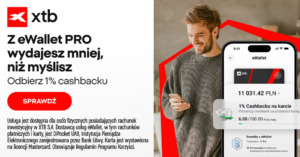

Ale w XTB nie ustają w staraniach, by jak najwięcej ich klientów – a firma ma ich w Polsce aż pół miliona – używało aplikacji nie tylko do inwestowania, ale do codziennego zarządzania finansami. Teraz wprowadza dodatkowy wabik – cashback. Płacenie kartą XTB w ramach portfela cyfrowego daje możliwość otrzymania zwrotu 1% wartości tych zakupów na eWallecie. A ten zwrot może posłużyć np. do zakupu ETF-ów w ramach planów inwestycyjnych.

Prawdopodobnie to odpowiedź na podobną usługę, którą zaoferował na polskim rynku Trade Republic, niemiecka platforma do inwestowania, która weszła właśnie na polski rynek i kusi niezłym oprocentowaniem pieniędzy oraz właśnie cashbackiem na zakupach. Nic dziwnego, że rynkowy lider próbuje zneutralizować ewentualne atuty potencjalnego konkurenta.

Na pierwszy rzut oka cashback od XTB to ciekawy pomysł. Zwłaszcza dla młodych użytkowników, którzy mają zwykle problem ze zmobilizowaniem się do oszczędzania i inwestowania pieniędzy. Tutaj to się będzie działo samo. Oczywiście XTB zadbało o to, żeby nikomu nie przyszło do głowy sztuczne „nabijanie” obrotów, więc z cashbacku są wyłączone transakcje typu transfery pieniężne, zakupy kryptowalut, zakupy ubezpieczeń, płatności za usługi cyfrowe, płatności podatków, transakcje z brokerami czy z firmami bukmacherskimi.

De facto więc w grę wchodzą tylko „zwykłe” płatności w sklepach. Cashback od XTB będzie wypłacany wtedy, gdy w skali miesiąca uzbiera się co najmniej 4 zł. Jak łatwo policzyć, trzeba zapłacić kartą wydaną przez brokera przynajmniej 400 zł miesięcznie (przy stawce zwrotu 1%). Jest i drugi warunek: żeby w danym miesiącu zasłużyć na zwrot, trzeba wykonać pięć transakcji na platformie inwestycyjnej (nazywają to eWalletPRO). Całe szczęście, że wyłączone są z tego limitu transakcje kontraktami CFD, bo wtedy można byłoby pomyśleć, że to nie broker, tylko dealer dający „pierwszą działkę gratis”.

Wymóg pięciu transakcji miesięcznie akcjami, ETF-ami czy w ramach planów inwestycyjnych może być nieco kłopotliwy dla inwestorów niebędących typowymi spekulantami. Choć sprzedać coś za 5 zł i kupić za 10 zł zawsze można. Zapewne chodzi o to, żeby w głowie uczestnika powstał nawyk korzystania z aplikacji jak najczęściej. A w ramach tej lojalności – o ile przy okazji płacę kartą XTB w sklepach – dostanę kilkanaście złotych zwrotu miesięcznie. Może więcej. Ale maksymalna kwota to 100 zł miesięcznie (możliwa do osiągnięcia przy obrocie w wysokości 10 000 zł).

Darowanemu (darmowemu) koniowi w zęby się nie zagląda?

Darowanemu koniowi w zęby się nie zagląda. Złego słowa o tej ofercie nie powiem, choć nie wydaje mi się, żeby stworzyła ona młodych milionerów. Raczej chodzi o utrzymanie konkurencyjnego statusu wobec pojawiającej się nowej konkurencji. Zapewne przeciętny użytkownik platformy XTB (o ile zacznie używać jej nie tylko do inwestowania) będzie w stanie „odzyskać” w ramach tego 1% cashbacku kilkanaście złotych miesięcznie. W skali roku – pewnie kilkaset złotych. Piechotą nie chodzi. Można to oczywiście wykorzystać na inwestycje, choć szkoda, że nie dzieje się to automatycznie.

Mam w mBanku taką „skarbonkę”, do której trafia 3 zł od każdej transakcji na koncie. Ostatnio do niej zerknąłem (jest mocno „schowana”, poza głównym pulpitem) i są tam grube tysiące złotych, a oprocentowane tak nędznie, że płakać się chce. Nie wiem, ile odsetek lub potencjalnych zysków straciłem przez to, że te pieniądze nie były automatycznie inwestowane w cokolwiek, w mniejszych lub większych transzach. Gdyby XTB wprowadziło taką innowację jak automatyczne inwestowanie nadwyżek, szarpałbym to, jak Burek szynkę.

No i szkoda, że cashback nie może być większy. Wiem, że to „czysty” koszt dla firmy, ale 1% to nie jest wartość, która powoduje drżenie łydek, choć być może przyciągnie do XTB młodych inwestorów, dla których każdy grosz się liczy. No dobrze, obiecałem, że nie powiem złego słowa, bo darowanemu (darmowemu) koniowi…. Pomysł na połączenie cashbacku z inwestowaniem – świetny. Trochę brakuje automatyzacji. Bralibyście?

Ponieważ XTB jest jednym z Partnerów „Subiektywnie o Finansach”, podpinam baner z możliwością kliknięcia oferty cashback od XTB. Do wzięcia jest kilkanaście, może kilkadziesiąt złotych miesięcznie za nicnierobienie, a właściwie za robienie tego, co zwykle, czyli za kupowanie (plus zrobienie kilku transakcji miesięcznie na platformie XTB). A przewodnik po usłudze eWallet (czyli tej, w ramach której można korzystać z kont walutowych, kantoru i karty płatniczej) jest tutaj.

DISCLAIMER XTB: Usługa jest dostępna dla osób fizycznych posiadających rachunek inwestycyjny w XTB S.A. Dostawcą usług eWallet, w tym rachunków płatniczych i karty, jest DiPocket UAB, Instytucja Pieniądza Elektronicznego zarejestrowana przez Bank Litwy. Karta jest wystawiona na licencji Mastercard. Cashback 1% z eWallet PRO (do 100 PLN/mies.). Szczegóły w Regulaminie Programu Korzyści.

———————————–

PRZECZYTAJ, TO TEŻ CIEKAWE:

————————-

ZOBACZ CO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

——————————-

SPRAWDŹ NASZE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————

ZASTRZEŻENIE (na prośbę XTB):

Usługa opisywana w artykule jest dostępna dla osób fizycznych posiadających rachunek inwestycyjny w XTB S.A. Dostawcą usług eWallet, w tym rachunków płatniczych i karty, jest DiPocket UAB, Instytucja Pieniądza Elektronicznego zarejestrowana przez Bank Litwy. Karta jest wystawiona na licencji Mastercard. Cashback 1% z eWallet PRO (do 100 zł/miesiąc). Szczegóły w Regulaminie Programu Korzyści.

zdjęcie tytułowe: XTB, Canva